Thuế giá trị gia tăng (GTGT) là loại thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng trên lãnh thổ Việt Nam. Theo đó, người chịu thuế là tổ chức, cá nhân tiêu dùng cuối cùng hàng hóa, dịch vụ trên lãnh thổ Việt Nam thông qua việc mua hàng hóa, dịch vụ với giá đã bao gồm thuế GTGT. Người kê khai và nộp thuế là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng ở Việt Nam và tổ chức, cá nhân nhập khẩu hàng hóa, mua dịch vụ từ nước ngoài chịu thuế GTGT. Trong quá trình kê khai thuế, việc kê khai sai, thiếu và nhầm lẫn vẫn hay thường xảy ra. Chính vì thế, luật quản lý thuế cho phép kê khai bổ sung tờ khai thuế tại bất cứ thời điểm nào doanh nghiệp phát hiện sai sót trong quá trình kê khai thuế. Sau đây, Đại lý thuế Việt An sẽ cung cấp đến quý doanh nghiệp hướng dẫn đầy đủ về cách kê khai bổ sung điều chỉnh thuế GTGT.

Nguyên tắc kê khai bổ sung thuế GTGT

Căn cứ điểm 5.1, khoản 5 Công văn số 5189/TCT-CSM hướng dẫn các điểm mới tại Nghị định: “Điểm mới 3: Sửa đổi quy định người nộp thuế được nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế nếu phát hiện hồ sơ khai thuế lần đầu đã nộp cho cơ quan thuế có sai, sót nhưng chưa hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót (Khoản 4 Điều 7)”.

Như vậy, khi thực hiện việc khai thuế GTGT từ lần thứ 2 trở đi, người nộp thuế sẽ thực hiện khai bổ sung thuế GTGT. Không phân biệt thời gian nộp tờ khai (trước đó, nếu còn trong thời hạn kê khai, nếu phát hiện sai sót, người nộp thuế sẽ lập tờ khai mới (tờ khai lần đầu) để nộp cho cơ quan thuế)

Nguyên tắc kê khai bổ sung: Sai đâu sửa đó

- Sai ở kỳ tính thuế nào thì quay lại đúng kỳ tính thuế đó để khai bổ sung

- Sai ở chỉ tiêu nào tìm đến đúng chỉ tiêu đó, và sửa lại chỉ tiêu đó về sổ liệu đúng

Theo Khoản 8 Điều 14 Thông tư 219/2013/TT-BTC ngày 01/01/2014

- Đối với hóa đơn đầu vào kê khai sót: Không giới hạn thời gian kê khai, nếu phát hiện thiếu sót trong quá trình kê khai thì vẫn được kê khai bổ sung vào thời điểm nào cũng được, trước khi cơ quan thuế có quyết định thanh kiểm tra.

- Đối với hóa đơn đầu ra kê khai sót: phát hiện thiếu sót ở kỳ nào thì phải kê khai bổ sung, điều chỉnh tại kỳ tính thuế đó và phải chịu tiền chậm nộp trên số thuế khai thiếu (nếu có)

- Tờ khai thuế GTGT tháng (quý) sau luôn phải lấy theo số dư cuối kỳ (chỉ tiêu 43) của tờ khai chính thức tháng (quý trước) và thực hiện điều chỉnh (nếu có)

Thời hạn kê khai bổ sung hồ sơ khai thuế GTGT

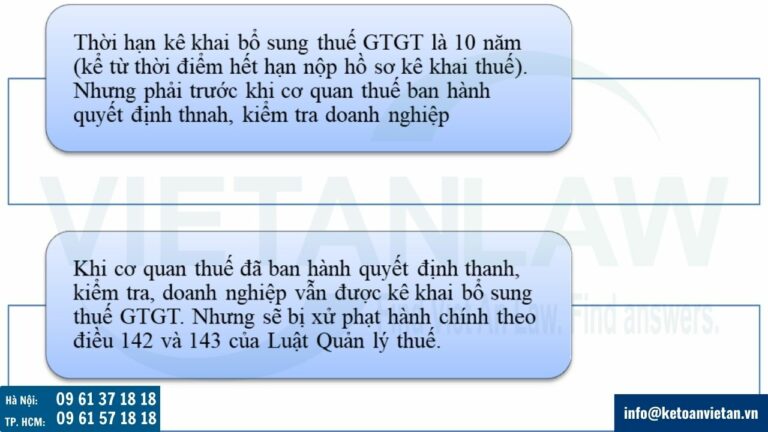

Căn cứ điều 47 Luật Quản lý thuế sô 38/2019/QH14, thời hạn kê khai bổ sung thuế GTGT sẽ có 3 quy định chi tiết như sau:

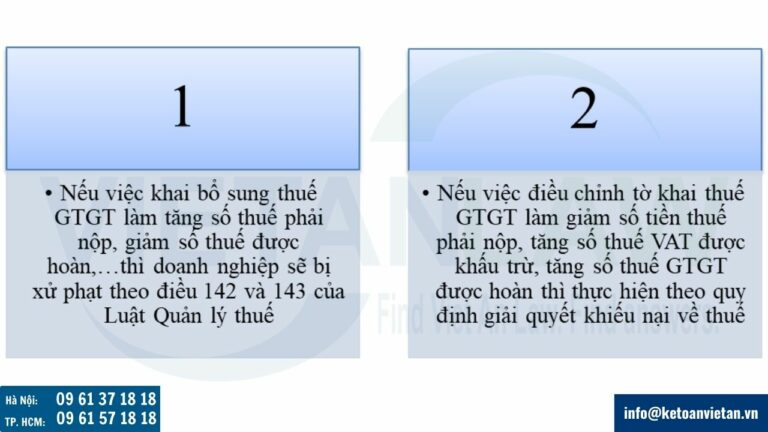

Sau khi cơ quan thuế tiến hành thanh, kiểm tra và ban hành quyết định xử lý về thuế sau thanh, kiểm tra, doanh nghiệp vẫn được điều chỉnh tờ khai thuế GTGT nhưng sẽ có 2 trường hợp xảy ra:

Cách kê khai bổ sung tờ khai thuế GTGT theo Thông tư 80/2021/TT-BTC mới nhất

Trường hợp 1: Kê khai bổ sung thuế GTGT không làm ảnh hưởng đến nghĩa vụ thuế

Việc kê khai bổ sung tờ khai thuế GTGT không làm ảnh hưởng đến nghĩa vụ thuế như: Số thuế VAT còn được khấu trừ hoặc số thuế phải nộp hoặc số thuế đề nghị hoàn. Người nộp thuế không cần lập tờ khai bổ sung thuế GTGT, chỉ cần lập và nộp bảng giải trình kê khai bổ sung (Mẫu số 01-1/KHBS)

Trường hợp 2: Khai bổ sung thuế GTGT làm giảm số thuế phải nộp

Đối với trường hợp khai bổ sung tờ khai thuế GTGT chỉ làm giảm số thuế phải nộp tại kỳ kê khai sai, nếu đã nộp theo số sai thì xem như nộp thừa, và được bù trừ với số phát sinh của kỳ hiện tại

Trường hợp 3: Kê khai bổ sung thuế GTGT chỉ làm tăng số thuế còn được khấu trừ

Đối với trường hợp kê khai bổ sung thuế GTGT chỉ làm tăng số thuế còn được khấu trừ tại kỳ kê khai sai thì kê khai điều chỉnh số chênh lệch tăng đó vào chỉ tiêu 38 của kỳ khai thuế hiện tại.

Trường hợp 4: Khai bổ sung thuế GTGT làm giảm số thuế còn được khâu trừ

Khi thực hiện việc điều chỉnh tờ khai thuế GTGT (kê khai bổ sung) làm giảm số thuế còn được khấu trừ tại kỳ kê khai sai. Nếu đơn vị chưa đề nghị hoàn thuế số chênh lệch này thì kê khai điều chỉnh số chênh lệch giảm này vào chỉ tiêu 37 của kỳ khai thuế hiện tại. Nếu đơn vị đã được hoàn thuế thì đơn vị phải nộp lại số hoàn đó cùng và tiền chậm nộp theo quy định.

Trường hợp 5: Kê khai bổ sung làm giảm số thuế còn được khấu trừ và tăng số thuế phải nộp

Việc kê khai bổ sung làm giảm số thuế còn được khấu trừ và tăng số thuế phải nộp xảy ra khi kê khai trùng hóa đơn đầu vào hoặc khai sót hóa đơn đầu ra. Khi xảy ra trường hợp này, doanh nghiệp cần nộp số chênh lệch tăng thêm và tiền chậm nộp phát sinh theo quy định, đồng thời kê khai điều chỉnh số chênh lệch giảm đó vào chỉ tiêu 37 của kỳ khai thuế hiện tại

Trường hợp 6: Kê khai bổ sung thuế GTGT làm tăng số thuế phải nộp

Đối với việc kê khai bổ sung làm tăng số thuế GTGT phải nộp tại kỳ kê khai sai, doanh nghiệp tiến hành nộp số tiền chênh lệch tăng và tiền chậm nộp vào ngân sách nhà nước theo quy định.

Trường hợp kê khai bổ sung hóa đơn do kê khai sót

Đối với trường hợp này, căn cứ theo Công văn số 3059/TCT-KK do Tổng cục thuế ban hành, việc kê khai bổ sung hóa đơn GTGT mua vào do kê khai sót ở kỳ kê khai thuế hiện tại vẫn được chấp nhận. Chính vì thế, các kế toán có thể thực hiện tiến hành kê khai bổ sung tờ khai thuế GTGT ở kỳ gốc (kỳ phát sinh hóa đơn sót) hay kê khai vào tờ khai thuế GTGT của kỳ hiện tại (kỳ phát hiện kê khai sót hóa đơn) đều được.

Một số câu hỏi liên quan đến việc kê khai bổ sung điều chỉnh thuế GTGT

Hóa đơn đầu vào chưa kê khai của quý trước có cần thiết phải bổ sung vào tờ khai GTGT của quý đó hay không?

Không cần thiết phải kê khai bổ sung hóa đơn đầu vào trong trường hợp bị bỏ sót ở kỳ kê khai trước, mà nên để kê khai vào kỳ phát hiện hoán đơn đầu vào bị bỏ sót

Trong trường hợp sau khi nộp tờ khai bổ sung thuế GTGT phát hiện nộp thừa thuế GTGT, thì số tiền nộp thừa này xử lý như thế nào?

Số tiền thừa này kế toán sẽ theo dõi riêng để bù trừ với số tiền thuế phải nộp thêm của kỳ thuế sau.

Trong trường hợp cơ quan thuế, cơ quan có thẩm quyền phát hiện hồ sơ kê khai thuế bị sai, không đầy đủ các chỉ tiêu liên quan thì mức phạt là bao nhiêu?

Căn cứ theo Khoản 3 Điều 7 Nghị định 125/2020/NĐ-CP ngày 19 tháng 10 năm 2020 quy định trường hợp khai sai, khai không đầy đủ các chỉ tiêu liên quan đến xác định nghĩa vụ thuế trong hồ sơ thuế thì bị xử phạt từ 5.000.000 đồng đến 8.000.000 đồng.

Quý khách hàng có bất kỳ khó khăn hoặc câu hỏi liên quan đến việc kê khai bổ sung điều chỉnh thuế GTGT, vui lòng liên hệ Đại lý thuế Việt An để được luật sư tư vấn cụ thể nhất.