Ngày 14/6/2025, Quốc hội đã chính thức thông qua Luật Thuế Thu nhập doanh nghiệp sửa đổi. Luật Thuế Thu nhập doanh nghiệp sửa đổi vừa được thông qua với nhiều chính sách ưu đãi thuế hỗ trợ phát triển nghiên cứu khoa học, công nghệ, đổi mới sáng tạo… là động lực khuyến khích doanh nghiệp đầu tư nghiên cứu, đổi mới sáng tạo. Sau đây, Luật Việt An sẽ cập nhật quy định mới tại Luật Thuế thu nhập doanh nghiệp sửa đổi áp dụng từ 2025.

Hiệu lực của Luật Thuế thu nhập doanh nghiệp năm 2025

Sáng 14/6/2025, có 452/453 đại biểu Quốc hội tham gia biểu quyết tán thành (chiếm 94,56% tổng số đại biểu Quốc hội), Quốc hội đã thông Luật Thuế thu nhập doanh nghiệp (sửa đổi). Luật này có hiệu lực thi hành từ ngày 01/10/2025 và áp dụng cho kỳ tính thuế thu nhập doanh nghiệp năm 2025.

Đây là bước điều chỉnh pháp lý quan trọng nhằm hoàn thiện chính sách thuế, tăng tính minh bạch và kiểm soát rủi ro trong môi trường kinh doanh hiện đại.

Chính sách ưu đãi thuế suất đối với thuế thu nhập doanh nghiệp từ 01/10/2025

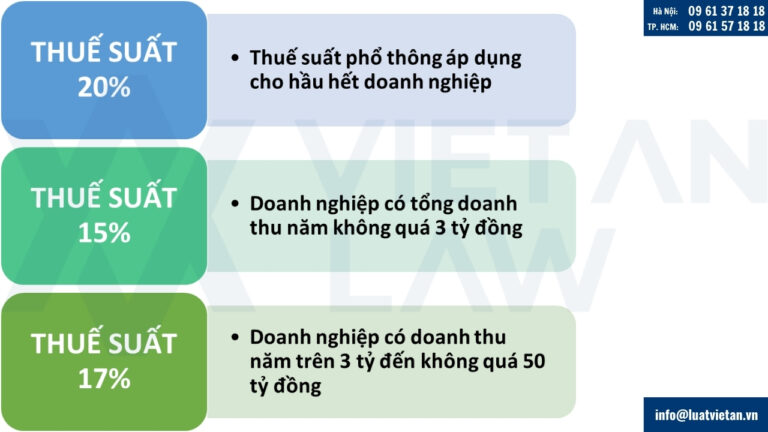

Theo Điều 10 Luật Thuế Thu nhập doanh nghiệp sửa đổi năm 2025, thuế suất thuế TNDN được quy định như sau:

- Thuế suất phổ thông: 20%, áp dụng cho hầu hết doanh nghiệp.

- Thuế suất ưu đãi 15%: Áp dụng cho doanh nghiệp có tổng doanh thu năm không quá 3 tỷ đồng.

- Thuế suất ưu đãi 17%: Áp dụng cho doanh nghiệp có doanh thu năm trên 3 tỷ đến không quá 50 tỷ đồng.

Doanh thu làm căn cứ xác định mức thuế suất ưu đãi là doanh thu của kỳ tính thuế năm trước liền kề. Với doanh nghiệp mới thành lập, Chính phủ sẽ có quy định riêng về cách xác định.

Việc điều chỉnh này thể hiện rõ định hướng hỗ trợ các doanh nghiệp nhỏ và vừa của Nhà nước, giúp các doanh nghiệp này giảm bớt gánh nặng thuế, có thêm nguồn lực để đầu tư phát triển. Quy định việc áp dụng thuế suất ưu đãi dựa trên tiêu chí doanh thu là để phù hợp với thực tiễn, tạo thuận lợi cho quá trình thực hiện và về cơ bản, không mâu thuẫn với quy định của Luật Hỗ trợ doanh nghiệp nhỏ và vừa.

Tuy nhiên, để đảm bảo tính minh bạch và tránh việc lợi dụng chính sách ưu đãi, thuế suất 15% và 17% sẽ không áp dụng cho các doanh nghiệp là công ty con hoặc công ty có quan hệ liên kết mà doanh nghiệp liên kết không đáp ứng điều kiện áp dụng ưu đãi. Quy định này nhằm đảm bảo rằng chính sách ưu đãi thuế thực sự đến được với các doanh nghiệp nhỏ và vừa, tránh tình trạng các doanh nghiệp lớn lợi dụng chính sách này để trốn tránh nghĩa vụ thuế.

Ngoài ra, theo Khoản 3 Điều 10 Luật Thuế Thu nhập doanh nghiệp sửa đổi năm 2025, một số lĩnh vực đặc thù được áp dụng mức thuế suất cao hơn:

- Tìm kiếm, thăm dò và khai thác dầu khí: Từ 25% đến 50%, tùy theo điều kiện từng mỏ, do Thủ tướng Chính phủ quyết định.

- Khai thác tài nguyên quý hiếm như vàng, bạc, đất hiếm,…: Mức thuế suất 50%; nếu mỏ nằm từ 70% diện tích trở lên tại địa bàn đặc biệt khó khăn thì giảm còn 40%.

Kéo dài thời gian áp dụng mức thuế suất ưu đãi thuế thu nhập doanh nghiệp

Một trong những điểm nổi bật của Luật Thuế thu nhập doanh nghiệp sửa đổi áp dụng từ 2025 là quy định áp dụng mức thuế suất ưu đãi 10% trong thời hạn 15 năm đối với phần thu nhập của doanh nghiệp phát sinh từ việc thực hiện dự án đầu tư mới trong các lĩnh vực hạ tầng quan trọng như: Cầu, đường bộ, đường sắt; cảng hàng không, cảng biển, cảng sông; sân bay, nhà ga và các công trình cơ sở hạ tầng đặc biệt quan trọng khác do Thủ tướng Chính phủ quyết định.

- Thủ tướng Chính phủ được trao quyền quyết định kéo dài thời gian áp dụng thuế suất ưu đãi nêu trên thêm tối đa không quá 15 năm, đối với các dự án có quy mô vốn đầu tư tối thiểu 6.000 tỷ đồng, có ảnh hưởng lớn về kinh tế – xã hội và cần được đặc biệt khuyến khích.

- Thời gian áp dụng thuế suất ưu đãi 10% đối với thu nhập từ thực hiện dự án đầu tư mới của doanh nghiệp sẽ được tính từ năm đầu tiên dự án có doanh thu.

- Luật sửa đổi cũng đưa vào quy định mới, nhằm khuyến khích các doanh nghiệp trong lĩnh vực sản xuất, xây dựng và vận tải sử dụng nhiều lao động nữ. Theo đó, các doanh nghiệp sẽ được giảm thuế thu nhập doanh nghiệp tương ứng với phần chi phí bổ sung dành riêng cho lao động nữ. Chi tiết các mức giảm thuế và điều kiện đi kèm sẽ được Chính phủ quy định trong văn bản hướng dẫn dưới luật.

Bổ sung nhiều ngành, nghề được ưu đãi thuế thu nhập doanh nghiệp từ 1/10/2025

Bên cạnh việc điều chỉnh đối tượng áp dụng thuế suất ưu đãi, tại Điều 12 Luật Thuế Thu nhập doanh nghiệp sửa đổi năm 2025, danh mục ngành nghề được hưởng ưu đãi thuế thu nhập doanh nghiệp được mở rộng, bao gồm nhiều lĩnh vực thúc đẩy đổi mới sáng tạo và phát triển bền vững:

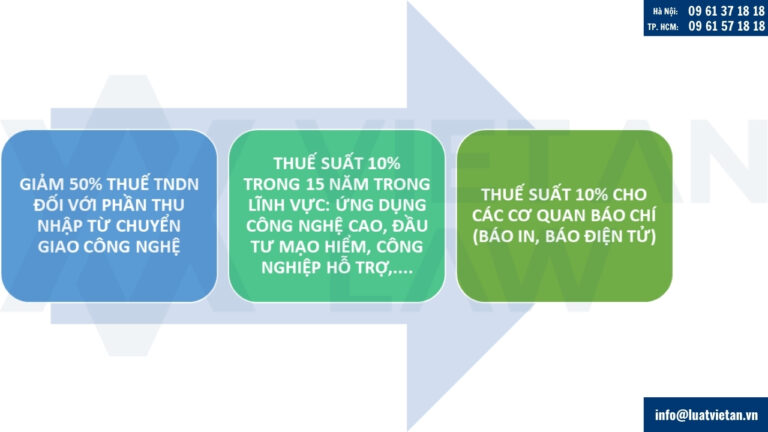

- Giảm 50% thuế TNDN đối với phần thu nhập từ chuyển giao công nghệ cho các tổ chức, cá nhân và đơn vị sự nghiệp công lập hoạt động tại địa bàn có điều kiện khó khăn.

- Áp dụng thuế suất 10% trong thời hạn 15 năm đối với thu nhập của doanh nghiệp từ việc đầu tư mới trong các lĩnh vực: ứng dụng công nghệ cao, đầu tư mạo hiểm, công nghiệp hỗ trợ, sản xuất năng lượng tái tạo, sản xuất phần mềm, …

- Áp dụng thuế suất 10% cho các cơ quan báo chí (báo in, báo điện tử), giảm một nửa so với mức hiện hành. Mức thuế ưu đãi này được áp dụng từ ngày 1/10/2025.

Việc mở rộng ngành nghề ưu đãi thể hiện định hướng phát triển kinh tế số, đổi mới sáng tạo và hỗ trợ hệ sinh thái khởi nghiệp của nhà nước.

Sửa đổi, bổ sung quy định về miễn, giảm thuế thu nhập doanh nghiệp

Điều 14 Luật Thuế Thu nhập doanh nghiệp sửa đổi năm 2025 đã sửa đổi toàn diện quy định miễn, giảm thuế TNDN, cụ thể:

Miễn thuế tối đa 4 năm, giảm 50% trong tối đa 9 năm tiếp theo, áp dụng cho:

- Doanh nghiệp thuộc đối tượng ưu đãi tại khoản 1 Điều 13.

- Doanh nghiệp thuộc điểm s khoản 2 Điều 12, trong địa bàn ưu đãi (điểm a, b khoản 3 Điều 12). Nếu không thuộc địa bàn ưu đãi: giảm còn miễn thuế tối đa 4 năm, giảm 50% trong tối đa 5 năm tiếp theo.

Miễn thuế tối đa 2 năm, giảm 50% trong tối đa 4 năm tiếp theo, áp dụng cho doanh nghiệp tại khoản 4 Điều 13.

Mở rộng đặc biệt theo quyết định Thủ tướng: Đối với một số dự án đầu tư mới thuộc điểm h, i khoản 2 Điều 12, Thủ tướng Chính phủ có thể quyết định kéo dài thời gian miễn, giảm thuế tối đa không quá 1,5 lần thời gian quy định.

Lưu ý cách tính thời gian miễn, giảm thuế:

- Tính từ năm đầu tiên có thu nhập chịu thuế.

- Nếu trong 3 năm đầu kể từ khi có doanh thu chưa có thu nhập chịu thuế, thì tính từ năm thứ 4.

- Nếu giấy chứng nhận ưu đãi được cấp sau khi phát sinh thu nhập, thì thời gian miễn, giảm tính từ năm được cấp giấy chứng nhận hoặc từ năm đầu tiên có thu nhập, tùy từng trường hợp.

Ưu đãi thuế cho dự án đầu tư mở rộng

Theo Khoản 5, Khoản 6 Điều 14 Luật Thuế Thu nhập doanh nghiệp sửa đổi năm 2025, ưu đãi cũng áp dụng cho phần thu nhập tăng thêm từ các dự án đầu tư mở rộng trong các ngành, nghề, địa bàn ưu đãi, với điều kiện:

- Không phải hạch toán riêng nếu dự án đang hoạt động vẫn còn thời gian ưu đãi.

- Nếu hết thời gian ưu đãi, thu nhập tăng thêm được miễn, giảm thuế như dự án đầu tư mới (nhưng không áp dụng thuế suất ưu đãi).

Doanh nghiệp cần hạch toán riêng phần thu nhập tăng thêm. Nếu không thể, sẽ áp dụng tỷ lệ theo nguyên giá tài sản cố định mới / tổng nguyên giá tài sản cố định. Không áp dụng ưu đãi cho đầu tư mở rộng từ hoạt động mua lại, sáp nhập doanh nghiệp.

Điều kiện áp dụng ưu đãi đầu tư mở rộng phải đạt ít nhất một trong ba tiêu chí sau:

- Tăng nguyên giá tài sản cố định đạt mức tối thiểu do Chính phủ quy định.

- Nguyên giá tài sản tăng thêm tối thiểu 20% so với tổng tài sản ban đầu.

- Công suất thiết kế tăng tối thiểu 20% so với trước khi mở rộng.

Trên đây là cập nhật quy định mới tại Luật Thuế thu nhập doanh nghiệp sửa đổi áp dụng từ 2025. Qúy khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn pháp luật về thuế, vui lòng liên hệ Đại lý Thuế – Công ty Luật Việt An để được tư vấn, hỗ trợ tốt nhất!