Từ năm 2025, quy định về ngưỡng áp dụng tạm hoãn xuất cảnh sẽ chính thức có hiệu lực, theo Nghị định 49/2025/NĐ-CP. Quy định này nhằm tăng cường công tác quản lý xuất nhập cảnh, đồng thời bảo vệ quyền lợi hợp pháp của các cá nhân trong những trường hợp chưa hoàn thành nghĩa vụ tài chính hoặc đang trong quá trình xử lý các vi phạm pháp lý. Việc áp dụng tạm hoãn xuất cảnh sẽ giúp ngăn ngừa tình trạng trốn tránh nghĩa vụ, đồng thời tạo ra một cơ chế pháp lý rõ ràng và công bằng hơn trong quản lý công dân xuất cảnh. Bài viết dưới đây, Luật Việt An sẽ cung cấp cho quý khác những quy định về ngưỡng áp dụng hoãn xuất cảnh áp dụng từ năm 2025.

Tạm hoãn xuất cảnh là gì?

Căn cứ theo khoản 7 Điều 2 Luật Xuất cảnh, nhập cảnh của công dân Việt Nam 2019 giải thích về tạm hoãn xuất cảnh như sau:

“Tạm hoãn xuất cảnh là việc dừng, không được xuất cảnh có thời hạn đối với công dân Việt Nam.”

Đối tượng nào sẽ bị áp dụng tạm hoãn xuất cảnh do nợ thuế từ năm 2025

Căn cứ khoản 1 Điều 2 Nghị định 49/2025/NĐ-CP, các đối tượng sẽ bị tạm hoãn xuất cảnh do nợ thuế bao gồm:

- Cá nhân kinh doanh, chủ hộ kinh doanh, cá nhân là người đại diện theo pháp luật của doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã thuộc trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế.

- Cá nhân kinh doanh, chủ hộ kinh doanh, cá nhân là người đại diện theo pháp luật của doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã không còn hoạt động tại địa chỉ đã đăng ký.

- Người Việt Nam xuất cảnh để định cư ở nước ngoài, người Việt Nam định cư ở nước ngoài, người nước ngoài trước khi xuất cảnh từ Việt Nam có nợ thuế và các khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu.

Áp dụng ngưỡng tiền thuế nợ và thời gian nợ trong các trường hợp bị tạm hoãn xuất cảnh được quy định như nào trong nghị định 49/2025/NĐ-CP

Nghị định quy định áp dụng ngưỡng tiền thuế nợ và thời gian nợ trong các trường hợp bị tạm hoãn xuất cảnh, đồng thời cũng quy định về thông báo về việc tạm hoãn xuất cảnh và hủy bỏ như sau:

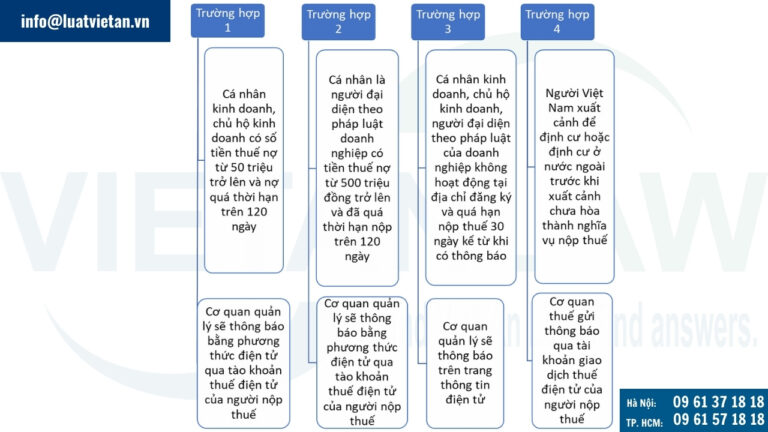

Trường hợp 1:

- Cá nhân kinh doanh, chủ hộ kinh doanh thuộc trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế có số tiền thuế nợ từ 50 triệu đồng trở lên và số tiền thuế nợ đã quá thời hạn nộp theo quy định trên 120 ngày.

- Khi người nộp thuế thuộc trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế theo quy định tại Điều 124 Luật Quản lý thuế 2019, cơ quan quản lý thuế quản lý trực tiếp người nộp thuế thông báo ngay cho cá nhân vi phạm về việc sẽ áp dụng biện pháp tạm hoãn xuất cảnh bằng phương thức điện tử qua tài khoản giao dịch thuế điện tử của người nộp thuế. Trường hợp không gửi được thông báo bằng phương thức điện tử thì cơ quan quản lý thuế thông báo trên trang thông tin điện tử của cơ quan quản lý thuế.

Trường hợp 2:

- Cá nhân là người đại diện theo pháp luật của doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã thuộc trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế có số tiền thuế nợ từ 500 triệu đồng trở lên và số tiền thuế nợ đã quá thời hạn nộp theo quy định trên 120 ngày.

- Đối với trường hợp này, cơ quan quản lý thuế quản lý trực tiếp người nộp thuế thông báo ngay cho cá nhân vi phạm trên về việc sẽ áp dụng biện pháp tạm hoãn xuất cảnh bằng phương thức điện tử qua tài khoản giao dịch thuế điện tử của người nộp thuế. Trường hợp không gửi được thông báo bằng phương thức điện tử thì cơ quan quản lý thuế thông báo trên trang thông tin điện tử của cơ quan quản lý thuế.

Trường hợp 3:

- Cá nhân kinh doanh, chủ hộ kinh doanh, cá nhân là người đại diện theo pháp luật của doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã không còn hoạt động tại địa chỉ đã đăng ký có số tiền thuế nợ quá thời hạn nộp theo quy định và sau thời gian 30 ngày kể từ ngày cơ quan quản lý thuế thông báo về việc sẽ áp dụng biện pháp tạm hoãn xuất cảnh mà chưa hoàn thành nghĩa vụ nộp thuế.

- Cơ quan quản lý thuế quản lý trực tiếp người nộp thuế thông báo trên trang thông tin điện tử của cơ quan quản lý thuế về việc sẽ áp dụng biện pháp tạm hoãn xuất cảnh ngay sau khi ban hành Thông báo về việc người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

Trường hợp 4:

- Người Việt Nam xuất cảnh để định cư ở nước ngoài, người Việt Nam định cư ở nước ngoài, người nước ngoài trước khi xuất cảnh từ Việt Nam có số tiền thuế nợ quá thời hạn nộp theo quy định mà chưa hoàn thành nghĩa vụ nộp thuế.

- Cơ quan quản lý thuế quản lý trực tiếp người nộp thuế gửi thông báo về việc tạm hoãn xuất cảnh cho người nộp thuế bằng phương thức điện tử qua tài khoản giao dịch thuế điện tử của người nộp thuế ngay khi có thông tin về việc người Việt Nam chuẩn bị xuất cảnh để định cư ở nước ngoài, người Việt Nam định cư ở nước ngoài, người nước ngoài chuẩn bị xuất cảnh. Trường hợp không gửi được thông báo bằng phương thức điện tử thì cơ quan quản lý thuế thông báo trên trang thông tin điện tử của cơ quan quản lý thuế.

Một số lưu ý về việc thông báo về việc tạm hoãn và hủy bỏ tạm hoãn xuất cảnh

- Sau 30 ngày kể từ ngày gửi thông báo cho người nộp thuế về việc sẽ áp dụng biện pháp tạm hoãn xuất cảnh bằng phương thức điện tử hoặc thông báo trên trang thông tin điện tử của cơ quan quản lý thuế mà người nộp thuế chưa hoàn thành nghĩa vụ nộp thuế, cơ quan quản lý thuế quản lý trực tiếp người nộp thuế ban hành văn bản về việc tạm hoãn xuất cảnh gửi cơ quan quản lý xuất nhập cảnh để thực hiện tạm hoãn xuất cảnh.

- Trường hợp người nộp thuế đã hoàn thành nghĩa vụ nộp thuế thì cơ quan quản lý thuế ban hành ngay thông báo hủy bỏ tạm hoãn xuất cảnh gửi cơ quan quản lý xuất nhập cảnh. Cơ quan quản lý xuất nhập cảnh thực hiện việc hủy bỏ tạm hoãn xuất cảnh trong vòng 24 giờ kể từ thời điểm nhận được thông báo của cơ quan quản lý thuế.

- Thông báo về việc tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh được gửi đến cơ quan quản lý xuất nhập cảnh bằng việc truyền nhận dữ liệu số giữa hệ thống ứng dụng công nghệ thông tin của cơ quan quản lý thuế và cơ quan quản lý xuất nhập cảnh. Trường hợp không thực hiện được bằng phương thức điện tử thì cơ quan quản lý thuế gửi thông báo tạm hoãn xuất cảnh, huỷ bỏ tạm hoãn xuất cảnh đến cơ quan quản lý xuất nhập cảnh bằng văn bản giấy.

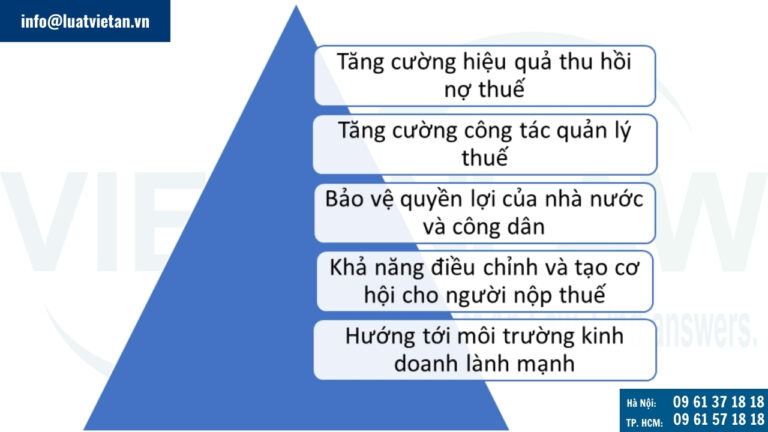

Một số điểm sáng mà Nghị định 49/2025/NĐ-CP đã mang lại khi quy định ngưỡng áp dụng tạm hoãn xuất cảnh áp dụng từ năm 2925

Tăng cường hiệu quả thu hồi nợ thuế

- Giảm tình trạng trốn thuế: Bằng cách áp dụng biện pháp tạm hoãn xuất cảnh, nghị định này giúp ngăn chặn tình trạng các cá nhân, doanh nghiệp có thể lợi dụng việc ra nước ngoài để trốn tránh nghĩa vụ thuế. Việc này buộc họ phải giải quyết nợ thuế trước khi thực hiện hành động xuất cảnh.

- Khuyến khích thanh toán thuế đúng hạn: Các đối tượng có nợ thuế sẽ có động lực trả nợ để tránh bị tạm hoãn xuất cảnh, giúp tạo ra môi trường thuế minh bạch và tuân thủ hơn.

Tăng cường công tác quản lý thuế

- Kiểm soát chặt chẽ các đối tượng nợ thuế: Quy định này giúp cơ quan thuế dễ dàng quản lý và kiểm soát những đối tượng có khả năng không hoàn thành nghĩa vụ thuế, từ đó cải thiện công tác quản lý thuế.

- Công khai, minh bạch trong hành động xử lý: Quy trình thông báo về tạm hoãn xuất cảnh được quy định rõ ràng, tạo ra sự minh bạch và công khai trong việc áp dụng các biện pháp xử lý đối với những cá nhân, tổ chức có hành vi trốn thuế.

Bảo vệ quyền lợi của nhà nước và công dân

- Bảo vệ lợi ích ngân sách nhà nước: Việc buộc các đối tượng có nghĩa vụ thuế phải thanh toán giúp bảo vệ nguồn thu từ thuế, đảm bảo ngân sách nhà nước không bị thất thu.

- Tạo công bằng cho các cá nhân, tổ chức khác: Quy định này giúp tạo ra sự công bằng trong việc thực hiện nghĩa vụ thuế, vì các đối tượng có nợ thuế sẽ không thể trốn tránh bằng cách ra nước ngoài mà không thanh toán.

Khả năng điều chỉnh và tạo cơ hội cho người nộp thuế

- Linh hoạt trong thực hiện nghĩa vụ thuế: Người nộp thuế có thể giải quyết các khoản nợ thuế trong một thời gian hợp lý sau khi nhận thông báo, đồng thời nếu hoàn thành nghĩa vụ, họ có thể yêu cầu hủy bỏ tạm hoãn xuất cảnh.

- Đưa ra cơ hội để nộp thuế đúng hạn: Chính sách tạo ra một thời gian cụ thể để người nộp thuế có thể khắc phục, từ đó giúp giảm áp lực cho cả cơ quan thuế và cá nhân, tổ chức nợ thuế.

Hướng tới môi trường kinh doanh lành mạnh

- Đảm bảo môi trường cạnh tranh công bằng: Việc thực thi nghiêm ngặt các nghĩa vụ thuế sẽ tạo ra một môi trường kinh doanh công bằng, nơi mà các doanh nghiệp đều tuân thủ các quy định thuế, giảm tình trạng cạnh tranh không lành mạnh.

- Xây dựng niềm tin cho nhà đầu tư: Những quy định rõ ràng và minh bạch trong việc thu hồi nợ thuế sẽ giúp nâng cao niềm tin của nhà đầu tư trong và ngoài nước vào môi trường pháp lý và tài chính của Việt Nam.

Những quy định này nhằm đảm bảo việc thu hồi nợ thuế hiệu quả và ngăn chặn việc trốn thuế thông qua việc xuất cảnh. Đồng thời, quy trình thông báo và thực hiện tạm hoãn xuất cảnh được quy định rõ ràng, minh bạch, tạo cơ sở pháp lý vững chắc cho các cơ quan chức năng trong việc xử lý các trường hợp nợ thuế nghiêm trọng.

Trên đây là những thông tin chia sẻ mà Luật Việt An gửi đến quý khách về ngưỡng áp dụng tạm hoãn xuất cảnh áp dụng từ năm 2025 thông qua Nghị định 49/2025/NĐ-CP. Qúy khách hàng có thắc mắc liên quan hoặc có nhu cầu hỗ trợ pháp lý chuyên sâu vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất.