Việc chuyển đổi từ hộ kinh doanh cá thể sang doanh nghiệp đang trở thành xu hướng tất yếu, đặc biệt trong bối cảnh Nhà nước ngày càng khuyến khích kinh doanh theo mô hình doanh nghiệp nhằm nâng cao tính minh bạch và khả năng cạnh tranh. Để thúc đẩy quá trình này, pháp luật hiện hành quy định nhiều chính sách ưu đãi thuế, trong đó nổi bật là chính sách miễn thuế thu nhập doanh nghiệp trong 3 năm đầu đối với doanh nghiệp chuyển đổi từ hộ kinh doanh. Tuy nhiên, không phải mọi trường hợp chuyển đổi đều được miễn thuế. Một trong những điều kiện quan trọng là doanh thu. Vậy tiêu chí về doanh thu để được hưởng ưu đãi thuế này được quy định như thế nào? Bài viết dưới đây của Luật Việt An sẽ phân tích chi tiết quy định pháp luật, cũng như những lưu ý quan trọng giúp hộ kinh doanh xác định rõ khả năng được miễn thuế sau khi chuyển đổi.

Quy định pháp lý về miễn thuế 03 năm đầu cho doanh nghiệp mới chuyển đổi

Theo Nghị quyết 198/2025/QH15 là cơ sở pháp lý cho nhiều chính sách ưu đãi mới, trong đó có khoản 4 Điều 10 quy định rõ: “Miễn thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ và vừa trong 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu”. Quy định này nhằm thể chế hóa chủ trương tại Nghị quyết 68 của Bộ Chính trị về phát triển kinh tế tư nhân.

Điều này có nghĩa, các doanh nghiệp nhỏ và vừa thành lập mới từ sau ngày 17/5/2025 sẽ không phải nộp thuế thu nhập doanh nghiệp trong ba năm đầu hoạt động, giúp họ có thêm nguồn lực để đầu tư cho sản xuất, vận hành, mở rộng thị trường. Ngoài ra, chính sách còn có các hỗ trợ khác liên quan đến thuế thu nhập cá nhân, lệ phí môn bài, và chi phí đào tạo, cụ thể:

- Miễn thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân đối với khoản thu nhập từ chuyển nhượng cổ phần, phần vốn góp trong doanh nghiệp khởi nghiệp sáng tạo.

- Giảm 50% số thuế thu nhập doanh nghiệp phải nộp trong 04 năm sau khi hết thời hạn miễn đối với một số lĩnh vực ưu tiên.

- Miễn lệ phí môn bài cho doanh nghiệp từ ngày 01/01/2026.

- Miễn phí, lệ phí liên quan đến thủ tục hành chính khi tổ chức lại bộ máy nhà nước.

Với loạt ưu đãi trên, có thể thấy Nghị quyết 198 đã tạo ra một hệ sinh thái pháp lý thuận lợi cho sự phát triển bền vững của các doanh nghiệp nhỏ và vừa.

Doanh nghiệp nhỏ và vừa là những đối tượng nào?

Điều 5 Nghị định 80/2021/NĐ-CP, quy định rõ ràng về tiêu chí phân loại doanh nghiệp dựa vào lĩnh vực hoạt động, quy mô lao động và doanh thu/năng lực tài chính. Cụ thể:

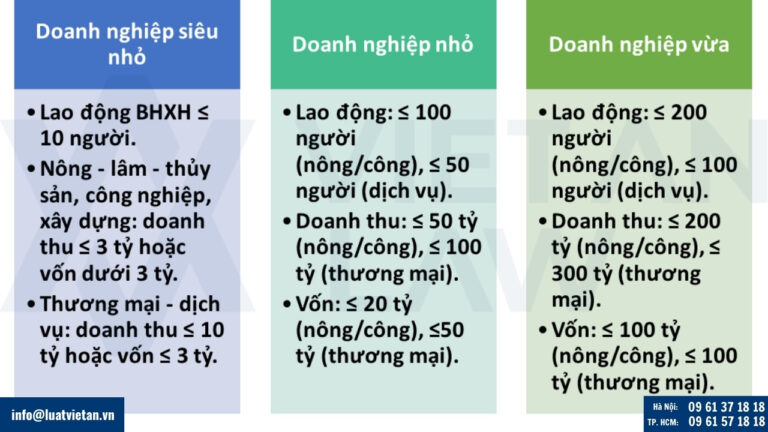

- Doanh nghiệp siêu nhỏ

- Lĩnh vực nông nghiệp, công nghiệp, xây dựng: Lao động tham gia bảo hiểm xã hội bình quân năm không quá 10 người; doanh thu hoặc tổng nguồn vốn không quá 3 tỷ đồng/năm.

- Lĩnh vực thương mại, dịch vụ: Lao động như trên; doanh thu không quá 10 tỷ đồng hoặc tổng nguồn vốn không quá 3 tỷ đồng.

- Doanh nghiệp nhỏ

- Nông nghiệp, công nghiệp, xây dựng: Tối đa 100 lao động; doanh thu không quá 50 tỷ đồng hoặc nguồn vốn không quá 20 tỷ đồng.

- Thương mại, dịch vụ: Tối đa 50 lao động; doanh thu không quá 100 tỷ đồng hoặc nguồn vốn không quá 50 tỷ đồng.

- Doanh nghiệp vừa

- Nông nghiệp, công nghiệp, xây dựng: Tối đa 200 lao động; doanh thu không quá 200 tỷ đồng hoặc nguồn vốn không quá 100 tỷ đồng.

- Thương mại, dịch vụ: Tối đa 100 lao động; doanh thu không quá 300 tỷ đồng hoặc nguồn vốn không quá 100 tỷ đồng.

Để được hưởng ưu đãi miễn thuế thu nhập doanh nghiệp , doanh nghiệp phải thuộc nhóm nhỏ hoặc vừa theo các tiêu chí nói trên và được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu sau ngày 17/5/2025.

Lợi ích của chính sách miễn thuế thu nhập doanh nghiệp đối với doanh nghiệp

Việc không phải đóng thuế thu nhập doanh nghiệp trong 3 năm đầu mang đến nhiều lợi ích thiết thực cho doanh nghiệp nhỏ và vừa:

- Tăng dòng tiền và khả năng đầu tư. Do không phải nộp thuế thu nhập doanh nghiệp, doanh nghiệp có thể giữ lại toàn bộ lợi nhuận để tái đầu tư vào máy móc, công nghệ, sản phẩm, nhân sự,…

- Tạo điều kiện khởi nghiệp an toàn hơn. Giai đoạn khởi nghiệp luôn là giai đoạn “đốt tiền”. Với chính sách này, doanh nghiệp có thể dành nguồn lực xử lý các rủi ro tài chính hoặc tập trung vào chiến lược dài hạn thay vì lo lắng về nghĩa vụ thuế.

- Thúc đẩy chuyển đổi từ hộ kinh doanh sang doanh nghiệp. Trước đây, nhiều hộ kinh doanh e ngại chuyển đổi vì phải chịu mức thuế cao hơn. Nay, việc miễn thuế thu nhập doanh nghiệp là “bước đệm” khuyến khích chuyển đổi mạnh mẽ hơn.

- Góp phần vào việc chính thức hóa nền kinh tế. Sự gia tăng số lượng doanh nghiệp đăng ký chính thức sẽ giúp Nhà nước kiểm soát tốt hơn về thuế, lao động, an sinh và tạo ra môi trường kinh doanh minh bạch, cạnh tranh lành mạnh.

Các tiêu chí để được miễn thuế 03 năm khi chuyển đổi từ hộ kinh doanh

- Tổng nguồn vốn không quá 100 tỷ đồng

- Theo Điều 3 Luật Hỗ trợ doanh nghiệp nhỏ và vừa 2017, doanh nghiệp nhỏ và vừa nếu có tổng nguông vốn không quá 100 tỷ đồng là đủ điều kiện hưởng miễn thuế thu nhập doanh nghiệp 03 năm đầu.

- Theo Điều 8 Nghị định 80/2021/NĐ-CP: Tổng nguồn vốn được xác định theo bảng cân đối kế toán trong Báo cáo tài chính của năm trước liền kề. Nếu doanh nghiệp hoạt động chưa đủ 01 năm, căn cứ vào thời điểm cuối quý gần nhất khi đăng ký hỗ trợ.

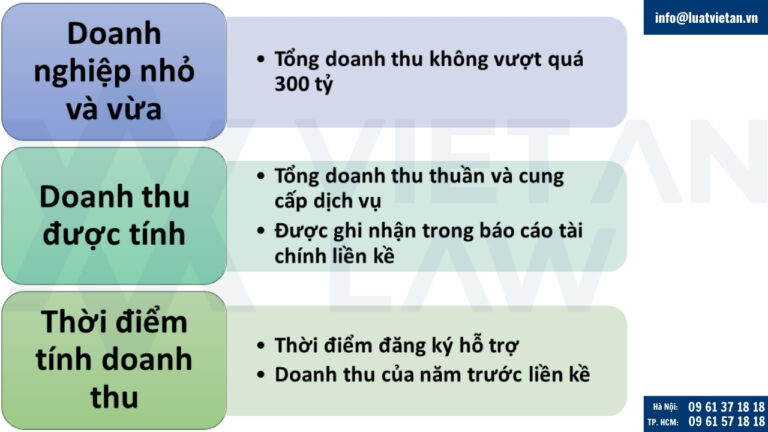

- Tổng doanh thu không vượt quá 300 tỷ đồng

- Căn cứ Điều 4 Luật Hỗ trợ doanh nghiệp nhỏ và vừa 2017, doanh nghiệp năm liền kề có tổng doanh thu không quá 300 tỷ đồng cũng đủ điều kiện miễn thuế.

- Chỉ cần thỏa mãn một trong hai điều kiện: vốn ≤ 100 tỷ hoặc doanh thu ≤ 300 tỷ, cộng với yêu cầu về quy mô lao động và lĩnh vực phù hợp.

- Hộ kinh doanh phải hoạt động hợp pháp tối thiểu 01 năm

- Phải có Giấy đăng ký hộ kinh doanh

- Thời gian hoạt động liên tục tối thiểu 12 tháng tính đến thời điểm điểm nộp hồ sơ chuyển đổi.

- Căn cứ: Điều 16 Luật Hỗ trợ DN nhỏ và vừa 2017.

- Giấy chứng nhận đăng ký doanh nghiệp phải được cấp từ 01/01/2025 trở đi

- Chính sách miễn thuế 03 năm áp dụng cho doanh nghiệp nhỏ và vừa mới thành lập, cụ thể là có Giấy chứng nhận đăng ký doanh nghiệp lần đầu từ ngày 17/05/2025 trở đi theo Nghị định 198/2025/QH15.

- Việc cấp từ ngày 01/01/2025 cũng có thể được hiểu rộng trong bối cảnh đơn giản hóa thủ tục, nhưng mốc chính thức theo nghị quyết từ 17/05/2025.

- Thuộc nhóm doanh nghiệp nhỏ và vừa hoạt động đúng lĩnh vực

- Doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ và doanh nghiệp vừa được xác định theo lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; công nghiệp và xây dựng; thương mại và dịch vụ.

Căn cứ Điều 4 Luật Hỗ trợ doanh nghiệp nhỏ và vừa 2017, nguyên tắc chung khi xác định doanh nghiệp nhỏ, doanh nghiệp vừa như sau:

Doanh nghiệp nhỏ và vừa bao gồm doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ và doanh nghiệp vừa, có số lao động tham gia bảo hiểm xã hội bình quân năm không quá 200 người và đáp ứng một trong hai tiêu chí sau đây:

- Tổng nguồn vốn không quá 100 tỷ đồng.

- Tổng doanh thu của năm trước liền kề không quá 300 tỷ đồng.

- Doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ và doanh nghiệp vừa được xác định theo lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; công nghiệp và xây dựng; thương mại và dịch vụ.

Tiêu chí về doanh thu để được miễn thuế 3 năm khi chuyển đổi từ hộ kinh doanh sang doanh nghiệp vừa và nhỏ

- Theo Điều 4 Luật Hỗ trợ Doanh nghiệp nhỏ và vừa 2017, một doanh nghiệp sẽ được coi là “nhỏ và vừa” nếu:

- Tổng doanh thu của năm liền kề trước đó không vượt quá 300 tỷ đồng hoặc

- Tổng nguồn vốn không vượt quá 100 tỷ đồng.

- Doanh thu được tính

- Là tổng doanh thu thuần bán hàng và cung cấp dịch vụ ghi nhận trong báo cáo tài chính năm trước liền kề.

- Bao gồm:

- Doanh thu từ hoạt đông chính (bán hàng, cung cấp dịch vụ)

- Doanh thu phụ nếu có (như cho thuê tài sản, lãi đầu tư – nếu thuộc ngành nghề đăng ký)

- Không bao gồm: doanh thu bất thường, khoản thu hộ, thuế GTGT…

- Doanh thu tính tại thời điểm

- Tại thời điểm đăng ký hỗ trợ miễn thuế thu nhập doanh nghiệp, cơ quan thuế sẽ xem xét doanh thu của năm tài chính liền kề trước đó.

- Ví dụ: Quý khách hàng nộp hồ sơ chuyển đổi và đăng ký doanh nghiệp vào tháng 06/2025. Doanh thu xét đến là doanh thu năm 2024.

- Một số lưu ý quan trọng

- Nếu doanh nghiệp hoạt động chưa đủ 12 tháng thì doanh thu có thể được quy đổi theo tỷ lệ năm để xét điều kiện.

- Doanh thu ghi nhận cần có hóa đơn, sổ sách kế toán rõ ràng – đây là điều kiện tiên quyết để được miễn thuế.

- Đối với hộ kinh doanh chưa áp dụng kế toán đầy đủ, khi chuyển đổi phải tự lập bảng kê doanh thu có xác nhận của Chi cục Thuế: kèm sao kê ngân hàng, tờ khai thuế khoán (nếu có), sổ ghi chép bán hàng.

Ví dụ về tiêu chí doanh thu được miễn thuế:

Anh M có hộ kinh doanh bán vật tư nông nghiệp. Năm 2024 doanh thu đạt 22 tỷ đồng. Tháng 03/2025, anh chuyển sang công ty TNHH.

Vì doanh thu 2024 ≤ 300 tỷ, anh M có đủ điều kiện được miễn thuế thu nhập doanh nghiệp 03 năm nếu đáp ứng thêm các điều kiện khác.

Phân biệt tiêu chí về doanh thu để được miễn thuế 3 năm khi chuyển đổi từ hộ kinh doanh với doanh nghiệp siêu nhỏ không áp dụng ưu đãi

Hai tiêu chí này rất dễ gây nhầm lẫn cho các hộ kinh doanh và doanh nghiệp mới chuyển đổi:

| Tiêu chí | Miễn thuế 03 năm | Xếp loại siêu nhỏ |

| Mục đích | Hưởng ưu đãi thuế TNDN | Phân loại quy mô DN |

| Doanh thu tối đa | ≤ 300 tỷ đồng/năm | ≤ 3 – 10 tỷ đồng/năm tùy ngành |

| Cần để làm gì? | Miễn TNDN 3 năm đầu khi mới thành lập | Tham gia hỗ trợ vốn, đấu thầu, chương trình ưu đãi |

| Số lao động | Không giới hạn (chỉ xét doanh thu hoặc vốn) | ≤ 10 người |

| Thời điểm áp dụng | Khi mới chuyển đổi từ hộ KD → doanh nghiệp | Dùng lâu dài để phân loại quản lý |

| Lưu ý | Dễ bị hiểu nhầm với tiêu chí “siêu nhỏ” | KHÔNG đồng nghĩa với “được miễn thuế” |

Như vậy, chuyển đổi từ hộ kinh doanh sang doanh nghiệp là bước tiến quan trọng giúp mở rộng quy mô hoạt động, gia tăng uy tín và tiếp cận nhiều ưu đãi.

Quý khách hàng nếu có bất cứ thắc mắc nào về tiêu chí về doanh thu để được miễn thuế 3 năm khi chuyển đổi từ hộ kinh doanh, hãy liên hệ với chúng tôi – Luật Việt An để được hỗ trợ nhanh chóng và kịp thời.