Ngày 12/5/2020, Chính phủ ban hành Nghị quyết số 68/NQ-CP với mục tiêu cắt giảm, đơn giản hóa ít nhất 20% số quy định và chi phí tuân thủ liên quan đến hoạt động kinh doanh trong giai đoạn 2020-2025. Đặc biệt, Nghị quyết này hướng đến việc giảm bớt thủ tục hành chính, tạo điều kiện thuận lợi cho hộ kinh doanh cá thể và doanh nghiệp nhỏ. Một trong những nọi dung đáng chú ý là đề xuất xóa bỏ thuế khoán đối với hộ kinh doanh từ ngày 01/07/2026. Trong bối cảnh đó, việc nghiên cứu và đánh giá tác động của việc xóa bỏ thuế khoán đối với hộ kinh doanh là cần thiết. Đây không chỉ là yêu cầu từ Chính phủ mà còn là cơ hội để các cơ quan quản lý, doanh nghiệp và cộng đồng cùng tham gia xây dựng một hệ thống thuế hiện đại, minh bạch và phù hợp với xu thế phát triển kinh tế thị trường.

Bỏ thuế khoán đối với hộ, cá nhân kinh doanh từ ngày 01/07/2026 (dự kiến)

Dự thảo Nghị quyết về một số cơ chế, chính sách đặc thù nhằm thúc đẩy phát triển kinh tế tư nhân, được trình bày tại Điều 10, Khoản 6, đề xuất một loạt biện pháp hỗ trợ thuế và lệ phí, với mục tiêu tạo điều kiện thuận lợi cho các doanh nghiệp khởi nghiệp sáng tạo và hộ kinh doanh cá thể.

Hỗ trợ thuế và lệ phí theo Dự thảo Nghị quyết:

- Miễn thuế thu nhập doanh nghiệp: Trong 03 năm đầu và giảm 50% trong 02 năm tiếp theo đối với thu nhập từ hoạt động khởi nghiệp đổi mới sáng tạo của các doanh nghiệp khởi nghiệp sáng tạo, công ty quản lý quỹ đầu tư khởi nghiệp sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp, hỗ trợ sáng tạo. Việc xác định thời gian miễn, giảm thuế thực hiện theo quy định của pháp luật về thuế thu nhập doanh nghiệp.

- Miễn thuế thu nhập cá nhân và thu nhập doanh nghiệp: Đối với các cá nhân, tổ chức có thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn vào doanh nghiệp khởi nghiệp sáng tạo

- Miễn thuế thu nhập cá nhân: Trong 03 năm đầu và giảm 50% trong 02 năm tiếp theo đối với thu nhập từ tiền lương, tiền công của các chuyên gia, nhà khoa học nhận được từ doanh nghiệp khởi nghiệp sáng tạo, trung tâm nghiên cứu phát triển, trung tâm đổi mới sáng tạo, các tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo.

- Miến thuế thu nhập doanh nghiệp: Cho doanh nghiệp nhỏ và vừa trong 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

- Chi phí đào tạo và đào tạo lại nhân lực: Của doanh nghiệp lớn cho các doanh nghiệp nhỏ và vừa tham gia chuỗi được tính vào chi phí được trừ để xác định thu nhập chịu thuế khi tính thuế thu nhập doanh nghiệp.

- Bãi bỏ hình thức nộp thuế theo phương pháp khoán thuế: Đối với hộ kinh doanh, cá nhân kinh doanh từ ngày 01 tháng 07 năm 2026. Hộ kinh doanh, cá nhân kinh doanh áp dụng phương pháp khai thuế, tính thuế theo pháp luật về quản lý thuế.

Như vậy, dự thảo Nghị quyết đã đề xuất việc xóa bỏ thuế khoán đối với hộ kinh doanh từ ngày 01 tháng 07 năm 2026, nhằm tạo điều kiện thuận lợi cho việc chuyển đổi sang phương pháp khai thuế, tính thuế theo quy định của pháp luật về quản lý thuế.

Quy định về nộp thuế theo phương pháp kê khai khi bỏ thuế khoán đối với hộ, cá nhân kinh doanh

Trong trường hợp bỏ thuế khóa, hộ kinh doanh và cá nhân kinh doanh sẽ chuyển sang nộp thuế theo phương pháp kê khai, được quy định tại Điều 5 Thông tư 40/2021/TT-BTC. Cụ thể:

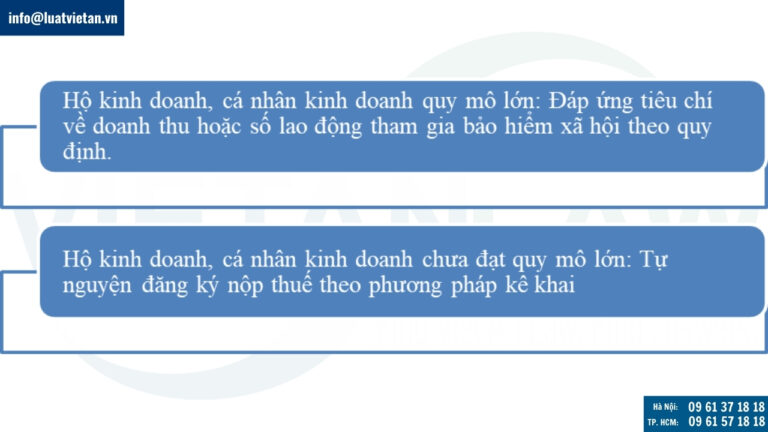

- Đối tượng áp dụng: Phương pháp kê khai áp dụng đối với hộ kinh doanh, cá nhân kinh doanh quy mô lớn và hộ kinh doanh, cá nhân kinh doanh chưa đáp ứng quy mô lớn nhưng lựa chọn nộp thuế theo phương pháp kê khai.

- Kỳ khai thuế: Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai thực hiện khai thuế theo tháng. Trừ trường hợp hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh và hộ kinh doanh, cá nhân kinh doanh đáp ứng các tiêu chí khai thuế theo quý và lựa chọn khai thuế theo quý theo quy định tại Điều 9 Nghị định 126/2020/NĐ-CP

- Xác định doanh thu tính thuế: Nếu hộ kinh doanh, cá nhân kinh doanh xác định doanh thu tính thuế không phù hợp thực tế, cơ quan thuế sẽ thực hiện ấn định doanh thu tính thuế theo quy định tại Điều 50 Luật Quản lý thuế 2019

- Chế độ kế toán, hóa đơn, chứng từ: Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai phải thực hiện chế độ kế toán, hóa đơn, chứng từ. Trường hợp hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực, ngành nghề có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải thực hiện

- Quyết toán thuế: Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai không phải quyết toán thuế.

Như vậy, sau khi bỏ thuế khoán, hộ kinh doanh và cá nhân kinh doanh sẽ chuyển sang phương pháp kê khai, thực hiện đầy đủ nghĩa vụ thuế theo quy định của pháp luật.

Quy định về nộp thuế theo phương pháp kê khai khi bỏ thuế khoán đối với hộ, cá nhân kinh doanh

Theo Điều 5 Thông tư 40/2021/TT-BTC, hộ kinh doanh và cá nhân kinh doanh có thể lựa chọn phương pháp kê khai thuế, áp dụng trong các trường hợp sau:

Đối với hộ kinh doanh, cá nhân kinh doanh áp dụng phương pháp kê khai, có các quy định cụ thể như sau:

- Kỳ khai thuế: Thực hiện khai thuế theo tháng, trừ trường hợp mới thành lập hoặc đáp ứng các tiêu chí khai thuế theo quý và lựa chọn khai thuế theo quý theo quy định tại Điều 9 Nghị định 126/2020/NĐ-CP.

- Xác định doanh thu tính thuế: Nếu doanh thu tính thuế không phù hợp thực tế, cơ quan thuế sẽ ấn định doanh thu tính thuế theo quy định tại Điều 50 Luật Quản lý thuế 2019.

- Chế độ kế toán, hóa đơn, chứng từ: Phải thực hiện chế độ kế toán, hóa đơn, chứng từ. Trường hợp có căn cứ xác định doanh thu theo xác nhận của cơ quan chức năng, có thể không phải thực hiện chế độ kế toán.

- Quyết toán thuế: Không phải thực hiện quyết toán thuế.

Căn cứ tính thuế đối với hộ kinh doanh, cá nhân kinh doanh

Doanh thu tính thuế

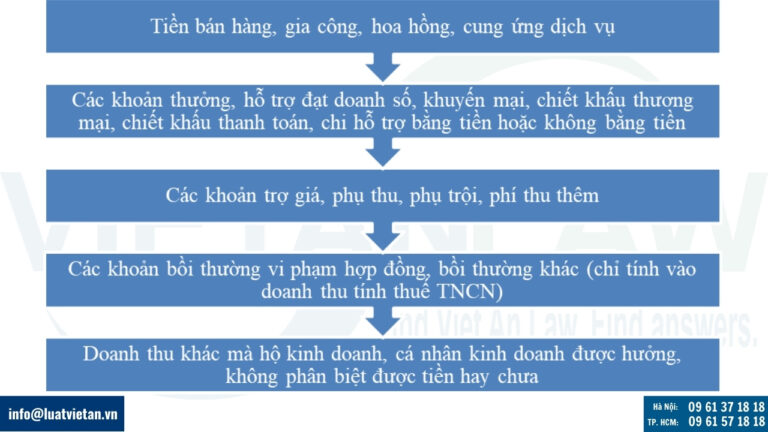

Doanh thu tính thuế GTGT và thuế TNCN đối với hộ kinh doanh, cá nhân kinh doanh là tổng doanh thu từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, bao gồm:

Tỷ lệ thuế tính trên doanh thu

- Tỷ lệ thuế GTGT và thuế TNCN áp dụng chi tiết đối với từng lĩnh vực, ngành nghề theo hướng dẫn tại Phụ lục I ban hành theo Thông tư 40/2021/TT-BTC

- Trường hợp hoạt động nhiều lĩnh vực, ngành nghề, hộ kinh doanh, cá nhân kinh doanh khai và tính thuế theo tỷ lệ thuế áp dụng đối với từng lĩnh vực, ngành nghề. Nếu không xác định được doanh thu tính thuế của từng lĩnh vực, ngành nghề hoặc xác định không phù hợp với thực tế kinh doanh, cơ quan thuế sẽ ấn định doanh thu tính thuế của từng lĩnh vực, ngành nghề theo quy định của pháp luật về quản lý thuế.

Xác định số thuế phải nộp

- Thuế GTGT phải nộp: Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

- Thuế TNCN phải nộp: Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

Trong đó, doanh thu tính thuế GTGT và thuế TNCN được xác định theo hướng dẫn tại mục 1, tỷ lệ thuế GTGT và thuế TNCN theo hướng dẫn tại Phụ lục I ban hành kèm theo Thông tư 40/2021/TT-BTC.

Quý khách hàng có bất kỳ khó khăn hoặc câu hỏi liên quan đến Nghị quyết 68 đề xuất bỏ thuế khoán hộ kinh doanh từ ngày 01/7/2026, vui lòng liên hệ Đại lý thuế Việt An để được luật sư tư vấn cụ thể nhất.