Kể từ 01/01/2026, các hộ kinh doanh sẽ chính thức chuyển đổi từ phương thức thuế khoán sang phương pháp kê khai và tự nộp thuế. Đây được xem là bước thay đổi quan trọng trong quản lý thuế, nhằm minh bạch hóa nghĩa vụ tài chính, tăng tính tự chủ cho hộ kinh doanh và phù hợp với xu hướng hiện đại hóa ngành thuế. Vậy cách tính thuế hộ kinh doanh 2026 khi bỏ thuế khoán sang kê khai và tự nộp thuế được thực hiện như thế nào? Sau đây Luật Việt An sẽ tư vấn và hướng dẫn chi tiết về vấn đề này.

Bỏ chế độ thuế khoán đối với hộ kinh doanh từ ngày 01/01/2026

Ngày 4/5/2025, Bộ Chính trị đã ban hành Nghị quyết 68-NQ/TW về phát triển kinh tế tư nhân, trong đó, một trong những giải pháp đặt ra là “Xoá bỏ hình thức thuế khoán đối với hộ kinh doanh chậm nhất trong năm 2026”.

Nhằm triển khai Nghị quyết 68-NQ/TW, Quốc hội đã ban hành Nghị quyết 198/2025/QH15 ngày 17/05/2025 về một số cơ chế, chính sách đặc biệt để phát triển kinh tế tư nhân. Nghị quyết này áp dụng đối với doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh và tổ chức, cá nhân khác có liên quan. Cụ thể, tại khoản 6 Điều 10 Nghị quyết 198/2025/QH15 quy định như sau: “…6. Hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01 tháng 01 năm 2026. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo pháp luật về quản lý thuế.”

Trước đây, hộ kinh doanh có thể nộp thuế theo phương pháp kê khai và phương pháp khoán. Tuy nhiên, phương pháp khoán cũng bộc lộ nhiều nhược điểm như:

- Không khuyến khích minh bạch doanh thu: Bởi hộ kinh doanh có thể khai thấp hơn doanh thu thực tế để giảm mức thuế khoán;

- Gây khó khăn cho Cơ quan Thuế: Trong việc kiểm soát doanh thu, dễ dẫn đến thất thu ngân sách;

- Tạo ra sự bất bình đẳng giữa các hộ kinh doanh: Bởi có thể có những hộ kinh doanh có doanh thu thực tế cao hơn nhiều so với mức khoán, nhưng vẫn nộp thuế ít hơn so với những hộ kinh doanh có doanh thu thực tế thấp hơn, nhưng bị ấn định mức khoán cao.

Vì vậy, từ 01/01/2025, chính thức bỏ chế độ thuế khoán đối với hộ kinh doanh. Việc loại bỏ chế độ thuế khoán được kỳ vọng sẽ tạo ra một “cuộc cách mạng” trong quản lý thuế, góp phần đảm bảo minh bạch hóa thu nhập và chi phí, đảm bảo thực hiện nghĩa vụ thuế công bằng đối với các loại hình kinh doanh khác, tránh tình trạng thất thu thuế.

Từ 01/01/2026, hộ kinh doanh chỉ phải nộp thuế GTGT và thuế TNCN

Trước năm 2026, hộ kinh doanh sẽ nộp 03 loại thuế phí khi hoạt động kinh doanh, bao gồm:

- Thuế giá trị gia tăng;

- Thuế thu nhập cá nhân (TNCN);

- Lệ phí môn bài.

Tuy nhiên, tại Điều 10 Nghị quyết 198/2025/QH15 đã chính thức bãi bỏ lệ phí môn bài từ 01/01/2026. Do đó, hộ kinh doanh từ năm 2026 chỉ còn nộp 02 loại thuế phí là thuế GTGT và thuế TNCN.

Bên cạnh đó, tại Bảng 2 ban hành kèm theo Quyết định 3389/QĐ-BTC năm 2025 Cục Thuế đề xuất mô hình quản lý hộ kinh doanh theo doanh thu và mức thuế suất của từng loại thuế (hay ngưỡng doanh thu và mức thuế suất của từng sắc thuế), bao gồm 03 nhóm sau:

- Nhóm 1: Doanh thu từ 200 triệu đồng trở xuống;

- Nhóm 2: Doanh thu trên 200 triệu đồng đến 3 tỷ đồng;

- Nhóm 3: Doanh thu trên 3 tỷ đồng.

Sau khi ban hành, theo đề xuất và thực tiễn thu nhập của hộ kinh doanh hiện nay, Chính phủ và Bộ Tài chính đã đề nghị tại Công văn 18491/BTC-CST năm 2025, điều chỉnh nâng ngưỡng doanh thu không chịu thuế TNCN từ 200 triệu đồng/năm lên 500 triệu đồng/năm. Đồng thời, mức 500 triệu đồng/năm này cũng là mức được trừ trước khi nộp thuế theo tỷ lệ trên doanh thu.

Như vậy, sau khi đề nghị tại Công văn 18491/BTC-CST năm 2025 được thông qua sửa đổi Quyết định 3389/QĐ-BTC năm 2025 của Cục Thuế, thì trách nhiệm nộp thuế hộ kinh doanh 2026 sẽ được thực thi cụ thể như sau:

Hộ kinh doanh từ năm 2026 chỉ còn nộp 02 loại thuế phí là thuế GTGT và thuế TNCN

- Đối với nhóm hộ kinh kinh doanh có doanh thu từ 500 triệu đồng trở xuống thì không phải nộp thuế GTGT và thuế TNCN.

- Đối với nhóm hộ kinh doanh trên 500 triệu đồng phải nộp thuế GTGT và thuế TNCN.

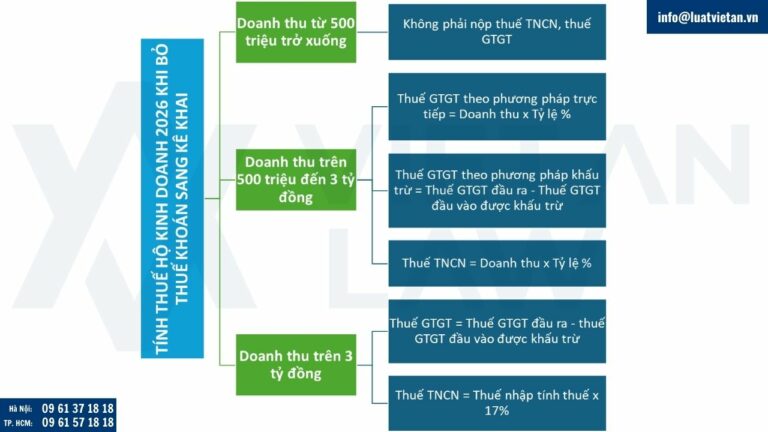

Cách tính thuế hộ kinh doanh 2026 khi bỏ thuế khoán sang kê khai và tự nộp thuế

Theo Bảng 2 mô hình quản lý thuế với hộ, cá nhân kinh doanh tại Đề án kèm theo Quyết định 3389/QĐ-BTC năm 2025 hướng dẫn cách tính thuế hộ kinh doanh 2026 chi tiết khi bỏ thuế khoán sang kê khai và tự nộp thuế đối với 03 nhóm hộ kinh doanh.

Theo đó, cách tính thuế hộ kinh doanh 2026 khi bỏ thuế khoán sang kê khai và tự nộp thuế chi tiết như sau:

Cách tính thuế hộ kinh doanh 2026 khi bỏ thuế khoán sang kê khai và tự nộp thuế

Doanh thu từ 500 triệu trở xuống

Không phải nộp thuế giá trị gia tăng, thuế thu nhập cá nhân.

Doanh thu trên 500 triệu đến 3 tỷ đồng

Đối với hộ kinh doanh, cá nhân kinh doanh có doanh thu từ trên 500 triệu đồng đến dưới hoặc bằng 3 tỷ đồng/năm, bắt buộc nộp thuế theo phương pháp trực tiếp theo % trên doanh thu, đồng thời có thể tự nguyện đăng ký phương pháp khấu trừ nếu đủ điều kiện.

Theo đó:

- Thuế GTGT phải nộp theo phương pháp trực tiếp theo % doanh thu = Doanh thu x Tỷ lệ %;

- Thuế GTGT phải nộp theo phương pháp khấu trừ = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ.

- Thuế TNCN phải nộp = Doanh thu x Tỷ lệ % (Tính theo tỷ lệ % trên doanh thu theo từng ngành nghề).

Các ngành nghề kinh doanh khác nhau sẽ có tỷ lệ % khác nhau theo Phụ lục I kèm theo Thông tư 40/2021/TT-BTC như sau:

| Lĩnh vực | Tỷ lệ thuế GTGT | Tỷ lệ thuế TNCN |

| Lĩnh vực thương mại, bán hàng hóa | 1% | 0,5% |

| Lĩnh vực dịch vụ, xây dựng không bao gồm nguyên vật liệu | 5% | 2% |

| Lĩnh vực sản xuất, dịch vụ có gắn với hàng hóa, vận tải, xây dựng có bao thầu nguyên vật liệu | 3% | 1,5% |

| Lĩnh vực dịch vụ, sản xuất sản phẩm thuộc đối tượng tính thuế GTGT mức thuế suất 5% theo phương pháp khấu trừ và các lĩnh vực khác không thuộc các nhóm trên | 2% | 1% |

Ví dụ: Hộ kinh doanh tạp hóa nhỏ có doanh thu 700 triệu đồng/năm. Cách tính thuế như sau:

Thuế GTGT: 700 triệu đồng x 1% = 7 triệu đồng

Thuế TNCN: 700 triệu đồng x 0,5% = 3,5 triệu đồng

Như vậy, tổng thuế hộ kinh doanh tạp hóa phải nộp năm 2026 là 10,5 triệu đồng.

Doanh thu trên 3 tỷ đồng

Đây là nhóm áp dụng phương pháp khấu trừ, quản lý tương tự doanh nghiệp siêu nhỏ hoặc vừa. Trong đó, hộ kinh doanh sẽ nộp thuế như sau:

- Thuế GTGT phải nộp = thuế GTGT đầu ra – thuế GTGT đầu vào được khấu trừ.

- Thuế TNCN phải nộp = thu nhập tính thuế x 17%, trong đó thu nhập tính thuế = doanh thu – chi phí hợp lý.

Ví dụ: Công ty cổ phần cơ khí A có doanh thu 4 tỷ đồng/năm, chi phí hợp lý chứng minh được là 3,5 tỷ đồng. Cách tính thuế như sau:

Thuế GTGT tính theo phương pháp khấu trừ: Giả sử ngành cơ khí áp thuế suất GTGT 10%.

Thuế GTGT đầu ra: 4 tỷ x 10% = 400 triệu đồng. Thuế GTGT đầu vào chẳng hạn 250 triệu đồng từ mua vật liệu. Thuế GTGT phải nộp = 400 – 250 = 150 triệu đồng.

Thuế TNCN: Cách tính thuế TNCN = Doanh thu – chi phí = 4 tỷ – 3,5 tỷ = 500 triệu đồng. Thuế suất dự kiến 17%. Thuế TNCN: 500 triệu x17% = 85 triệu đồng.

Như vậy, công ty A phải nộp 150 triệu đồng thuế GTGT và 85 triệu đồng thuế TNCN. Tổng thuế phải nộp năm 2026 là 235 triệu đồng.

Một số lưu ý khi bỏ chế độ thuế khoá sang kê khai và tự nộp thuế

Trách nhiệm kê khai doanh thu

- Doanh thu từ 500 triệu trở xuống: Không phải nộp thuế nhưng vẫn phải kê khai 2 lần/năm (đầu/giữa năm và cuối năm) để xác định nghĩa vụ thuế.

- Doanh thu trên 500 triệu đến 3 tỷ đồng: Kê khai theo quý (4 lần/năm) + quyết toán năm

- Doanh thu trên 3 tỷ đồng: Kê khai theo tháng (nếu có doanh thu năm trên 50 tỷ) hoặc quý, quyết toán năm

Sử dụng hóa đơn điện tử

- Doanh thu từ 500 triệu trở xuống: Khuyến khích dùng hóa đơn điện tử có mã (trong giao dịch với người tiêu dùng)

- Doanh thu trên 500 triệu đến 3 tỷ đồng: Bắt buộc dùng hóa đơn điện tử khởi tạo từ máy tính tiền nếu doanh thu dưới 1 tỷ và có hoạt động kinh doanh bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng;

- Doanh thu trên 3 tỷ đồng: Bắt buộc dùng hóa đơn điện tử có mã hoặc hóa đơn điẹn tử khởi tạo từ máy tính tiền.

Sổ kế toán

- Doanh thu từ 500 triệu trở xuống: Ghi chép đơn giản (được hỗ trợ phần mềm đơn giản miễn phí)

- Doanh thu trên 500 triệu đến 3 tỷ đồng: Sổ kế toán đơn giản, phần mềm miễn phí

- Doanh thu trên 3 tỷ đồng: Bắt buộc theo chế độ kế toán của doanh nghiệp siêu nhỏ hoặc doanh nghiệp vừa.

Mở tài khoản ngân hàng

- Doanh thu từ 500 triệu trở xuống: Không bắt buộc

- Doanh thu trên 500 triệu đến 3 tỷ đồng: Bắt buộc mở tài khoản riêng phục vụ kinh doanh

- Doanh thu trên 3 tỷ đồng: Bắt buộc mở tài khoản riêng phục vụ kinh doanh.

Chuyển đổi phương pháp tính thuế

- Doanh thu từ 500 triệu trở xuống: Không áp dụng.

- Doanh thu trên 500 triệu đến 3 tỷ đồng: Nếu doanh thu trên 3 tỷ trong 2 năm liên tục, áp dụng như nhóm 3 từ năm sau.

- Doanh thu trên 3 tỷ đồng: Áp dụng như doanh nghiệp, được khấu trừ thuế GTGT đầu vào từ kỳ đầu tiên.

Kinh doanh qua nền tảng thương mại điện tử

Nếu sàn có chức năng thanh toán:

- Sàn khấu trừ, kê khai và nộp thay thuế GTGT, TNCN theo tỷ lệ % trên doanh thu.

- Nếu doanh thu cuối năm dưới 500 triệu, được xử lý hoàn nộp thừa thuế đã nộp thay

Nếu sàn không có chức năng thanh toán: Cá nhân phải tự kê khai, nộp thuế theo từng lần phát sinh, tháng hoặc quý.

Trên đây là tư vấn về cách tính thuế hộ kinh doanh 2026 khi bỏ thuế khoán sang kê khai và tự nộp thuế. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn về thuế, kế toán, vui lòng liên hệ Đại lý Thuế – Công ty Luật Việt An để được tư vấn, hỗ trợ tốt nhất!