Chào Luật Việt An, em đang có kế hoạch thành lập công ty TNHH trong năm 2024 này. Em có một số thắc mắc về thủ tục và quy định muốn xin tư vấn thành lập công ty trách nhiệm hữu hạn, mong chị giải đáp giúp em.

Công ty em dự kiến kinh doanh cung cấp thiết bị cho các nhà máy. Hiện tại, em đang gặp khó khăn trong việc thu thập hóa đơn VAT từ các cửa hàng nhỏ lẻ mà em nhập hàng. Em muốn hỏi chị rằng việc không có hóa đơn VAT đầy đủ sẽ ảnh hưởng như thế nào đến việc quyết toán thuế của công ty em và có cách nào để khắc phục tình trạng này không?

Bên cạnh đó, em cũng có một số thắc mắc về dịch vụ sửa chữa. Nếu công ty em cung cấp dịch vụ sửa chữa mà không có hóa đơn đầu vào thì việc tính thuế sẽ được thực hiện như thế nào?

Trong thời gian đầu thành lập công ty, nếu chưa có nhiều đơn hàng thì em cần thực hiện việc quyết toán thuế ra sao?

Cuối cùng, em muốn hỏi chị về chi phí để thành lập một công ty TNHH, bao gồm cả chi phí khắc con dấu. Và chị có hỗ trợ hướng dẫn cho các doanh nghiệp mới thành lập về thủ tục quyết toán thuế không?”

Căn cứ pháp lý

- Thông tư 39/2014/TT-BTC;

- Thông tư 119/2014/TT-BTC;

- Thông tư 96/2015/TT-BTC;

- Thông tư 26/2015/TT-BTC;

- Thông tư 173/2016/TT-BTC;

- Nghị định 139/2016/NĐ-CP;

- Nghị định 123/2020/NĐ-CP;

- Nghị định 125/2020/NĐ-CP;

Nhận định tư vấn thành lập công ty trách nhiệm hữu hạn sơ bộ

Thứ nhất, về vấn đề quyết toán thuế mà không có hóa đơn bán hàng (hóa đơn trực tiếp) hoặc hóa đơn giá trị gia tăng (GTGT) (hay hóa đơn VAT).

Hóa đơn bán hàng và hóa đơn GTGT là các loại hóa đơn do các Cơ quan thuế quản lý và là loại hóa đơn tài chính được thuế nhấp thuận là chi phí được trừ khi quyết toán thuế thu nhập doanh nghiệp (TNDN). Hóa đơn GTGT là loại hóa đơn tài chính mà thuế chấp thuận được khấu trừ VAT đầu vào (nếu doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ).

Điều kiện khấu trừ thuế giá trị gia tăng đầu vào (Theo quy định tại khoản 10 Điều 1 Thông tư số: 26/2015/TT-BTC) như sau:

“1.Có hóa đơn giá trị gia tăng hợp pháp của hàng hóa, dịch vụ mua vào hoặc chứng từ nộp thuế giá trị gia tăng khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài theo hướng dẫn của Bộ Tài chính áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.”

Như vậy, điều kiện tiên quyết để được khấu trừ thuế GTGT đầu vào là phải có hóa đơn GTGT hợp pháp của hàng hóa mua vào.

Điều kiện trừ các khoản chi phí khi tính thuế TNDN:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

- Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật;

- Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Như vậy, nếu không có hóa đơn trực tiếp hoặc VAT khi mua hàng hóa thì khi quyết toán thuế sẽ không được khấu trừ thuế GTGT đầu vào cũng như không được trừ chi phí khi tính thuế TNDN. Và nếu anh muốn được khấu trừ thuế GTGT đầu vào hay trừ các khoản chi phí được trừ khi tính thuế TNDN thì buộc công ty anh phải có hóa đơn trực tiếp, hóa đơn GTGT.

Bên cạnh đó, căn cứ theo Nghị định 123/2020/NĐ-CP thì khi các cơ sở kinh doanh không được xuất hóa đơn đầu ra khi không có hóa đơn đầu vào. Đồng nghĩa với việc, khi bên anh cung cấp thiết bị cho nhà máy không có hóa đơn đầu vào thì anh được coi là đang vi phạm pháp luật về thời điểm xuất hóa đơn và có chế tài xử phạt.

Căn cứ tại Điều 24 Nghị định 125/2020/NĐ-CP mức xử phạt khi bán hàng không có hóa đơn đầu vào sẽ phụ thuộc vào hành vi vi phạm. Mức xử phạt có thể là cảnh cáo hoặc phạt tài chính từ 3.000.000 đến 8.000.000 VNĐ.

Thứ hai, đối với dịch vụ sửa chữa không có hóa đơn đầu vào

Đối với doanh nghiệp nộp thuế theo phương pháp khấu trừ, một trong những điều kiện để được khấu trừ thuế GTGT là phải “Có hóa đơn giá trị gia tăng hợp pháp của hàng hóa, dịch vụ mua vào hoặc chứng từ nộp thuế giá trị gia tăng khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài theo hướng dẫn của Bộ Tài chính áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam”. Theo đó, nếu không có hóa đơn giá trị gia tăng hợp pháp của dịch vụ đầu vào thì sẽ không được khấu trừ thuế GTGT.

Tuy nhiên đối với thuế TNDN, nếu những chi phí phát sinh liên quan đến hoạt động kinh doanh dịch vụ của doanh nghiệp mà đáp ứng đủ điều kiện được trừ chi phí như đã nêu ở trên thì có thể được trừ khi tính thuế TNDN

Thứ ba, đối với trường hợp thời gian đầu không có đơn hàng

Doanh nghiệp vẫn kê khai thuế bình thường và đánh dấu vào “Không phát sinh hoạt động mua, bán trong kỳ” đối với tờ khai thuế GTGT, và vẫn thực hiện kê khai bình thường đối với quyết toán thuế TNDN.

Thứ tư, về quyết toán thuế giai đoạn mới thành lập

Căn cứ theo khoản 8 Điều 3 Nghị định 139/2016/NĐ-CP được sửa đổi, bổ sung bởi điểm a, điểm b, điểm c khoản 1 Điều 1 Nghị định 22/2020/NĐ_CP, doanh nghiệp được miễn thuế môn bài trong năm đầu tiên thành lập, trong thời gian miễn thuế, các chi nhánh, địa điểm kinh doanh của doanh nghiệp mở doanh nghiệp cũng được miễn thuế môn bài trong năm đầu tiên thành lập.

Công ty Luật Việt An có hỗ trợ các dịch vụ sau thành lập công ty, bao gồm kê khai và nộp thuế, công ty Luật Việt An sẽ căn cứ vào số lượng hóa đơn, chứng từ của công ty anh để hỗ trợ quyêt toán thuế.

Thứ tư, về dịch vụ thành lập

Công ty Luật Việt An có hỗ trợ thành lập doanh nghiệp mới, kết quả dịch vụ khách hàng nhận được như sau:

- Tư vấn toàn diện pháp luật doanh nghiệp, pháp luật đầu tư, sở hữu trí tuệ;

- Kiện toàn công tác kế toán, báo cáo thuế cho doanh nghiệp;

- Tư vấn đăng ký nhãn hiệu, logo độc quyền, sáng chế, kiểu sáng công nghiệp;

- Tư vấn hoàn thiện hợp đồng lao động, nội quy lao động, thỏa ước lao động tập thể;

- Tư vấn, soạn thảo bộ hợp đồng cho doanh nghiệp đi vào hoạt động để ký kết với khách hàng;

- Tư vấn dự án, lập dự án đầu tư triển khai các hoạt động sản xuất, kinh doanh của doanh nghiệp;

- Tư vấn giải quyết các bất đồng trong quá trình kinh doanh;

Một số câu hỏi liên quan đến thành lập công ty TNHH

Hồ sơ thành lập công ty TNHH cần những gì?

Hồ sơ bao gồm: Giấy đề nghị đăng ký doanh nghiệp, điều lệ công ty, danh sách thành viên (đối với công ty TNHH 2 thành viên trở lên), bảo sao chứng thực các giấy tờ pháp lý của cá nhân và tổ chức tham gia góp vốn thành lập doanh nghiệp, văn bản ủy quyền cho người nộp hồ sơ (nếu có). Quý khách có thể tải miễn phí Mẫu bộ hồ sơ thành lập công ty TNHH hoặc liên hệ Anpha để được hỗ trợ chi tiết.

Nộp hồ sơ thành lập công ty TNHH ở đâu?

Quý khách có thể nộp hồ sơ trực tiếp tại Phòng Đăng ký kinh doanh – Sở Kế hoạch & Đầu tư nơi doanh nghiệp đặt trụ sở chính hoặc nộp hồ sơ online tại địa chỉ: https://dangkykinhdoanh.gov.vn/

Thành lập công ty TNHH mất mấy ngày?

Thông thường, thời gian thành lập công ty là từ 3 – 5 ngày để xin giấy phép thành lập công ty, giấy phép đăng ký doanh nghiệp Việt Nam từ Sở Kế Hoạch và đầu tư. Tức là thời gian để mở công ty có vốn trong nước sẽ khoảng từ 3 – 5 ngày.

Trường hợp thành lập công ty có yếu tố nước ngoài thì sẽ mất từ 15 – 30 ngày để xin giấy phép đăng ký đầu tư và từ 3 – 5 ngày để xin giấy phép đăng ký kinh doanh. Tổng thời gian cần thiết khi mở công ty có yếu tố nước ngoài sẽ khoảng từ 18 – 30 ngày.

Lệ phí thành lập công ty TNHH là bao nhiêu?

Quý khách không mất lệ phí khi nộp hồ sơ, tuy nhiên Quý khách sẽ tốn thêm 750.000 đồng cho các khoản phí sau: Phí đăng bố cáo thành lập công ty 100.000 đồng, lệ phí khắc dấu và công bố mẫu dấu công ty 450.000 đồng, lệ phí ủy quyền nộp hồ sơ đăng ký doanh nghiệp, nhận giấy phép kinh doanh nếu không phải đại diện pháp luật trực tiếp đi làm 200.000 đồng.

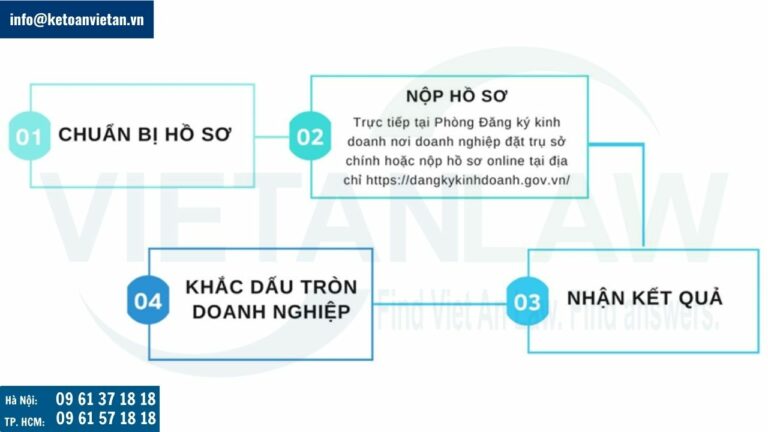

Thủ tục đăng ký thành lập công ty TNHH như thế nào?

Khi thực hiện thủ tục đăng ký thành lập công ty TNHH 1 thành viên hoặc công ty TNHH 2 thành viên trở lên, Quý khách thực hiện theo các bước sau:

Bước 1: Chuẩn bị hồ sơ.

Bước 2: Nộp hồ sơ trực tiếp tại Phòng Đăng ký kinh doanh nơi doanh nghiệp đặt trụ sở chính hoặc nộp hồ sơ online tại địa chỉ: https://dangkykinhdoanh.gov.vn/ thông qua tài khoản đăng ký kinh doanh hoặc chữ ký số công cộng.

Bước 3: Nhận kết quả là giấy chứng nhận đăng ký doanh nghiệp.

Bước 4: Khắc dấu tròn doanh nghiệp + Thông báo mẫu dấu công ty lên cổng thông tin đăng ký doanh nghiệp.

Mọi thông tin liên quan đến thủ tục thay đổi người đại diện theo pháp luật, Quý khách vui lòng liên hệ Công ty luật Việt An để được tư vấn chi tiết và cung cấp dịch vụ trọn gói.