Một trong những công cụ mới đang được áp dụng nhằm phát hiện, ngăn chặn hành vi gian lận thuế, phát hành hóa đơn bất hợp pháp là hệ số rủi ro hóa đơn điện tử – hệ số K. Đây là một thuật ngữ chuyên môn, nhưng ngày càng trở nên quen thuộc với cộng đồng doanh nghiệp, đặc biệt là những tổ chức thường xuyên sử dụng hóa đơn GTGT trong hoạt động sản xuất, kinh doanh. Bài viết này sẽ cung cấp cái nhìn đầy đủ về hệ số K trong quản lý hóa đơn điện tử.

Hệ số K là gì?

Hệ số K là chỉ số phản ánh mức độ rủi ro về thuế của một người nộp thuế, dựa trên các tiêu chí quản lý rủi ro được cơ quan thuế xây dựng. Chỉ số này không được công bố công khai, nhưng ảnh hưởng đến khả năng được cấp hóa đơn điện tử có mã của cơ quan thuế trong thời gian thực.

Nói cách khác, doanh nghiệp có hệ số K càng cao thì càng được đánh giá là rủi ro thấp, hoạt động minh bạch, có lịch sử tuân thủ pháp luật tốt. Ngược lại, hệ số K thấp (thường là K=0 hoặc K=1) cho thấy doanh nghiệp có rủi ro cao, có thể bị áp dụng một số biện pháp quản lý chặt như phải gửi đề nghị cấp mã hóa đơn và được cơ quan thuế kiểm tra trước khi cấp.

Cách xác định hệ số K

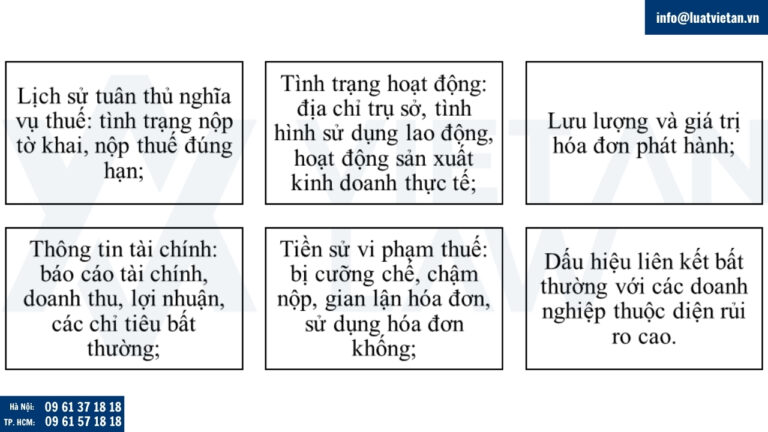

Hệ số K không do doanh nghiệp tự tính mà được hệ thống quản lý rủi ro của ngành thuế xác định dựa trên nhiều tiêu chí, bao gồm:

Các tiêu chí này được đánh giá định kỳ và tự động thông qua hệ thống của Tổng cục Thuế. Doanh nghiệp không thể biết chính xác mình đang ở mức K bao nhiêu, nhưng có thể suy đoán thông qua việc xin cấp hóa đơn có bị kiểm soát hay không.

Ý nghĩa của hệ số K trong công tác quản lý thuế

Việc áp dụng hệ số K trong quản lý hóa đơn điện tử mang nhiều ý nghĩa quan trọng, cả đối với cơ quan thuế và doanh nghiệp, cụ thể như sau:

Đối với cơ quan thuế:

- Tăng cường hiệu quả quản lý rủi ro;

- Phòng ngừa hành vi gian lận thuế;

- Tối ưu hóa nguồn lực quản lý.

Đối với doanh nghiệp:

- Thước đo uy tín thuế của doanh nghiệp;

- Tạo động lực tuân thủ đúng pháp luật;

- Giảm rủi ro gián đoạn hoạt động.

Đối với nền kinh tế và thị trường:

- Tăng tính minh bạch, công bằng;

- Góp phần hiện đại hóa hệ thống thuế.

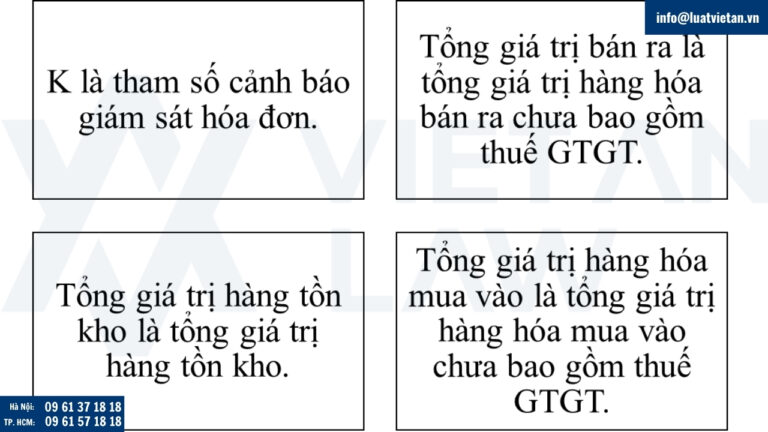

Công thức tính hệ số K

Theo Công văn 2392/TCT-QLRR năm 2023

- Hệ số K = Tổng giá trị hàng hóa bán ra / (Tổng giá trị hàng tồn kho + Tổng giá trị hàng hóa mua vào)

Trong đó:

Tác động của hệ số K đến doanh nghiệp

Doanh nghiệp có hệ số K cao (rủi ro thấp): được sử dụng hóa đơn điện tử có mã trong thời gian thực, phát hành nhanh chóng qua hệ thống mà không bị kiểm duyệt từng hóa đơn;

Doanh nghiệp có hệ số K thấp (rủi ro cao): phải thực hiện gửi đề nghị cấp mã hóa đơn từng lần, sau đó cơ quan thuế mới xét duyệt và cấp mã. Điều này có thể làm chậm quá trình phát hành hóa đơn, gây ảnh hưởng đến giao dịch thương mại.

Ngoài ra, doanh nghiệp có hệ số K thấp có thể bị thanh tra, kiểm tra sớm hơn, hoặc khó khăn trong việc hoàn thuế GTGT, do bị xếp vào diện cần kiểm tra hồ sơ kỹ lưỡng.

Doanh nghiệp cần làm gì để cải thiện hệ số K?

Mặc dù hệ số K là chỉ số nội bộ và không công khai, doanh nghiệp hoàn toàn có thể chủ động nâng cao “xếp hạng rủi ro” của mình bằng các biện pháp sau:

- Thực hiện đầy đủ nghĩa vụ thuế: nộp tờ khai và nộp thuế đúng thời hạn, không để phát sinh nợ thuế;

- Giữ thông tin minh bạch, đầy đủ: địa chỉ trụ sở rõ ràng, hoạt động thực tế, có lao động thật và chứng từ kế toán hợp lệ;

- Không phát hành hóa đơn bất thường: số lượng, giá trị hóa đơn phải phù hợp với quy mô doanh nghiệp;

- Không mua bán hóa đơn, không liên kết bất thường với doanh nghiệp đã bị cảnh báo;

- Hợp tác tốt với cơ quan thuế: giải trình nhanh chóng, cung cấp hồ sơ đầy đủ khi được yêu cầu.