Năm 2025, nhiều văn bản pháp luật quan trọng đã được ban hành và sửa đổi. Những văn bản này không chỉ tác động đến hoạt động của doanh nghiệp mà còn ảnh hưởng trực tiếp đến cá nhân, hộ kinh doanh và các chủ thể tham gia nền kinh tế số. Dưới đây là tổng hợp các văn bản pháp luật quan trọng áp dụng cho công tác kê khai thuế trong năm 2025.

Luật và văn bản hướng dẫn kê khai thuế

Luật Quản lý thuế (Văn bản hợp nhất số 29/VBHN-VPQH năm 2025)

Đây là văn bản nền tảng quy định các nguyên tắc chung về đăng ký thuế, kê khai, nộp thuế, miễn giảm, hoàn thuế và xử lý vi phạm hành chính thuế. Văn bản hợp nhất năm 2025 giúp chuẩn hóa toàn bộ các nội dung từ các luật sửa đổi, bổ sung trước đây, tạo thuận lợi cho người nộp thuế trong việc tra cứu và thực hiện nghĩa vụ thuế.

Nội dung đáng chú ý bao gồm:

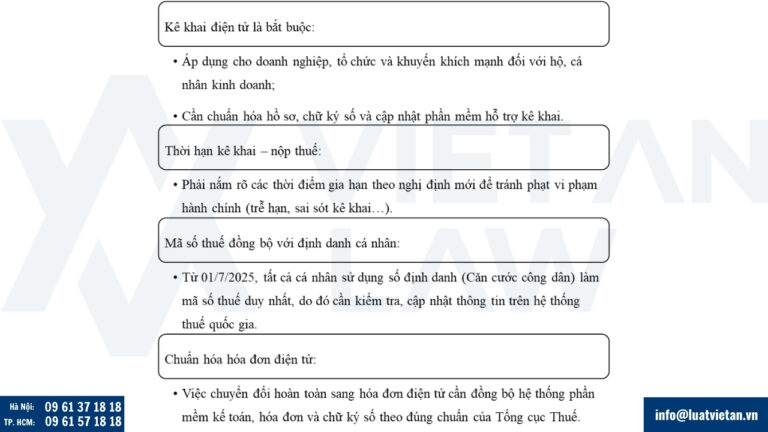

- Quy định về khai thuế điện tử, hồ sơ khai thuế qua mạng;

- Phân loại hồ sơ khai thuế theo phương pháp trực tiếp, khấu trừ hoặc ấn định;

- Trách nhiệm kê khai đúng hạn và chế tài xử phạt khi nộp chậm hoặc kê khai sai.

Luật Thuế giá trị gia tăng sửa đổi năm 2024 (có hiệu lực từ 01/7/2025)

Luật này có nhiều điểm mới đáng chú ý:

- Giảm mức thuế suất thuế GTGT từ 10% xuống 8% đối với các nhóm hàng hóa, dịch vụ thuộc lĩnh vực tiêu dùng thiết yếu;

- Mã số thuế cá nhân trùng với số định danh công dân, đảm bảo quản lý thuế theo mã định danh duy nhất, tăng tính minh bạch;

- Quy định mới về hoàn thuế GTGT đầu vào, yêu cầu chứng minh thanh toán không dùng tiền mặt, kể cả hóa đơn giá trị nhỏ dưới 20 triệu đồng.

Thông tư 86/2024/TT-BTC – Hướng dẫn đăng ký và quản lý mã số thuế

Thông tư này hướng dẫn cụ thể về trình tự đăng ký thuế cho cá nhân, tổ chức, hộ kinh doanh. Điểm mới của thông tư là việc kết nối dữ liệu thuế với Cơ sở dữ liệu quốc gia về dân cư, giúp tự động hóa quá trình cấp mã số thuế, hạn chế tình trạng trùng lặp, sai sót thông tin.

Nghị định hỗ trợ và gia hạn thuế năm 2025

Nghị định 82/2025/NĐ-CP – Gia hạn thời hạn nộp thuế và tiền thuê đất

Ban hành ngày 2/4/2025, nghị định này tiếp tục chính sách hỗ trợ doanh nghiệp và hộ kinh doanh gặp khó khăn do kinh tế toàn cầu chưa ổn định. Các nội dung chính gồm:

- Gia hạn 5–6 tháng đối với thuế GTGT cho kỳ kê khai từ tháng 2 đến tháng 6 năm 2025;

- Gia hạn 3 tháng đối với thuế TNDN, TNCN và tiền thuê đất;

- Đối tượng được hưởng bao gồm doanh nghiệp nhỏ và vừa, hộ kinh doanh cá thể và một số ngành nghề ưu tiên.

Nghị định 81/2025/NĐ-CP – Gia hạn thuế tiêu thụ đặc biệt

Áp dụng riêng cho ngành ô tô trong nước, nghị định cho phép gia hạn thuế tiêu thụ đặc biệt từ năm 2025 đến hết năm 2026 nhằm kích thích tiêu dùng và hỗ trợ doanh nghiệp nội địa.

Các văn bản hướng dẫn chi tiết Luật GTGT mới

Nghị định 174/2025/NĐ-CP – Hướng dẫn áp dụng mức thuế suất 8%

Có hiệu lực từ 01/7/2025, nghị định này quy định rõ danh mục hàng hóa và dịch vụ được giảm thuế suất GTGT từ 10% xuống 8%. Ngoài ra, hướng dẫn cụ thể cách ghi hóa đơn điện tử để tránh sai sót khi kê khai, đặc biệt trong giai đoạn chuyển đổi.

Nghị định 181/2025/NĐ-CP – Hướng dẫn hoàn thuế và khấu trừ GTGT

Điểm nổi bật:

- Chỉ được khấu trừ thuế GTGT đầu vào nếu thanh toán không dùng tiền mặt, áp dụng kể cả đối với các hóa đơn giá trị nhỏ;

- Quy định lại các điều kiện về hoàn thuế cho doanh nghiệp xuất khẩu hoặc đầu tư dự án lớn.

Chính sách quản lý thuế với thương mại điện tử và doanh nghiệp FDI

Nghị định 117/2025/NĐ-CP – Quản lý thuế TMĐT và nền tảng số

Được ban hành trong bối cảnh thương mại điện tử phát triển nhanh, nghị định này yêu cầu:

- Các nền tảng số và sàn giao dịch TMĐT có trách nhiệm khấu trừ và nộp thuế thay cho cá nhân kinh doanh;

- Mức khấu trừ GTGT và TNCN dao động từ 1%–5% tùy loại hàng hóa hoặc dịch vụ;

- Áp dụng rộng rãi với cả các nền tảng nước ngoài có thu nhập phát sinh tại Việt Nam.

Nghị định 20/2025/NĐ-CP – Giao dịch liên kết

Yêu cầu doanh nghiệp có giao dịch liên kết phải kê khai hồ sơ xác định giá giao dịch theo giá thị trường. Hồ sơ phải gồm:

- Báo cáo lợi nhuận liên quốc gia;

- Báo cáo thông tin tập đoàn;

- Hồ sơ xác định giá chuyển nhượng.

Chính sách ưu đãi thuế cho doanh nghiệp nhỏ và startup

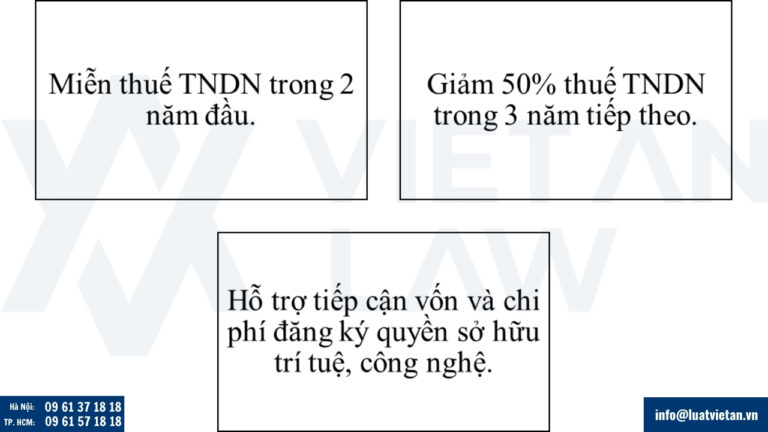

Nghị quyết 198/2025/QH15 – Ưu đãi thuế cho doanh nghiệp đổi mới sáng tạo

Nghị quyết này đưa ra các chính sách miễn, giảm thuế trong 5 năm đầu hoạt động đối với các doanh nghiệp khởi nghiệp đổi mới sáng tạo và doanh nghiệp nhỏ, siêu nhỏ. Cụ thể:

Một số lưu ý khi kê khai thuế năm 2025