Trong những năm gần đây, công nghệ tài chính (Financial Technology – fintech) đã trở thành một lĩnh vực phát triển mạnh mẽ. Fintech là sự kết hợp, ứng dụng các công nghệ kỹ thuật hiện đại vào việc cung cấp và sử dụng các dịch vụ tài chính đang dần thay đổi cách thức giao dịch và quản lý tài chính của người dân, doanh nghiệp, cũng như các tổ chức tài chính truyền thống. Vậy hiện nay, khung pháp lý về fintech (Financial Technology) tại Việt Nam được quy định như thế nào? Sau đây, Luật Việt An sẽ phân tích nội dung này.

Xu hướng phát triển Fintech tại Việt Nam

Trong những năm gần đây, thị trường Fintech tại Việt Nam đã có những bước phát triển rất mạnh mẽ cả về mặt số lượng, sự đa dạng trong sản phẩm, dịch vụ và thu hút vốn đầu tư. Doanh thu của thị trường này đạt 4,4 tỉ USD giá trị giao dịch vào năm 2017 và đạt khoảng 7,8 tỉ USD vào năm 2020, tương đương với mức tăng 77% trong vòng 03 năm. Số lượng các công ty Fintech tại Việt Nam cũng tăng lên nhanh chóng, từ khoảng 40 công ty vào cuối năm 2013 lên đến khoảng 176 công ty ở thời điểm cuối năm 2022 và ước tính sẽ ngày càng tăng trong các năm sắp tới.

Các hoạt động chính của Fintech

Thị trường Fintech Việt Nam theo nghĩa rộng, bao gồm hoạt động Fintech ở các nhóm chính:

Thanh toán điện tử

Fintech giúp người dùng thực hiện thanh toán trực tuyến nhanh chóng và tiện lợi thông qua các ví điện tử, chuyển khoản ngân hàng trực tuyến, các dịch vụ như PayPal, Venmo, hoặc các ứng dụng thanh toán như Momo, ZaloPay tại Việt Nam.

Ngân hàng số

- Tại Việt Nam, mô hình ngân hàng số vẫn còn trong giai đoạn phát triển ban đầu. Các ngân hàng số cung cấp các dịch vụ ngân hàng hoàn toàn trực tuyến như mở tài khoản, gửi tiền, vay tiền và quản lý tài khoản, thông qua các ứng dụng di động và nền tảng web.

- Trong đó, các dịch vụ tài chính trực tuyến, ví điện tử, và nền tảng đầu tư cũng áp dụng eKYC để xác minh danh tính người dùng mà không yêu cầu họ phải trực tiếp đến chi nhánh.

Huy động vốn cộng đồng

Mô hình cho vay ngang hàng (P2P Lending) cũng đã phát triển ở Việt Nam trong những năm trở lại đây, với sự xuất hiện của các công ty hoạt động giống mô hình này từ năm 2016 với trang huydong.com. Cho vay ngang hàng là mô hình cho vay hiện đại trên nền tảng công nghệ số, tại đây người đi vay và người cho vay (nhà đầu tư) sẽ được kết nối trực tiếp với nhau mà không cần phải thông qua các tổ chức tín dụng hay ngân hàng truyền thống nào.

Quản lí tài sản

Đến cuối năm 2022, có 16 công ty Fintech trong lĩnh vực quản lí tài sản đang hoạt động tại Việt Nam. Fintech sử dụng các thuật toán và trí tuệ nhân tạo (AI) để cung cấp lời khuyên đầu tư và quản lý danh mục đầu tư một cách tự động.

Công nghệ bảo hiểm (Insurtech)

Lĩnh vực Insurtech tại Việt Nam còn khá non trẻ, nhưng đã có những bước phát triển vượt bậc trong thời gian qua. Công nghệ được sử dụng trong ngành bảo hiểm để cải thiện quy trình quản lý hợp đồng, đánh giá rủi ro, và giải quyết yêu cầu bảo hiểm.

Hoạt động tài chính liên quan đến tiền kĩ thuật số

Fintech cung cấp các nền tảng để giao dịch tiền mã hóa (ví dụ: Bitcoin, Ethereum), sử dụng blockchain để ghi nhận giao dịch và cải thiện tính minh bạch, an ninh.

Khung pháp lý về fintech (Financial Technology) tại Việt Nam

Hiện nay khung pháp lý về fintech bao gồm Luật Các tổ chức tín dụng 2024, Nghị định 52/2024/NĐ-CP. Trong đó, Luật Các tổ chức tín dụng 2024 có quy định:

“Điều 106. Cơ chế thử nghiệm có kiểm soát trong lĩnh vực ngân hàng

- Cơ chế thử nghiệm có kiểm soát trong lĩnh vực ngân hàng là môi trường thử nghiệm việc ứng dụng công nghệ và triển khai sản phẩm, dịch vụ, mô hình kinh doanh mới trong lĩnh vực ngân hàng có giới hạn về phạm vi, không gian, thời gian thực hiện; tổ chức tham gia cơ chế thử nghiệm có kiểm soát phải đáp ứng điều kiện, tiêu chí xét duyệt tham gia và chịu sự giám sát của cơ quan nhà nước có thẩm quyền.

- Chính phủ quy định chi tiết Điều này”.

Như vậy, Luật Các Tổ chức tín dụng năm 2024 mới chỉ quy định chung về cơ chế thử nghiệm có kiểm soát trong lĩnh vực ngân hàng mà chưa có quy định cụ thể khung pháp về fintech (Financial Technology) tại Việt Nam.

Ngoài ra, Nghị định 52/2024/NĐ-CP quy định về hoạt động thanh toán không dùng tiền mặt không quy định trực tiếp về fintech nhưng nhiều nội dung mới điều chỉnh về các hoạt động thanh toán không dùng tiền mặt, bao gồm: mở và sử dụng tài khoản thanh toán; dịch vụ thanh toán không dùng tiền mặt; dịch vụ trung gian thanh toán.

Hiện nay, Chính phủ đang lấy ý kiến dự thảo lần 2 Nghị định quy định về Cơ chế thử nghiệm có kiểm soát trong lĩnh vực ngân hàng, trong đó có một số nội dung quy định về fintech như sau:

Cách hiểu về fintech

Giải pháp công nghệ tài chính (giải pháp Fintech) trong lĩnh vực ngân hàng là những đổi mới sáng tạo và hiện đại về dịch vụ tài chính dựa trên ứng dụng công nghệ được áp dụng trong lĩnh vực ngân hàng.

Công ty công nghệ tài chính (công ty Fintech) là tổ chức không phải là tổ chức tín dụng, chi nhánh ngân hàng nước ngoài có giấy phép thành lập hoặc đăng ký kinh doanh hợp pháp trên lãnh thổ Việt Nam, độc lập cung ứng giải pháp Fintech hoặc thông qua hợp tác với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài để cung ứng giải pháp Fintech ra thị trường.

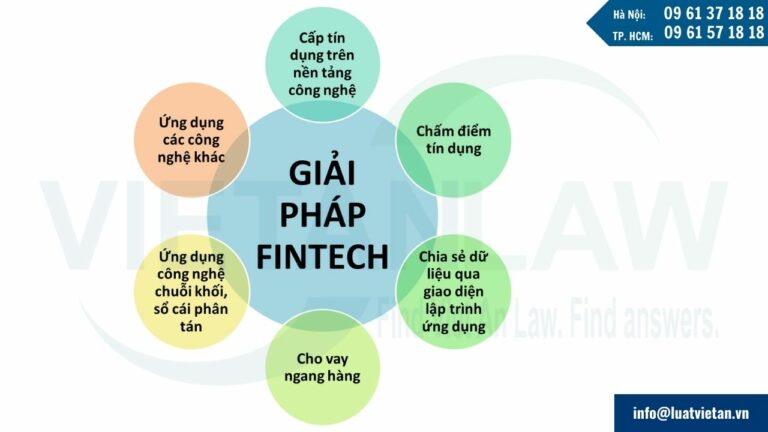

Các giải pháp Fintech trong lĩnh vực ngân hàng

Theo Điều 7 Dự thảo Nghị định về Cơ chế thử nghiệm có kiểm soát trong lĩnh vực ngân hàng, các giải pháp Fintech trong lĩnh vực ngân hàng được phép thử nghiệm tại Cơ chế thử nghiệm gồm những lĩnh vực như sau:

- Cấp tín dụng trên nền tảng công nghệ.

- Chấm điểm tín dụng.

- Chia sẻ dữ liệu qua giao diện lập trình ứng dụng (API).

- Cho vay ngang hàng (P2P Lending).

- Ứng dụng công nghệ chuỗi khối, sổ cái phân tán (Blockchain Technology, DLT) trong hoạt động ngân hàng.

- Ứng dụng các công nghệ khác trong hoạt động nghiệp vụ ngân hàng, triển khai mô hình hợp tác kinh doanh đổi mới sáng tạo phù hợp với mục tiêu của Cơ chế thử nghiệm.

Cấp Giấy chứng nhận tham gia Cơ chế thử nghiệm

Theo Điều 7 Dự thảo Nghị định, công ty Fintech được xem xét cấp Giấy chứng nhận tham gia Cơ chế thử nghiệm khi đáp ứng các điều kiện và tiêu chí như sau:

- Là pháp nhân được thành lập và hoạt động hợp pháp trên lãnh thổ Việt Nam; không đang trong quá trình chia, tách, hợp nhất, sáp nhập, chuyển đổi, giải thể, phá sản theo quyết định đã được ban hành; không thuộc nhóm tổ chức tín dụng đang được kiểm soát đặc biệt theo Luật Các tổ chức tín dụng.

- Người đại diện theo pháp luật, Tổng Giám đốc (Giám đốc) của tổ chức đề nghị tham gia Cơ chế thử nghiệm phải có trình độ chuyên môn hoặc kinh nghiệm thực tế trong quản trị kinh doanh hoặc lĩnh vực phụ trách.

- Đội ngũ cán bộ thực hiện giải pháp Fintech thử nghiệm có trình độ chuyên môn về lĩnh vực đảm nhiệm.

Theo đó, Ngân hàng Nhà nước là cơ quan đầu mối tiếp nhận hồ sơ đăng ký tham gia Cơ chế thử nghiệm và cấp Giấy chứng nhận tham gia Cơ chế thử nghiệm.

Thời gian và phạm vi thử nghiệm

- Thời gian thử nghiệm các giải pháp Fintech tối đa hai (02) năm tùy từng giải pháp và lĩnh vực cụ thể, tính từ thời điểm được Ngân hàng Nhà nước cấp Giấy chứng nhận tham gia Cơ chế thử nghiệm.

- Thời hạn của Giấy chứng nhận tham gia Cơ chế thử nghiệm không vượt quá thời hạn (nếu có) của Giấy phép thành lập, đăng ký kinh doanh của tổ chức tham gia Cơ chế thử nghiệm.

- Ngân hàng Nhà nước sẽ quyết định phạm vi hoạt động của các giải pháp bao gồm, nhưng không giới hạn một hoặc một số yếu tố sau: Về địa lý, về hạn mức giao dịch, về số lượng khách hàng tham gia sử dụng giải pháp; và không thay đổi trong thời gian thử nghiệm.

Dự thảo Nghị định quy định về Cơ chế thử nghiệm có kiểm soát trong lĩnh vực ngân hàng vẫn đang trong quá trình lấy ý kiến để thông qua ban hành. Nếu quy định này được thông qua, đây sẽ khung pháp lý về fintech (Financial Technology) tại Việt Nam một cách cụ thể, rõ ràng, là yếu tố quan trọng để thúc đẩy sự phát triển của lĩnh vực này trong tương lai.

Trên đây là cập nhật một số thông tin về khung pháp lý về fintech (Financial Technology) tại Việt Nam. Quý khách hàng có thắc mắc liên quan, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!