Trong lĩnh vực Fintech (công nghệ tài chính), thuật ngữ sandbox và mô hình vay ngang hàng (P2P lending) thường đi liền với nhau, đặc biệt là ở các quốc gia đang phát triển hệ sinh thái tài chính số. Tại Việt Nam, mới đây, Chính Phủ đã ban hành Nghị định số 94/2025/NĐ-CP quy định về cơ chế thử nghiệm có kiểm soát (sandbox) trong lĩnh vực ngân hàng, đối với việc triển khai sản phẩm, dịch vụ, mô hình kinh doanh mới thông qua ứng dụng giải pháp công nghệ (gọi là giải pháp công nghệ tài chính), có hiệu lực từ ngày 1/7/2025. Vậy Regulatory Sandbox là gì trong Fintech? Sau đây, Luật Việt An sẽ giúp quý khách hàng tìm hiểu rõ hơn nội dung này.

Regulatory Sandbox là gì trong Fintech?

Regulatory Sandbox là mô hình thử nghiệm pháp lý có kiểm soát, cho phép các công ty Fintech triển khai sản phẩm, dịch vụ tài chính mới (như ví điện tử, vay ngang hàng, blockchain…) trong môi trường thực tế nhưng được giám sát chặt chẽ bởi cơ quan quản lý (thường là Ngân hàng Nhà nước hoặc Ủy ban chứng khoán).

- Regulatory sandbox – “khung pháp lý thí điểm” là một cách tiếp cận mới và khá linh hoạt trong kỹ thuật lập pháp, cho phép thử nghiệm trực tiếp, giới hạn thời gian của các đổi mới dưới sự giám sát điều chỉnh.

- Sandbox cho phép thử nghiệm trong môi trường thực tiễn, nhưng có phạm vi và thời gian xác định, cùng với các biện pháp bảo vệ thích hợp để ngăn chặn bất kỳ hậu quả nào của sự thất bại mà không ảnh hưởng quá nhiều đến hệ thống tài chính quốc gia.

- Hết thời hạn thử nghiệm, nếu doanh nghiệp khởi nghiệp và đi vào hoạt động thành công, thì sẽ phải thoát ra khỏi khung pháp lý Sandbox và hoạt động theo khung pháp luật hiện hành.

Ở Việt Nam, sandbox đã được áp dụng trong lĩnh vực tài chính với Quyết định số 316/QĐ-TTg (2021) về thí điểm Mobile Money. Kết quả cho thấy hiệu quả rõ rệt, với 8,8 triệu khách hàng sử dụng Mobile Money, trong đó 6,3 triệu khách hàng ở vùng sâu, vùng xa. Tuy nhiên, sandbox hiện mới chỉ giới hạn trong lĩnh vực tài chính, tuy nhiên, cần được mở rộng hơn nữa, đặc biệt trong ngân hàng số, cho vay ngang hàng (P2P lending) và bảo hiểm công nghệ.

Lợi ích của Regulatory Sandbox đối với Fintech

Đối với doanh nghiệp

- Doanh nghiệp được thử nghiệm ý tưởng mới mà không phải tuân thủ toàn bộ quy định pháp lý như một công ty tài chính chính thức.

- Doanh nghiệp Fintech tham gia cơ chế thử nghiệm, sandbox cho phép giảm các rào cản gia nhập đối với các doanh nghiệp có sản phẩm mới để thúc đẩy việc gia nhập thị trường nhanh hơn, hiệu quả hơn, chi phí thấp hơn.

- Hơn nữa, việc áp dụng cơ chế sandbox cho những tín hiệu tốt, thì giá trị thương hiệu của doanh nghiệp sẽ được nâng cao. Điều này giúp doanh nghiệp gia tăng niềm tin cho các nhà đầu tư, qua đó tăng khả năng tiếp cận các nguồn đầu tư hay tài trợ từ bên ngoài.

- Ngoài ra, sandbox có thể kích thích được các công ty mở rộng quan hệ đối tác trong lĩnh vực liên quan hoặc trong hệ sinh thái.

Đối với cơ quan quản lý nhà nước

- Cơ quan quản lý có thể theo dõi, đánh giá được bản chất, quy trình, cũng như các rủi ro tiềm ẩn của các loại hình dịch vụ Fintech, từ đó có thể ban hành được khuôn khổ pháp lý, quản lý chính thức cho lĩnh vực này.

- Sandbox cũng giúp các cơ quan quản lý tham gia vào cải cách quy định pháp luật hiện hành và gia tăng uy tín, cũng như “sự thân thiện” của cơ quan quản lý nhà nước với thị trường.

Đối với người dân

- Người dùng có thể tiếp cận các sản phẩm đổi mới trong môi trường an toàn hơn.

- Hạn chế rủi ro xảy ra đối với khách hàng khi sử dụng các giải pháp Fintech do tổ chức tham gia Cơ chế thử nghiệm cung cấp.

Chính thức xây dựng cơ chế thử nghiệm có kiểm soát (Regulatory sandbox) đối với hoạt động Fintech ở Việt Nam

Mới đây, Chính phủ đã ban hành Nghị định số 94/2025/NĐ-CP quy định về cơ chế thử nghiệm có kiểm soát (Regulatory sandbox) trong lĩnh vực ngân hàng, đối với việc triển khai sản phẩm, dịch vụ, mô hình kinh doanh mới thông qua ứng dụng giải pháp công nghệ (gọi là giải pháp công nghệ tài chính), có hiệu lực từ ngày 1-7-2025. Cụ thể như sau:

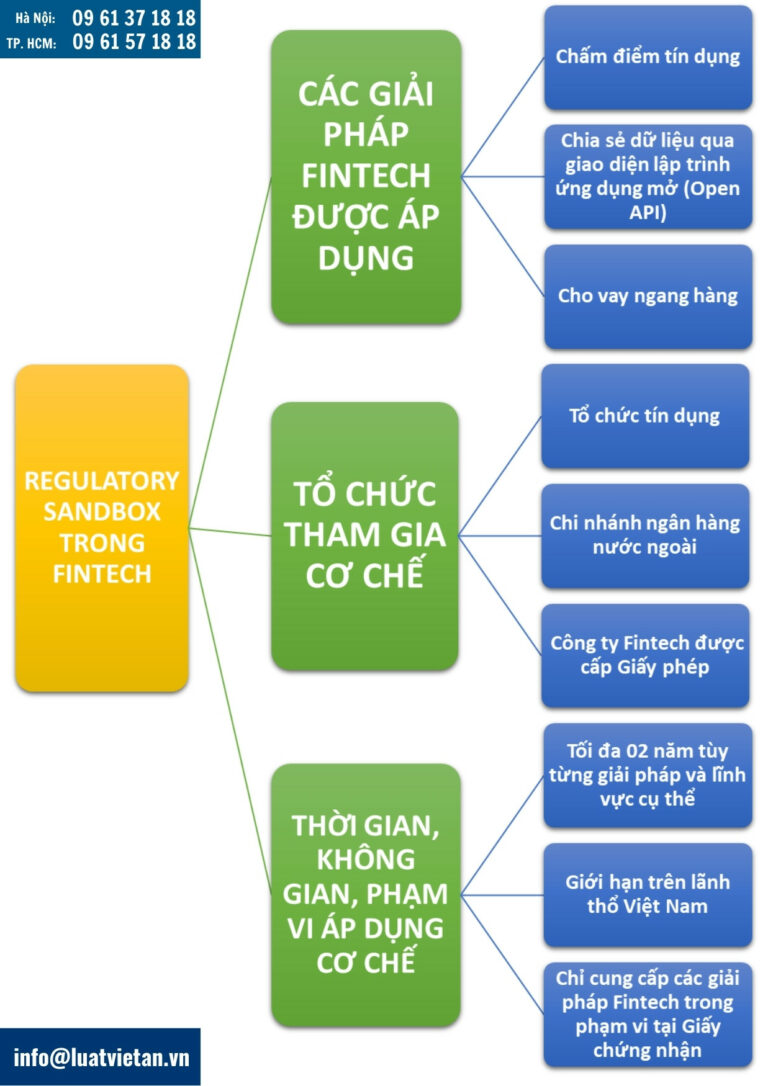

Các giải pháp Fintech được áp dụng cơ chế

Các giải pháp công nghệ tài chính (viết tắt là giải pháp Fintech) được tham gia thử nghiệm tại Cơ chế thử nghiệm bao gồm:

- Chấm điểm tín dụng: là giải pháp ứng dụng hệ thống công nghệ thông tin của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, công ty Fintech nhằm chấm điểm mức độ uy tín tín dụng của một cá nhân, tổ chức để hỗ trợ quyết định cấp tín dụng của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

- Chia sẻ dữ liệu qua giao diện lập trình ứng dụng mở (Open API): là một tập hợp các API được tiêu chuẩn hóa, có thể được sử dụng bởi hệ thống máy tính của nhiều tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, công ty Fintech và các bên thứ ba khác để gửi các yêu cầu dịch vụ đến hệ thống tổ chức tín dụng, chi nhánh ngân hàng nước ngoài chia sẻ Open API đó.

- Cho vay ngang hàng: là giải pháp ứng dụng công nghệ thông tin do công ty cho vay ngang hàng cung cấp để kết nối thông tin, hỗ trợ giao kết hợp đồng trên nền tảng số giữa khách hàng là bên đi vay và bên cho vay.

Tổ chức được tham gia cơ chế

Tổ chức tham gia Cơ chế thử nghiệm là tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và công ty Fintech đã được Ngân hàng Nhà nước Việt Nam cấp Giấy chứng nhận tham gia Cơ chế thử nghiệm.

Thời gian thử nghiệm

Thời gian thử nghiệm các giải pháp Fintech tối đa 02 năm tùy từng giải pháp và lĩnh vực cụ thể tính từ thời điểm được Ngân hàng Nhà nước cấp Giấy chứng nhận tham gia Cơ chế thử nghiệm.

Thời hạn của Giấy chứng nhận tham gia Cơ chế thử nghiệm không vượt quá thời hạn (nếu có) của Giấy phép thành lập, Giấy chứng nhận đăng ký kinh doanh của tổ chức tham gia Cơ chế thử nghiệm.

Không gian thử nghiệm

Việc triển khai thử nghiệm các giải pháp Fintech được giới hạn trên lãnh thổ Việt Nam, không được thực hiện thử nghiệm xuyên biên giới.

Phạm vi thử nghiệm

- Tổ chức tham gia Cơ chế thử nghiệm chỉ được cung cấp các giải pháp Fintech trong phạm vi được quy định tại Giấy chứng nhận tham gia Cơ chế thử nghiệm;

- Tùy thuộc vào giải pháp Fintech và đề xuất cụ thể của tổ chức đăng ký tham gia Cơ chế thử nghiệm tại Hồ sơ đăng ký tham gia Cơ chế thử nghiệm, ý kiến của các bộ, Ngân hàng Nhà nước sẽ quyết định phạm vi thử nghiệm của giải pháp Fintech thử nghiệm tại Giấy chứng nhận tham gia Cơ chế thử nghiệm;

- Công ty cho vay ngang hàng tham gia Cơ chế thử nghiệm không được thực hiện các hoạt động kinh doanh khác không được nêu tại Giấy chứng nhận tham gia Cơ chế thử nghiệm, không được tự cung cấp biện pháp bảo đảm cho khoản vay của khách hàng, hoạt động với tư cách là khách hàng và cung ứng giải pháp cho vay ngang hàng cho công ty cầm đồ.

Đăng ký và cấp Giấy chứng nhận tham gia cơ chế thử nghiệm

Để được cấp Giấy chứng nhận tham gia cơ chế thử nghiệm, cần phải đáp ứng các điều kiện và tiêu chí tham gia cơ chế thử nghiệm.

Tổ chức tham gia Cơ chế thử nghiệm phải chuẩn bị hồ sơ và tiến hành thủ tục xin cấp Giấy chứng nhận tham gia cơ chế thử nghiệm tại Ngân hàng Nhà nước theo hướng dẫn cụ thể tại Chương II Nghị định số 94/2025/NĐ-CP.

Trong thời hạn 90 ngày kể từ ngày được Ngân hàng Nhà nước cấp Giấy chứng nhận tham gia Cơ chế thử nghiệm, tổ chức được cấp Giấy chứng nhận tham gia Cơ chế thử nghiệm tiến hành triển khai giải pháp Fintech trong phạm vi Giấy chứng nhận tham gia Cơ chế thử nghiệm.

Chứng nhận hoàn thành thử nghiệm đối với cơ chế thử nghiệm có kiểm soát (Regulatory Sandbox)

Theo Khoản 1 Điều 21 Nghị định số 94/2025/NĐ-CP, Giấy chứng nhận hoàn thành thử nghiệm của tổ chức tham gia Cơ chế thử nghiệm được Ngân hàng Nhà nước cấp trong các trường hợp như sau:

- Khi quy định pháp lý chính thức đối với giải pháp Fintech đã được hoàn thiện và có hiệu lực, tổ chức tham gia Cơ chế thử nghiệm được Ngân hàng Nhà nước cấp Giấy chứng nhận hoàn thành thử nghiệm và thực hiện theo quy định pháp luật tại thời điểm hoàn thành thử nghiệm;

- Khi việc triển khai giải pháp Fintech thử nghiệm của tổ chức tham gia Cơ chế thử nghiệm được đánh giá là không vi phạm các quy định pháp luật hiện hành và giải pháp Fintech không được xem xét là hoạt động kinh doanh có điều kiện, tổ chức tham gia Cơ chế thử nghiệm được Ngân hàng Nhà nước cấp Giấy chứng nhận hoàn thành thử nghiệm và triển khai ra thị trường phù hợp với quy định pháp luật tại thời điểm hoàn thành thử nghiệm.

Theo đó, tổ chức tham gia Cơ chế thử nghiệm gửi Ngân hàng Nhà nước hồ sơ đề nghị cấp Giấy chứng nhận hoàn thành thử nghiệm.

Trên đây là giải đáp về Regulatory Sandbox là gì trong Fintech? Quý khách hàng có nhu cầu tư vấn pháp luật về hoạt động của các giải pháp tài chính Fintech, vui lòng liên hệ Luật Việt An để được tư vấn hỗ trợ tốt nhất!