Giải thể doanh nghiệp không đơn thuần là đóng cửa văn phòng, mà là một quy trình pháp lý chặt chẽ để chấm dứt sự tồn tại hợp pháp của công ty. Trong đó, thủ tục giải thể tại cơ quan thuế (hay thủ tục đóng mã số thuế) được xem là nút thắt khó gỡ nhất, nơi phát sinh hầu hết các vướng mắc về công nợ và sổ sách kế toán. Nếu không chuẩn bị kỹ lưỡng, doanh nghiệp rất dễ bị kéo dài thời gian và phát sinh phạt chậm nộp. Bài viết sau đây của Luật Việt An sẽ chia sẻ một số lưu ý thủ tục giải thể doanh nghiệp tại cơ quan thuế, giúp bạn chủ động gỡ rối và hoàn tất hồ sơ nhanh chóng.

Vai trò của cơ quan thuế trong thủ tục giải thể doanh nghiệp

Theo quy định của pháp luật, doanh nghiệp chỉ được giải thể khi đã hoàn thành toàn bộ nghĩa vụ về thuế đối với Nhà nước. Cơ quan thuế có trách nhiệm kiểm tra, đối chiếu tình trạng kê khai, nộp thuế và xác nhận việc doanh nghiệp không còn nghĩa vụ thuế trước khi chấm dứt mã số thuế. Việc giải thể tại cơ quan thuế là căn cứ để:

- Chấm dứt hiệu lực mã số thuế của doanh nghiệp;

- Hoàn tất thủ tục giải thể tại Sở Tài chính/Phòng Đăng ký kinh doanh;

- Tránh phát sinh nghĩa vụ thuế, tiền phạt, tiền chậm nộp sau khi doanh nghiệp đã ngừng hoạt động.

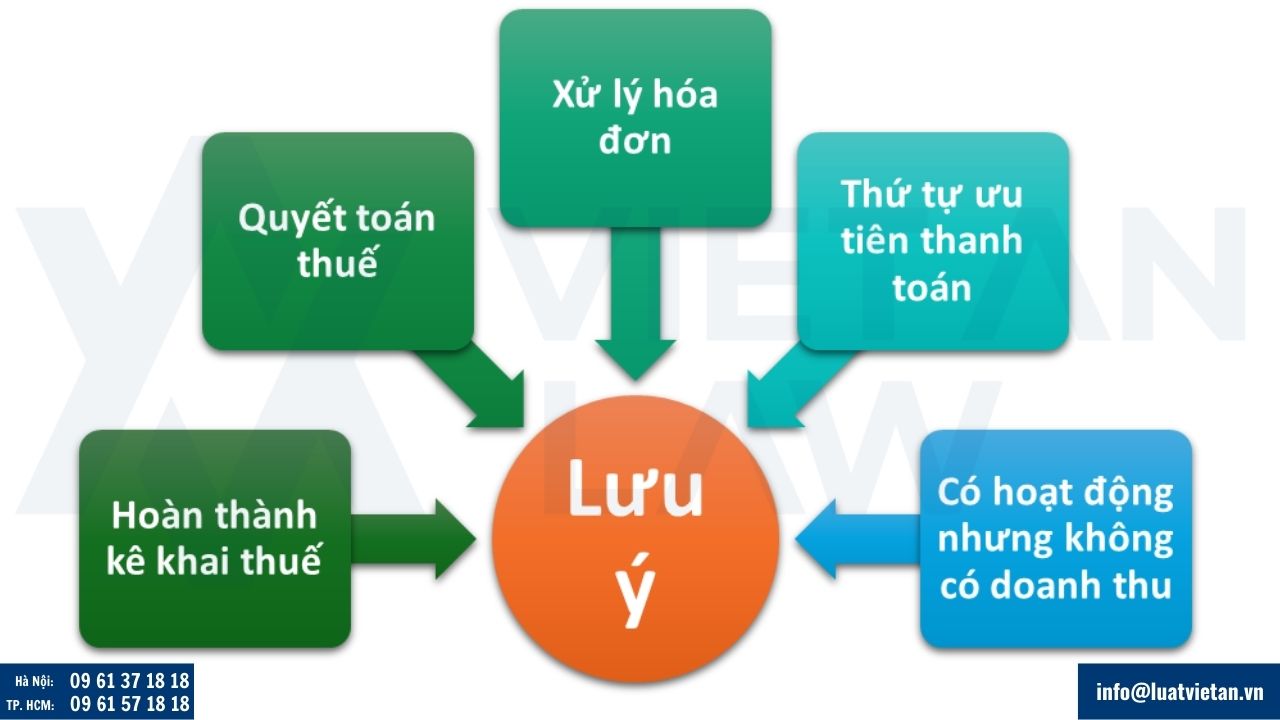

Một số lưu ý thủ tục giải thể doanh nghiệp tại cơ quan thuế

Một số lưu ý khi giải thể doanh nghiệp

Doanh nghiệp phải hoàn thành đầy đủ nghĩa vụ kê khai thuế

Trước khi nộp hồ sơ giải thể, doanh nghiệp cần rà soát và đảm bảo đã:

- Kê khai đầy đủ các loại thuế phát sinh (thuế GTGT, thuế TNDN, thuế TNCN, thuế nhà thầu nếu có);

- Nộp đủ số thuế còn thiếu, tiền phạt và tiền chậm nộp (nếu phát sinh);

- Nộp đầy đủ các tờ khai thuế còn thiếu, kể cả trong trường hợp doanh nghiệp không phát sinh doanh thu.

Trên thực tế, nhiều doanh nghiệp bị kéo dài thời gian giải thể do còn thiếu tờ khai thuế hoặc chưa quyết toán thuế theo yêu cầu của cơ quan thuế.

Lưu ý về quyết toán thuế khi giải thể doanh nghiệp

Khi giải thể, doanh nghiệp thường phải thực hiện:

- Quyết toán thuế thu nhập doanh nghiệp đến thời điểm chấm dứt hoạt động;

- Quyết toán thuế thu nhập cá nhân đối với người lao động (nếu có chi trả thu nhập);

- Đối chiếu số liệu giữa báo cáo tài chính và hồ sơ kê khai thuế.

Cơ quan thuế có thể tiến hành kiểm tra hồ sơ hoặc kiểm tra thực tế tại trụ sở doanh nghiệp trước khi chấp thuận chấm dứt mã số thuế. Do đó, doanh nghiệp cần chuẩn bị đầy đủ sổ sách kế toán, chứng từ liên quan.

Xử lý hóa đơn trước khi giải thể

Một trong những nội dung quan trọng khi giải thể tại cơ quan thuế là xử lý hóa đơn. Doanh nghiệp cần lưu ý:

- Thực hiện báo cáo tình hình sử dụng hóa đơn đến thời điểm giải thể;

- Hủy hóa đơn chưa sử dụng (đối với hóa đơn giấy);

- Thông báo ngừng sử dụng hóa đơn điện tử theo đúng quy định;

- Đảm bảo không còn hóa đơn phát sinh sau thời điểm quyết định giải thể.

Việc chưa xử lý xong hóa đơn là nguyên nhân phổ biến khiến cơ quan thuế chưa cho phép chấm dứt mã số thuế.

Lưu ý đối với doanh nghiệp có hoạt động nhưng không phát sinh doanh thu

Nhiều doanh nghiệp trong quá trình hoạt động không phát sinh doanh thu hoặc ngừng hoạt động trong thời gian dài. Tuy nhiên, điều này không đồng nghĩa với việc được miễn nghĩa vụ thuế.

Doanh nghiệp vẫn phải:

- Kê khai thuế đầy đủ theo quy định;

- Nộp báo cáo tài chính các năm hoạt động;

- Thực hiện thủ tục thông báo tạm ngừng kinh doanh (nếu có) trước khi giải thể.

Nếu không thực hiện đúng, doanh nghiệp có thể bị truy thu thuế và xử phạt vi phạm hành chính trước khi được giải thể.

Thứ tự ưu tiên thanh toán các khoản nợ khi giải thể doanh nghiệp

Các khoản nợ của doanh nghiệp được thanh toán theo thứ tự ưu tiên được quy định tại khoản 5 Điều 208 Luật Doanh nghiệp 2020 như sau:

- Các khoản nợ lương, trợ cấp thôi việc, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp theo quy định của pháp luật và các quyền lợi khác của người lao động theo thỏa ước lao động tập thể và hợp đồng lao động đã ký kết;

- Nợ thuế;

- Các khoản nợ khác;

Sau khi đã thanh toán chi phí giải thể doanh nghiệp và các khoản nợ, phần còn lại chia cho chủ doanh nghiệp tư nhân, các thành viên, cổ đông hoặc chủ sở hữu công ty theo tỷ lệ sở hữu phần vốn góp, cổ phần;

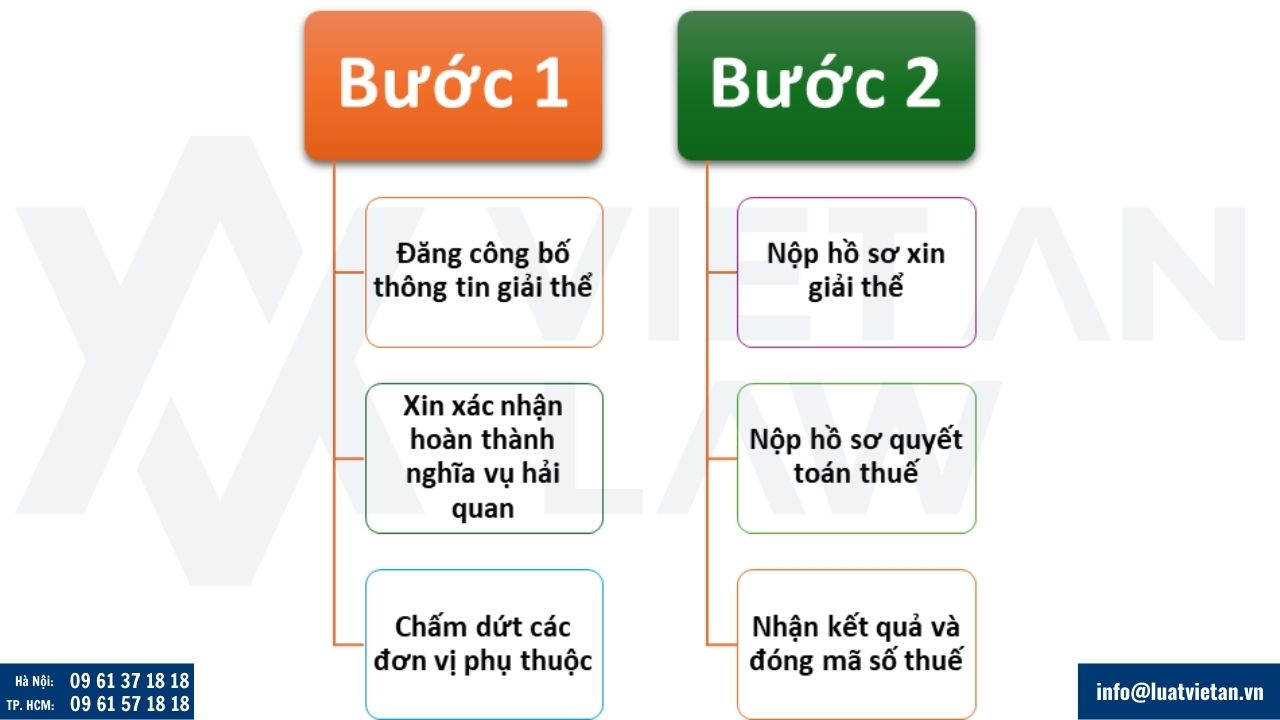

Các bước xin giải thể doanh nghiệp

Trước khi làm thủ tục giải thể doanh nghiệp trên Sở Tài chính, doanh nghiệp phải thực hiện thủ tục đóng mã số thuế và hoàn thành mọi nghĩa vụ về thuế đối với nhà nước Việt Nam. Doanh nghiệp cần tiến hành thực hiện và lưu ý một số thủ tục như sau:

Hai quy trình thực hiện giải thể doanh nghiệp tại Việt Nam

Lưu ý cho Bước 2: Thủ tục tại cơ quan Thuế

Nộp hồ sơ xin giải thể

Doanh nghiệp chuẩn bị hồ sơ tùy thuộc vào Thuế tỉnh, thành phố, Thuế cơ sở yêu cầu. Tuy nhiên hồ sơ xin giải thể doanh nghiệp cơ bản gồm (Mẫu giấy tờ xem tại Phụ lục 1 Thông tư 68/2025/TT-BTC):

- Thông báo về giải thể doanh nghiệp;

- Bản sao công chứng Giấy chứng nhận đăng ký kinh doanh, Giấy chứng nhận Đăng ký thuế;

- Xác nhận không nợ thuế của Tổng cục hải quan (Một số cơ quan thuế chỉ yêu cầu, khi doanh nghiệp có đăng ký ngành nghề liên quan đến hoạt động xuất nhập khẩu);

- Quyết định giải thể và biên bản họp cổ đông (đối với công ty cổ phần, công ty TNHH hai thành viên trở lên);

Chuẩn bị hồ sơ quyết toán thuế và hoàn thành nghĩa vụ thuế

Sau khi nộp hồ sơ xin giải thể và nhận thông báo chấp thuận của cơ quan thuế, doanh nghiệp có 45 ngày để nộp đầy đủ hồ sơ quyết toán thuế.

Trong thời gian này, doanh nghiệp nộp bổ sung toàn bộ báo cáo thuế đến thời điểm xin giải thể.

Ví dụ: Ngày 14.04.2025 công ty A nộp hồ sơ xin giải thể; ngày 15.04 công ty A nhận thông báo cơ quan thuế đang tiến hành xử lý thủ tục giải thể cho đơn vị; Công ty A sẽ phải nộp:

- Tờ khai thuế GTGT quý 1, quý 2/2025;

- Báo cáo tình hình sử dụng hóa đơn quý 1, quý 2/2025;

- Tờ khai khấu trừ thuế TNCN quý 1, quý 2/2025;

- Báo cáo tài chính năm 2025;

- Tờ khai quyết toán thuế TNDN năm 2025;

- Tờ khai quyết toán thuế TNCN năm 2025.

Một số lưu ý:

- Khi lập Báo cáo tài chính, doanh nghiệp cần chú ý xử lý số liệu kế toáncủa đơn vị:

- Nếu đơn vị còn tài sản cố định, hàng hóa, thành phẩm… cần xử lý thanh lý và xuất hóa đơn để số dư các tài khoản 211, 155, 156, 151 = 0;

- Xử lý công nợ khách hàng, nhà cung cấp: Tốt nhất không còn số dư công nợ;

- Tại thời điểm giải thể, nếu doanh nghiệp chưa đóng tài khoản ngân hàng, doanh nghiệp hạch toán số dư tài khoản 112 bằng với số dư tài khoản có xác nhận của ngân hàng đồng thời làm cam kết không phát sinh các khoản thu tiền sau thời điểm xin giải thể;

- Hạch toán nghiệp vụ thu vốn góp của chủ sở hữu.

- Đối với hóa đơn:

Doanh nghiệp nên để sau khi cơ quan thuế ra quyết định kiểm tra mới tiến hành thủ tục thông báo hủy hóa đơn đối với các hóa đơn còn giá trị sử dụng.

Tránh trường hợp doanh nghiệp làm thủ tục hủy hóa đơn, khi quyết toán thuế cơ quan thuế yêu cầu xuất thanh lý hàng tồn kho, doanh nghiệp lại phải làm thủ tục thông báo phát hành hóa đơn hoặc mua hóa đơn của cơ quan thuế.

Một số công văn cơ quan thuế yêu cầu doanh nghiệp lập và nộp như:

- Công văn cam kết không nợ thuế của doanh nghiệp;

- Công văn cam kết không phát sinh chi trả lương cho người lao động;

- Công văn cam kết sử dụng tài khoản ngân hàng;

- Công văn cam kết không phát sinh doanh thu;

- Công văn cam kết không sử dụng hóa đơn, thông báo phát hành hóa đơn;

Nhận kết quả đóng mã số thuế và hoàn thành nghĩa vụ thuế

Sau khi cơ quan thuế có quyết định kiểm tra, doanh nghiệp cần nộp bổ sung tiền thuế trong thời hạn 10 ngày kể từ ngày nhận được quyết định (nếu có).

Cơ quan thuế thực hiện rà soát toàn bộ hồ sơ của doanh nghiệp đảm bảo doanh nghiệp đã hoàn thành đầy đủ nghĩa vụ thuế và trả kết quả thủ tục để doanh nghiệp thực hiện tiếp thủ tục giải thể trên Sở Tài chính.

Hiện nay, một số Thuế tỉnh, thành phố, Thuế cơ sở không trả kết quả bằng bản cứng và đẩy trực tiếp thông tin sang Sở Tài chính. Trường hợp này doanh nghiệp chỉ cần liên hệ cán bộ thuế để xin xác nhận việc hoàn thành thủ tục.

Trên đây là một số lưu ý cho doanh nghiệp khi tiến hành thủ tục giải thể trên cơ quan thuế. Doanh nghiệp vui lòng liên hệ Việt An để được hỗ trợ, tư vấn nhanh chóng, kịp thời!