Nhập khẩu hàng nội địa của doanh nghiệp chế xuất để phục vụ cho hoạt động sản xuất của doanh nghiệp là một hoạt động thường xuyên diễn ra. Tuy nhiên, quá trình này không hoàn toàn suôn sẻ và đặt ra nhiều thách thức cho cả doanh nghiệp và cơ quan quản lý nhà nước. Bài viết sau của Luật Việt An sẽ cung cấp các thông tin cần thiết để bạn hiểu rõ hơn vế vấn đề này.

Doanh nghiệp khu chế xuất là gì?

Theo khoản 21 Điều 2 Nghị định 35/2022/NĐ-CP quy định:

“Doanh nghiệp chế xuất là doanh nghiệp thực hiện hoạt động chế xuất trong khu chế xuất, khu công nghiệp và khu kinh tế.”

Trong đó, theo khoản 2 Điều này thì hoạt động chế xuất là hoạt động chuyên sản xuất hàng xuất khẩu, cung ứng dịch vụ cho sản xuất hàng xuất khẩu và hoạt động xuất khẩu.

Nhập khẩu hàng nội địa của doanh nghiệp chế xuất có bị đánh thuế không?

Căn cứ khoản 2 Điều 2 Nghị định 134/2016/NĐ-CP quy định đối tượng chịu thuế như sau:

“2. Hàng hóa xuất khẩu từ thị trường trong nước vào doanh nghiệp chế xuất, khu chế xuất, kho bảo thuế, kho ngoại quan và các khu phi thuế quan khác phù hợp với quy định tại khoản 1 Điều 4 Luật thuế xuất khẩu, thuế nhập khẩu; hàng hóa nhập khẩu từ doanh nghiệp chế xuất, khu chế xuất, kho bảo thuế, kho ngoại quan và các khu phi thuế quan khác phù hợp với quy định tại khoản 1 Điều 4 Luật thuế xuất khẩu, thuế nhập khẩu vào thị trường trong nước.”

Như vậy, theo quy định trên thì nhập khẩu hàng nội địa của doanh nghiệp chế xuất thuộc đối tượng chịu thuế.

Danh mục hàng hóa, dịch vụ xuất khẩu cho doanh nghiệp chế xuất áp dụng thuế giá trị gia tăng 0%

Căn cứ Điều 9 Thông tư 219/2013/TT-BTC và Khoản 2 Điều 1 Thông tư 130/2016/TT-BTC thì thuế suất 0% áp dụng đối với hàng hóa, dịch vụ xuất khẩu; hoạt động xây dựng, lắp đặt công trình ở nước ngoài và ở trong khu phi thuế quan; vận tải quốc tế; hàng hóa, dịch vụ thuộc diện không chịu thuế GTGT khi xuất khẩu.

Hàng hóa, dịch vụ xuất khẩu là hàng hóa, dịch vụ được bán, cung ứng cho tổ chức, cá nhân ở nước ngoài và tiêu dùng ở ngoài Việt Nam; bán, cung ứng cho tổ chức, cá nhân trong khu phi thuế quan; hàng hóa, dịch vụ cung cấp cho khách hàng nước ngoài theo quy định của pháp luật.

Cụ thể:

- Hàng hóa xuất khẩu bao gồm hàng hóa xuất khẩu ra nước ngoài, kể cả ủy thác xuất khẩu. Do đó doanh nghiệp bán hàng cho doanh nghiệp chế xuất được hiểu là xuất khẩu hàng hóa nên thuế xuất hàng hóa phải là 0% chứ không áp dụng thuế suất 10%;

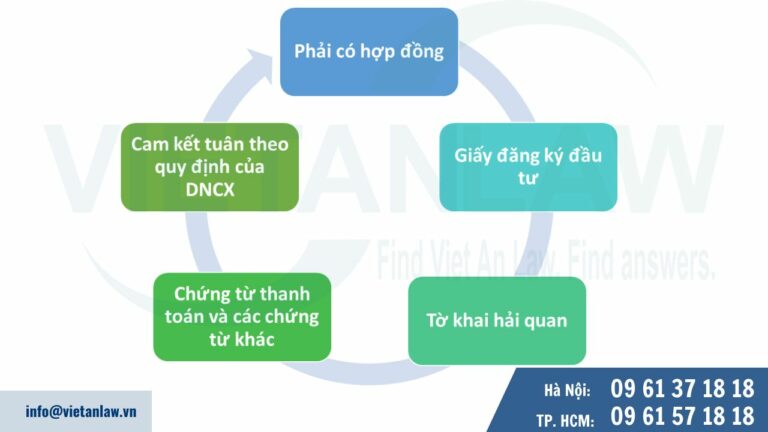

Tuy nhiên để được hưởng thuế suất 0%, cũng sẽ phải đi kèm một số điều kiện như sau:

- Phải có hợp đồng và phải có giấy đăng ký đầu tư và cam kết tuân theo quy định của doanh nghiệp chế xuất;

- Có chứng từ thanh toán tiền hàng hóa xuất khẩu qua ngân hàng và các chứng từ khác theo quy định của pháp luật;

- Có tờ khai hải quan cho mỗi lô hàng xuất nhập ra hoặc vào khu vực của công ty.

Các trường hợp nhập khẩu hàng nội địa thực hiện thủ tục hải quan

Căn cứ Điều 50 Thông tư 39/2015/TT-BTC quy định chung đối với hàng hóa xuất khẩu, nhập khẩu của DNCX như sau:

Trường hợp phải thực hiện hoặc được lựa chọn thực hiện thủ tục hải quan

Hàng hóa nhập khẩu phục vụ hoạt động sản xuất sản phẩm xuất khẩu của DNCX phải thực hiện thủ tục hải quan theo quy định và sử dụng đúng với mục đích sản xuất (trừ các trường hợp sau DNCX và đối tác của DNCX được lựa chọn thực hiện hoặc không thực hiện thủ tục hải quan):

- Hàng hóa mua, bán, thuê, mượn giữa các DNCX với nhau. Trường hợp hàng hóa là nguyên liệu, vật tư, máy móc, thiết bị của hợp đồng gia công giữa các DNCX thì thực hiện theo quy định tại khoản 3 Điều 76 Thông tư này;

- Hàng hóa là vật liệu xây dựng, văn phòng phẩm, lương thực, thực phẩm, hàng tiêu dùng mua từ nội địa để xây dựng công trình, phục vụ cho điều hành bộ máy văn phòng và sinh hoạt của cán bộ, công nhân làm việc tại DNCX;

- Hàng hóa luân chuyển trong nội bộ của một DNCX, luân chuyển giữa các DNCX trong cùng một khu chế xuất;

- Hàng hóa của các DNCX thuộc một tập đoàn hay hệ thống công ty tại Việt Nam, có hạch toán phụ thuộc;

- Hàng hóa đưa vào, đưa ra DNCX để bảo hành, sửa chữa hoặc thực hiện một số công đoạn trong hoạt động sản xuất như: kiểm tra, phân loại, đóng gói, đóng gói lại.

- Trường hợp DNCX mua từ nội địa các loại hàng hóa có thuế suất thuế xuất khẩu thì phải làm thủ tục hải quan trừ trường hợp hàng hóa này được sử dụng làm nguyên liệu, vật tư tiêu hao trong quá trình sản xuất của DNCX (Ví dụ: than đá sử dụng trong quá trình đốt lò phục vụ sản xuất của DNCX).

Trưởng hợp không phải làm thủ tục hải quan

- Hàng hóa doanh nghiệp chế xuất nhập khẩu từ nước ngoài (đã nộp đầy đủ các loại thuế và đã thực hiện đầy đủ chính sách quản lý hàng hóa nhập khẩu theo quy định) mua bán hàng hóa này với doanh nghiệp nội địa;

- Hàng hóa doanh nghiệp chế xuất mua từ nội địa (đã nộp đầy đủ các loại thuế theo quy định như doanh nghiệp nội địa và hàng hoá này có thuế suất thuế xuất khẩu nhưng được sử dụng làm nguyên liệu, vật tư tiêu hao trong quá trình sản xuất của doanh nghiệp chế xuất (ví dụ: than đá sử dụng trong quá trình đốt lò phục vụ sản xuất của doanh nghiệp chế xuất);

- Doanh nghiệp chế xuất đưa hàng hóa vào nội địa để gia công và nhận lại sản phẩm gia công từ nội địa. Trường hợp đưa hàng hóa từ doanh nghiệp chế xuất vào thị trường nội địa để gia công, bảo hành, sửa chữa nhưng không nhận lại hàng hóa thì bên nhận gia công (doanh nghiệp nội địa) phải đăng ký tờ khai mới để thay đồi mục đích sử dụng;

- Doanh nghiệp chế xuất nhận hàng hóa từ nội địa để gia công và trả lại sản phẩm gia công vào nôi địa.

Thủ tục hải quan đối với nhập khẩu hàng nội địa của doanh nghiệp chế xuất

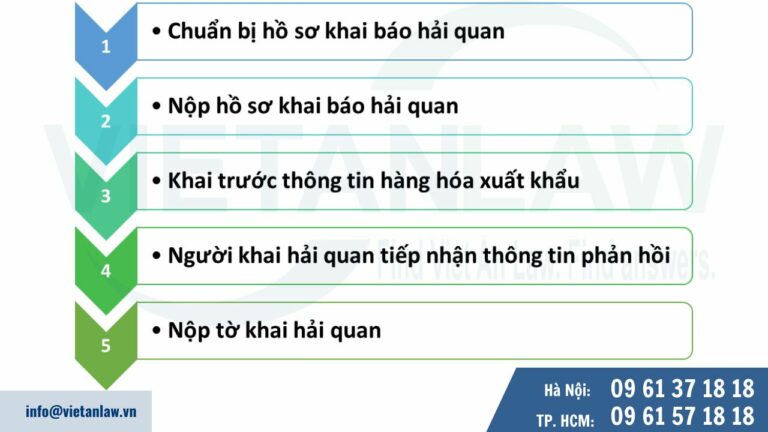

Bước 1: Chuẩn bị hồ sơ khai báo hải quan

Khoản 1 Điều 5 Thông tư 39/2018/TT-BTC quy định hồ sơ cần chuẩn bị để khai báo hải quan vào khu chế xuất cơ bản gồm:

- Tờ khai hải quan theo các chỉ tiêu thông tin quy định tại mẫu số 02 Phụ lục IIban hành kèm Thông tư này;

- Hóa đơn thương mại hoặc chứng từ có giá trị tương đương trong trường hợp người mua phải thanh toán cho người bán: 01 bản chụp;

- Bảng kê lâm sản đối với gỗ nguyên liệu xuất khẩu theo quy định của Bộ Nông nghiệp và Phát triển nông thôn: 01 bản chính;

- Giấy phép xuất khẩu hoặc văn bản cho phép xuất khẩu của cơ quan có thẩm quyềntheo pháp luật về quản lý ngoại thương đối với hàng hóa xuất khẩu thuộc diện quản lý theo giấy phép:

- Nếu xuất khẩu một lần: 01 bản chính;

- Nếu xuất khẩu nhiều lần: 01 bản chính khi xuất khẩu lần đầu.

- Giấy thông báo miễn kiểm tra hoặc giấy thông báo kết quả kiểm tra chuyên ngành hoặc chứng từ khác theo quy định của pháp luật về quản lý, kiểm tra chuyên ngành (sau đây gọi tắt là Giấy chứng nhận kiểm tra chuyên ngành): 01 bản chính:

- Trường hợp pháp luật chuyên ngành quy định nộp bản chụp hoặc không quy định cụ thể bản chính hay bản chụp thì người khai hải quan được nộp bản chụp;

- Trường hợp Giấy chứng nhận kiểm tra chuyên ngành được sử dụng nhiều lần trong thời hạn hiệu lực của Giấy chứng nhận kiểm tra chuyên ngành thì người khai hải quan chỉ nộp 01 lần cho Chi cục Hải quan nơi làm thủ tục xuất khẩu lô hàng đầu tiên.

- Chứng từ chứng minh tổ chức, cá nhân đủ điều kiện xuất khẩu hàng hóa theo quy định của pháp luật về đầu tư: nộp 01 bản chụp khi làm thủ tục xuất khẩu lô hàng đầu tiên;

- Hợp đồng ủy thác: 01 bản chụp đối với trường hợp ủy thác xuất khẩu hàng hóa thuộc diện phải có giấy phép xuất khẩu, giấy chứng nhận kiểm tra chuyên ngành hoặc phải có chứng từ chứng minh tổ chức, cá nhân đủ điều kiện xuất khẩu hàng hóa theo quy định của pháp luật về đầu tư mà người nhận ủy thác sử dụng giấy phép hoặc chứng từ xác nhận của người giao ủy thác;

- Nếu được cơ quan kiểm tra chuyên ngành, cơ quan quản lý nhà nước chuyên ngành gửi dưới dạng điện tử thông qua Cổng thông tin một cửa quốc gia theo quy định pháp luật về một cửa quốc gia, người khai hải quan không phải nộp các chứng từ quy định tại điểm d, điểm đ, điểm e khoản này khi làm thủ tục hải quan.

Bước 2: Nộp hồ sơ hải quan

Theo Điểm a Khoản 1 Điều 19 Thông tư 38/2015/TT-BTC hàng hóa xuất khẩu được đăng ký tờ khai hải quan tại các địa điểm sau:

- Chi cục Hải quan nơi doanh nghiệp có trụ sở hoặc nơi có cơ sở sản xuất;

- Chi cục Hải quan nơi tập kết hàng hóa xuất khẩu;

- Chi cục Hải quan cửa khẩu xuất hàng.

Để thuận tiện, thường các công ty sẽ mở tờ khai xuất khẩu và tờ khai nhập khẩu tại cùng 01 Chi cục hải quan.

Bước 3: Khai trước thông tin hàng hóa xuất khẩu

Căn cứ theo Khoản 6 Điều 18 Thông tư 38/2015/TT-BTC quy định như sau:

Người khai hải quan phải khai trước các thông tin liên quan đến hàng hóa xuất khẩu theo các chỉ tiêu thông tin quy định tại điểm 2 Phụ lục II kèm theo Thông tư này.

Người khai hải quan được sửa đổi, bổ sung các thông tin đã khai trước trên Hệ thống. Thông tin khai trước có giá trị sử dụng và được lưu giữ trên Hệ thống tối đa là 07 ngày kể từ thời điểm đăng ký trước hoặc thời điểm có sửa chữa cuối cùng.

- Trường hợp chấp nhận thông tin khai trước, Hệ thống sẽ thông báo số tờ khai hải quan;

- Trường hợp không chấp nhận, Hệ thống thông báo cụ thể lý do không chấp nhận và nội dung yêu cầu sửa đổi, bổ sung để người khai hải quan thực hiện sửa đổi, bổ sung nội dung khai.

Bước 4: Người khai hải quan tiếp nhận thông tin phản hồi từ Hệ thống để thực hiện khai chính thức tờ khai hải quan

Trường hợp Hệ thống thông báo người khai hải quan không đủ điều kiện đăng ký tờ khai hải quan, người khai hải quan liên hệ với Chi cục Hải quan nơi đăng ký tờ khai và gửi kèm chứng từ chứng minh doanh nghiệp đang hoạt động bình thường do cơ quan có thẩm quyền cấp.

Người khai hải quan tự kiểm tra nội dung thông tin phản hồi từ Hệ thống và chịu trách nhiệm trước pháp luật khi sử dụng thông tin phản hồi từ Hệ thống để làm thủ tục hải quan.

Bước 5: Nộp tờ khai hải quan

Việc nộp tờ khai hải quan được thực hiện sau khi đã tập kết hàng hóa tại địa điểm do người khai hải quan thông báo và chậm nhất 04 giờ trước khi phương tiện vận tải xuất cảnh.

Đối với hàng hóa xuất khẩu gửi bằng dịch vụ chuyển phát nhanh thì chậm nhất là 02 giờ trước khi phương tiện vận tải xuất cảnh.

Mọi khó khăn, vướng mắc liên quan đến vấn đề Nhập khẩu hàng nội địa của doanh nghiệp chế xuất xin vui lòng liên hệ với Công ty Luật Việt An để được tư vấn!