Hoàn thuế là quy định của Bộ tài chính trong việc hoàn lại tiền thuế mà doanh nghiệp, cá nhân đã nộp thừa vào ngân sách nhà nước. Điều này có ý nghĩa vô cùng to lớn đối với mỗi doanh nghiệp. Song không phải đơn vị, cá nhân nào cũng am hiểu, biết lợi ích đó và đủ kiến thức để có thể thực hiện thành công các hồ sơ hoàn thuế. Dịch vụ hoàn thuế trọn gói là một giải pháp quan trọng giúp cá nhân tối ưu hóa nghĩa vụ thuế và đảm bảo quyền lợi hợp lý theo quy định của pháp luật. Đại lý thuế Việt An cung cấp dịch vụ này với đội ngũ chuyên gia giàu kinh nghiệm, nắm vững các quy định thuế hiện hành. Qua quá trình hỗ trợ, chúng tôi giúp khách hàng hiểu rõ về các quy tắc, giảm trừ và thủ tục, đồng thời đảm bảo hồ sơ được xử lý một cách chính xác và tiết kiệm thời gian chi phí.

Dịch vụ hoàn thuế là gì?

Hoàn thuế là việc tổ chức, doanh nghiệp, cá nhân được trả lại số thuế đã thu quá, thu sai quy định pháp luật về thuế. Việc hoàn thuế áp dụng cho tất cả các sắc thuế hiện nay mà trong đó, hoàn thuế GTGT chiếm phần lớn.

Hoàn thuế được thực hiện khi đối tượng nộp thuế đã tạm nộp thuế nhưng đến khi cơ quan thuế quyết toán thuế thì có số tiền thuế nộp thừa, hoặc đối với thuế GTGT theo định kỳ mà số thuế đầu vào lớn hơn số thuế đầu ra hoặc trường hợp thu thuế sai quy định về đối tượng nộp thuế, mức thuế suất, miễn, giảm thuế.

Các trường hợp được hoàn thuế

Điều 18 thông tư 219/2013/TT-BTC quy định 9 đối tượng, trường hợp được hoàn thuế GTGT bao gồm:

- Cơ sở kinh doanh nộp thuế GTGT theo phương pháp khấu trừ thuế nếu có số thuế GTGT đầu vào chưa được khấu trừ hết trong tháng (đối với trường hợp kê khai theo tháng) hoặc trong quý (đối với trường hợp kê khai theo quý) thì được khấu trừ vào kỳ tiếp theo; trường hợp lũy kế sau ít nhất mười hai tháng tính từ tháng đầu tiên hoặc sau ít nhất bốn quý tính từ quý đầu tiên phát sinh số thuế GTGT đầu vào chưa được khấu trừ hết mà vẫn còn số thuế GTGT đầu vào chưa được khấu trừ hết thì cơ sở kinh doanh được hoàn thuế.

- Cơ sở kinh doanh mới thành lập từ dự án đầu tư đã đăng ký kinh doanh, đăng ký nộp thuế GTGT theo phương pháp khấu trừ, hoặc dự án tìm kiếm thăm dò và phát triển mỏ dầu khí đang trong giai đoạn đầu tư, chưa đi vào hoạt động, nếu thời gian đầu tư từ 01 năm (12 tháng) trở lên thì được hoàn thuế GTGT của hàng hóa, dịch vụ sử dụng cho đầu tư theo từng năm.

- Hoàn thuế GTGT đối với dự án đầu tư mới.

- Cơ sở kinh doanh trong tháng (đối với trường hợp kê khai theo tháng), quý (đối với trường hợp kê khai theo quý) có hàng hóa, dịch vụ xuất khẩu nếu thuế GTGT đầu vào của hàng hóa, dịch vụ xuất khẩu chưa được khấu trừ từ 300 triệu đồng trở lên thì được hoàn thuế giá trị gia tăng theo tháng, quý; trường hợp trong tháng, quý số thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ xuất khẩu chưa được khấu trừ chưa đủ 300 triệu đồng thì được khấu trừ vào tháng, quý tiếp theo.

- Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế được hoàn thuế giá trị gia tăng khi chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt động có số thuế giá trị gia tăng nộp thừa hoặc số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết.

- Hoàn thuế GTGT đối với các chương trình, dự án sử dụng nguồn vốn hỗ trợ phát triển chính thức (ODA) không hoàn lại hoặc viện trợ không hoàn lại, viện trợ nhân đạo.

- Đối tượng được hưởng quyền ưu đãi miễn trừ ngoại giao theo quy định của pháp luật về ưu đãi miễn trừ ngoại giao mua hàng hóa, dịch vụ tại Việt Nam để sử dụng được hoàn số thuế giá trị gia tăng đã trả ghi trên hóa đơn giá trị gia tăng hoặc trên chứng từ thanh toán ghi giá thanh toán đã có thuế giá trị gia tăng.

- Người nước ngoài, người Việt Nam định cư ở nước ngoài mang hộ chiếu hoặc giấy tờ nhập cảnh do cơ quan có thẩm quyền nước ngoài cấp được hoàn thuế đối với hàng hóa mua tại Việt Nam mang theo người khi xuất cảnh. Việc hoàn thuế GTGT thực hiện theo hướng dẫn của Bộ Tài chính về hoàn thuế GTGT đối với hàng hóa của người nước ngoài, người Việt Nam định cư ở nước ngoài mua tại Việt Nam mang theo khi xuất cảnh.

- Cơ sở kinh doanh có quyết định xử lý hoàn thuế của cơ quan có thẩm quyền theo quy định của pháp luật và trường hợp hoàn thuế giá trị gia tăng theo điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

Các trường hợp được hoàn thuế thu nhập cá nhân được chi tiết trong khoản 2 của Điều 8 Luật Thuế Thu nhập Cá nhân năm 2007 như sau:

“Quản lý thuế và hoàn thuế

- Việc đăng ký thuế, kê khai, khấu trừ thuế, nộp thuế, quyết toán thuế, hoàn thuế, xử lý vi phạm pháp luật về thuế và các biện pháp quản lý thuế được thực hiện theo quy định của pháp luật về quản lý thuế.

- Cá nhân được hoàn thuế trong các trường hợp sau đây:

a) Số tiền thuế đã nộp lớn hơn số thuế phải nộp;

b) Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế;

c) Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.”

Đồng thời, tại Điều 28 của Thông tư số 111/2013/TT-BCT, có các quy định như sau:

“Hoàn thuế

- Việc hoàn thuế thu nhập cá nhân áp dụng đối với những cá nhân đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế.

- Đối với cá nhân đã ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập thực hiện quyết toán thay thì việc hoàn thuế của cá nhân được thực hiện thông qua tổ chức, cá nhân trả thu nhập. Tổ chức, cá nhân trả thu nhập thực hiện bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân. Sau khi bù trừ, nếu còn số thuế nộp thừa thì được bù trừ vào kỳ sau hoặc hoàn thuế nếu có đề nghị hoàn trả.

- Đối với cá nhân thuộc diện khai trực tiếp với cơ quan thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

- Trường hợp cá nhân có phát sinh hoàn thuế thu nhập cá nhân nhưng chậm nộp tờ khai quyết toán thuế theo quy định thì không áp dụng phạt đối với vi phạm hành chính khai quyết toán thuế quá thời hạn.”

Dựa trên quy định nêu trên, điều kiện để hoàn thuế thu nhập cá nhân bao gồm:

- Người nộp thuế cần đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế.

- Cá nhân sẽ được hoàn thuế trong các tình huống sau đây:

- Số tiền thuế đã nộp lớn hơn số thuế phải nộp.

- Cá nhân đã nộp thuế, nhưng thu nhập tính thuế chưa đạt mức phải nộp thuế.

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

- Nếu cá nhân đã ủy quyền quyết toán thuế cho tổ chức, việc hoàn thuế sẽ được thực hiện thông qua tổ chức, cá nhân trả thu nhập.

- Đối với cá nhân thuộc diện khai trực tiếp với cơ quan thuế, có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

Quy trình thực hiện dịch vụ hoàn thuế

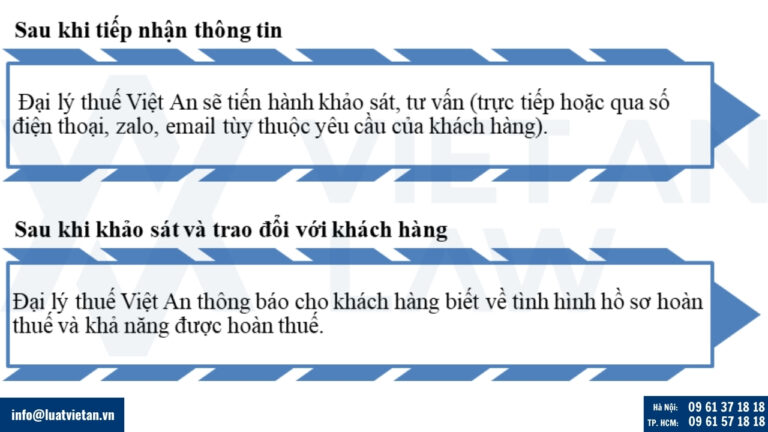

Bước 1: Tiếp nhận thông tin từ khách hàng, khảo sát và tư vấn cho khách hàng

Bước 2: Báo phí dịch vụ và thỏa thuận hợp đồng

Tùy thuộc và khách hàng thuộc diện hoàn thuế ở trường hợp nào và khả năng hoàn thuế, tình hình của khách hàng để Đại lý thuế Việt An gửi cho khách hàng bảng báo giá dịch vụ phù hợp.

Bước 3: Thực hiện nội dung hoàn thuế theo hợp đồng

Ngay sau khi ký hợp đồng hoặc thỏa thuận với khách hàng, Đại lý thuế Việt An tiến hành phân công thực hiện công việc đảm bảo đúng tiến độ cho đến khi khách hàng nhận được tiền hoàn thuế.

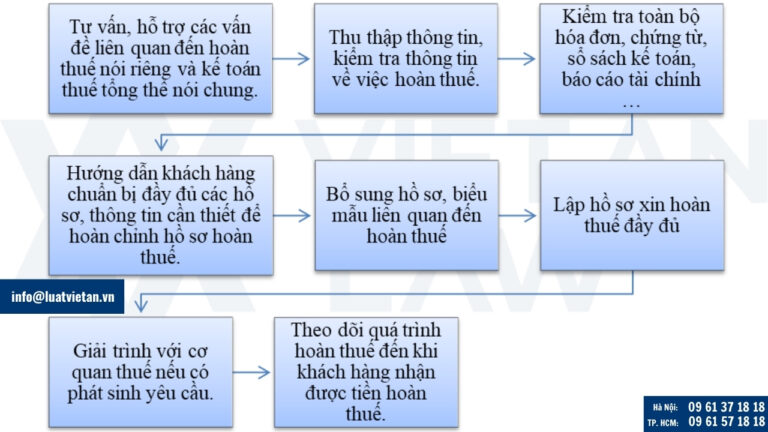

Các công việc dịch vụ hoàn thuế của Đại lý thuế Việt An

Quý khách hàng có bất kỳ khó khăn hoặc câu hỏi liên quan đến dịch vụ hoàn thuế trọn gói, vui lòng liên hệ Đại lý thuế Việt An để được luật sư tư vấn cụ thể nhất.