Khi giải thể doanh nghiệp, một trong những bước quan trọng nhất là hoàn thành nghĩa vụ thuế với cơ quan thuế trước khi đóng mã số thuế khi giải thể. Tùy từng trường hợp, doanh nghiệp có thể phải thực hiện quyết toán thuế, nộp báo cáo còn thiếu, xử lý hóa đơn và hoàn thành các khoản thuế còn tồn đọng trước khi được chấp thuận giải thể. Trong bài viết dưới đây, Công ty Luật – Đại lý thuế Việt An sẽ trình bày những nội dung pháp lý có liên quan đến dịch vụ quyết toán thuế cho doanh nghiệp khi chấm dứt hợp đồng.

Doanh nghiệp phải quyết toán những loại thuế nào khi giải thể?

Khi tiến hành thủ tục giải thể, doanh nghiệp bắt buộc phải hoàn thành toàn bộ nghĩa vụ tài chính và thực hiện quyết toán thuế khi giải thể công ty với cơ quan Thuế quản lý trực tiếp. Dưới đây là các loại thuế cơ bản doanh nghiệp cần quyết toán:

| Loại thuế | Định nghĩa | Đối tượng áp dụng |

| Thuế Thu nhập doanh nghiệp (TNDN) | Là thuế trực thu đánh vào phần lợi nhuận hợp pháp thu được từ hoạt động sản xuất, kinh doanh. | Bắt buộc đối với mọi tổ chức, doanh nghiệp (phải nộp hồ sơ quyết toán kể cả khi không phát sinh doanh thu hoặc kinh doanh thua lỗ). |

| Thuế Thu nhập cá nhân (TNCN) | Là thuế trực thu tính trên phần thu nhập của người lao động mà tổ chức chi trả có trách nhiệm khấu trừ, kê khai và nộp thay. | Tất cả doanh nghiệp có phát sinh hoạt động chi trả tiền lương, tiền công cho người lao động tính đến thời điểm giải thể. |

| Thuế Giá trị gia tăng (GTGT) | Là thuế gián thu tính trên phần giá trị tăng thêm của hàng hóa, dịch vụ phát sinh từ sản xuất, lưu thông đến tiêu dùng. | Các doanh nghiệp có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng đăng ký và chịu thuế GTGT. |

| Các loại thuế đặc thù (Tiêu thụ đặc biệt, Tài nguyên, Bảo vệ môi trường, Xuất nhập khẩu) | Là nhóm thuế thu vào việc khai thác tài nguyên, môi trường, hàng hóa/dịch vụ hạn chế tiêu dùng hoặc hoạt động thương mại quốc tế. | Chỉ áp dụng đối với doanh nghiệp có phát sinh hoạt động sản xuất, kinh doanh thuộc các nhóm ngành nghề đặc thù này. |

Hồ sơ quyết toán thuế giải thể gồm những gì?

Căn cứ theo quy định pháp luật về quản lý thuế hiện hành (Luật Quản lý thuế số 108/2025/QH15), hồ sơ quyết toán thuế giải thể được chia thành các nhóm tài liệu cơ bản sau:

Hồ sơ pháp lý và hành chính

- Văn bản đề nghị chấm dứt hiệu lực mã số thuế: Mẫu số 24/ĐK-TCT (ban hành kèm theo Thông tư 86/2024/TT-BTC).

- Quyết định giải thể: của Chủ sở hữu (đối với Công ty TNHH 1 TV), Hội đồng thành viên (đối với Công ty TNHH 2 TV trở lên) hoặc Đại hội đồng cổ đông (đối với Công ty Cổ phần).

- Biên bản họp: Biên bản họp của HĐTV hoặc ĐHĐCĐ về việc thông qua quyết định giải thể.

- Giấy tờ pháp lý của doanh nghiệp: Bản sao Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đăng ký thuế.

Hồ sơ kê khai và quyết toán các loại thuế

- Hồ sơ quyết toán Thuế TNDN:

- Tờ khai quyết toán thuế TNDN (Mẫu số 03/TNDN) tính từ đầu năm tài chính đến thời điểm có quyết định giải thể.

- Báo cáo tài chính tính đến thời điểm có quyết định giải thể.

- Các phụ lục kèm theo Thông tư 80/2021/TT-BTC (Phụ lục kết quả hoạt động sản xuất kinh doanh theo mẫu số 03-1A/TNDN; mẫu số 03-1B/TNDN; mẫu số 03-1C/TNDN; Phụ lục chuyển lỗ theo mẫu số 03-2/TNDN…).

- Hồ sơ quyết toán Thuế TNCN:

- Tờ khai quyết toán thuế TNCN (Mẫu số 05/QTT-TNCN) tính từ đầu năm đến thời điểm giải thể.

- Các phụ lục, bảng kê chi tiết liên quan đến cá nhân nhận thu nhập và người phụ thuộc.

- Hồ sơ kê khai Thuế GTGT và thuế khác:

- Tờ khai thuế GTGT của kỳ tính thuế cuối cùng.

- Tờ khai quyết toán các loại thuế khác (Tiêu thụ đặc biệt, tài nguyên…) nếu doanh nghiệp có phát sinh nghĩa vụ.

Hồ sơ xử lý hóa đơn và chứng từ

- Báo cáo tình hình sử dụng hóa đơn: Lập cho kỳ cuối cùng tính đến thời điểm ngừng hoạt động.

- Hồ sơ hủy hóa đơn: Quyết định hủy, Biên bản hủy và Thông báo kết quả hủy hóa đơn đối với số lượng hóa đơn điện tử/hóa đơn giấy đã thông báo phát hành nhưng chưa sử dụng hết (trừ trường hợp chuyển tổ chức nhận sáp nhập, hợp nhất).

Trường hợp doanh nghiệp có dự án đầu tư ở nước ngoài, ngoài các hồ sơ nêu trên, doanh nghiệp phải bổ sung các hồ sơ, tài liệu theo hướng dẫn của Bộ Tài chính về thuế thu nhập doanh nghiệp

Cơ quan thuế có kiểm tra doanh nghiệp trước khi giải thể không?

Về nguyên tắc là có. Cơ quan thuế có trách nhiệm kiểm tra việc thực hiện nghĩa vụ thuế trước khi ban hành thông báo xác nhận doanh nghiệp đã quyết toán thuế trước khi giải thể để làm thủ tục giải thể tại cơ quan đăng ký kinh doanh.

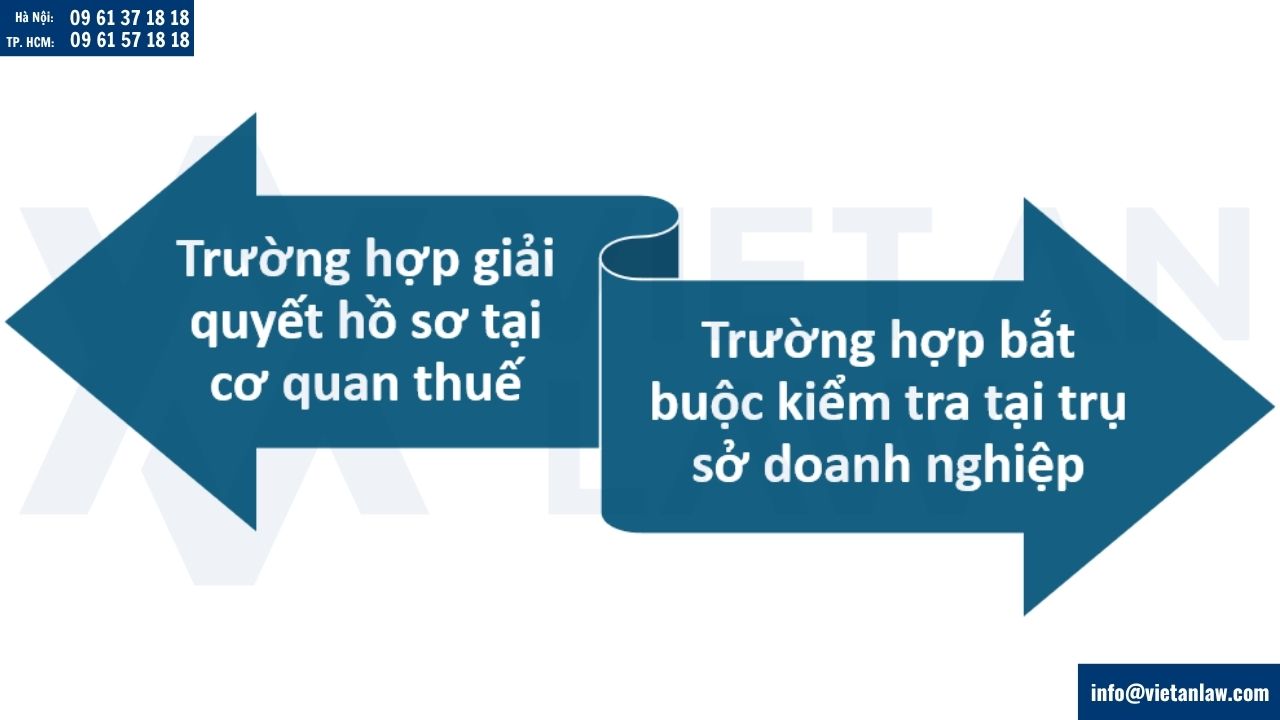

Tuy nhiên, căn cứ theo Luật Quản lý thuế số 108/2025/QH15 và Thông tư 80/2021/TT-BTC (được sửa đổi, bổ sung bởi Thông tư 94/2025/TT-BTC), việc kiểm tra được phân loại thành hai trường hợp cụ thể:

Trường hợp giải quyết hồ sơ tại cơ quan thuế (Không kiểm tra tại trụ sở)

Cơ quan thuế sẽ chỉ rà soát, kiểm tra hồ sơ trên hệ thống và không xuống trực tiếp trụ sở doanh nghiệp nếu thuộc các trường hợp rủi ro thấp sau đây:

- Doanh nghiệp không phát sinh doanh thu, chưa sử dụng hóa đơn kể từ khi thành lập.

- Doanh nghiệp nộp thuế thu nhập doanh nghiệp theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ và không nợ thuế.

- Doanh nghiệp đã được thanh tra, kiểm tra thuế định kỳ trước đó và không có biến động bất thường (cơ quan thuế chỉ rà soát hồ sơ từ sau đợt thanh tra, kiểm tra gần nhất đến thời điểm xin giải thể).

Trường hợp bắt buộc kiểm tra tại trụ sở doanh nghiệp

Đối với các doanh nghiệp phát sinh hoạt động sản xuất kinh doanh thông thường và không thuộc nhóm ngoại lệ trên, cơ quan thuế sẽ ban hành Quyết định kiểm tra thuế tại trụ sở người nộp thuế.

Nội dung kiểm tra tập trung vào các vấn đề trọng yếu:

- Sự khớp đúng giữa số liệu trên sổ sách kế toán, báo cáo tài chính và các tờ khai quyết toán thuế (TNDN, TNCN, GTGT).

- Tính hợp lý, hợp lệ và hợp pháp của hệ thống hóa đơn, chứng từ mua vào – bán ra.

- Tình trạng hoàn thành các khoản nợ thuế, tiền phạt, tiền chậm nộp ngân sách Nhà nước.

Thời hạn cơ quan thuế ra quyết định kiểm tra thường chậm nhất là 15 ngày làm việc kể từ ngày nhận đủ hồ sơ quyết toán giải thể hợp lệ. Doanh nghiệp cần chủ động rà soát, sắp xếp chứng từ kế toán sẵn sàng để rút ngắn thời gian giải trình.

Công ty nợ thuế có giải thể được không?

Câu trả lời là không. Công ty đang nợ thuế không thể thực hiện thủ tục giải thể.

Căn cứ theo khoản 2 Điều 207 Luật Doanh nghiệp 2025, doanh nghiệp chỉ được giải thể khi bảo đảm thanh toán hết các khoản nợ và nghĩa vụ tài sản khác.

Trước khi nộp hồ sơ giải thể tại cơ quan đăng ký kinh doanh, doanh nghiệp bắt buộc phải hoàn thành khâu quyết toán với cơ quan thuế để đóng mã số thuế. Quá trình này đòi hỏi:

- Thanh toán toàn bộ nợ gốc tiền thuế, tiền phạt vi phạm hành chính về thuế và tiền chậm nộp ngân sách Nhà nước.

- Nhận được văn bản thông báo của cơ quan thuế về việc người nộp thuế đã hoàn thành nghĩa vụ nộp thuế (để làm thủ tục giải thể).

Ngoài nợ thuế, công ty cũng phải thanh toán hết nợ lương, trợ cấp thôi việc, bảo hiểm xã hội của người lao động và các khoản nợ đối tác.

Công ty không hoạt động có phải quyết toán thuế trước khi giải thể không?

Dù công ty không có hoạt động sản xuất kinh doanh (không phát sinh doanh thu, không xuất hóa đơn), doanh nghiệp vẫn bắt buộc phải nộp hồ sơ quyết toán thuế và làm thủ tục chấm dứt hiệu lực mã số thuế trước khi nộp hồ sơ giải thể tại cơ quan đăng ký kinh doanh.

Nguyên tắc của cơ quan thuế là quản lý theo hồ sơ kê khai. Dù không phát sinh hoạt động, doanh nghiệp vẫn phải nộp đầy đủ:

- Tờ khai quyết toán thuế TNDN (từ đầu năm đến thời điểm giải thể).

- Tờ khai quyết toán thuế TNCN.

- Tờ khai thuế GTGT kỳ cuối cùng. (Số liệu trên các báo cáo, tờ khai này sẽ thể hiện là 0).

Doanh nghiệp phải nộp báo cáo tình hình sử dụng hóa đơn kỳ cuối cùng. Nếu đã làm thủ tục thông báo phát hành hóa đơn trước đó nhưng chưa sử dụng, doanh nghiệp phải thực hiện thủ tục hủy toàn bộ số hóa đơn này.

Lưu ý: Căn cứ Điểm b Khoản 1 Điều 72 Thông tư 80/2021/TT-BTC (được sửa đổi, bổ sung biểu mẫu và một số thủ tục liên quan bởi Thông tư 21/2026/TT-BTC có hiệu lực từ ngày 17/03/2026), nếu doanh nghiệp chứng minh được việc không phát sinh doanh thu và chưa sử dụng hóa đơn kể từ khi thành lập, cơ quan thuế sẽ không ra quyết định kiểm tra tại trụ sở. Cán bộ thuế chỉ tiến hành rà soát tờ khai, đối chiếu dữ liệu trên hệ thống và sẽ giải quyết hồ sơ chấm dứt hiệu lực mã số thuế rất nhanh chóng.

Bị khóa mã số thuế có quyết toán để giải thể được không?

Doanh nghiệp không thể trực tiếp làm thủ tục quyết toán thuế và giải thể nếu mã số thuế (MST) đang trong trạng thái bị khóa. Khi MST bị khóa, doanh nghiệp bị tước bỏ mọi quyền lợi về giao dịch kinh tế và hành chính, bao gồm cả quyền nộp hồ sơ giải thể lên Sở Tài chính cũng như cơ quan thuế. Cơ quan nhà nước sẽ từ chối tiếp nhận bất kỳ hồ sơ nào cho đến khi doanh nghiệp xử lý xong các vi phạm cũ.

Nguyên nhân phổ biến khiến MST bị khóa:

- Không nộp tờ khai thuế trong thời gian dài.

- Cơ quan thuế đi kiểm tra nhưng không thấy doanh nghiệp hoạt động tại trụ sở đã đăng ký.

- Nợ đọng tiền thuế quá hạn và phớt lờ các thông báo đôn đốc từ cơ quan thuế.

Những rủi ro thường gặp khi quyết toán thuế giải thể doanh nghiệp

Quá trình chốt số liệu với cơ quan thuế để đóng mã số thuế hiếm khi diễn ra suôn sẻ nếu doanh nghiệp không có sự chuẩn bị kỹ lưỡng. Dưới đây là những rủi ro pháp lý và tài chính phổ biến nhất:

- Thất lạc hóa đơn và chứng từ kế toán: Việc không lưu trữ cẩn thận dẫn đến mất mát hóa đơn, hợp đồng kinh tế hoặc chứng từ thanh toán ngân hàng sẽ khiến doanh nghiệp không thể giải trình số liệu, đối mặt với nguy cơ bị loại trừ chi phí hợp lý và truy thu thuế Thu nhập doanh nghiệp.

- Kế toán nghỉ việc không bàn giao sổ sách: Đây là thực trạng rất phổ biến ở các doanh nghiệp vừa và nhỏ. Khi nhân sự cũ nghỉ việc không bàn giao đầy đủ dữ liệu phần mềm hoặc chứng từ gốc, doanh nghiệp sẽ tốn rất nhiều chi phí và thời gian để thuê đơn vị ngoài khôi phục, dọn dẹp lại toàn bộ sổ sách.

- Bị cơ quan nhà nước ấn định thuế: Nếu hồ sơ báo cáo tài chính có sự sai lệch, thiếu logic giữa các năm hoặc người đại diện không thể giải trình thỏa đáng các khoản chênh lệch, cơ quan thuế có quyền bác bỏ số liệu tự khai và trực tiếp ấn định số thuế phải nộp ở mức rất cao.

- Phát sinh tiền phạt vi phạm hành chính khổng lồ: Nhiều chủ doanh nghiệp lầm tưởng chỉ cần đóng cửa, ngừng kinh doanh là xong nên bỏ bẵng việc nộp báo cáo. Hậu quả là tiền phạt chậm nộp tờ khai (kể cả tờ khai trắng không phát sinh doanh thu) cộng dồn qua các năm trở thành một gánh nặng tài chính lớn.

- Xử lý sai quy định về hóa đơn điện tử: Việc quên làm thủ tục thông báo hủy hóa đơn điện tử chưa sử dụng, hoặc vô tình xuất hóa đơn trong thời gian đã nộp đơn xin tạm ngừng/giải thể sẽ dẫn đến các quyết định xử phạt nặng về hành vi sử dụng hóa đơn bất hợp pháp.

- Thời gian thanh tra kéo dài đình trệ: Sự thiếu chủ động trong việc rà soát hồ sơ hoặc chậm trễ cung cấp tài liệu theo yêu cầu của đoàn kiểm tra thuế sẽ khiến thủ tục đóng mã số thuế bị “ngâm” từ vài tháng đến vài năm, gây cản trở nếu chủ doanh nghiệp muốn mở công ty mới.

Bảng các nghĩa vụ thuế cần hoàn thành trước khi giải thể

Dưới đây là bảng tổng hợp các nghĩa vụ thuế doanh nghiệp bắt buộc phải hoàn thành trước khi tiến hành thủ tục giải thể tại cơ quan đăng ký kinh doanh:

| Nghĩa vụ cần hoàn thành | Nội dung thực hiện / Hồ sơ cơ bản | Yêu cầu áp dụng |

| Quyết toán Thuế TNDN | Nộp tờ khai quyết toán (03/TNDN) và báo cáo tài chính chốt đến ngày giải thể. | Bắt buộc đối với mọi doanh nghiệp (kể cả khi nộp tờ khai trắng). |

| Quyết toán Thuế TNCN | Nộp tờ khai quyết toán (05/QTT-TNCN) và các phụ lục chi tiết người lao động. | Bắt buộc nếu có chi trả lương (hoặc nộp tờ khai trắng nếu không phát sinh). |

| Kê khai Thuế GTGT và Thuế khác | Nộp tờ khai thuế GTGT kỳ cuối cùng và các loại thuế đặc thù (nếu có). | Áp dụng theo phương pháp và loại thuế doanh nghiệp đã đăng ký. |

| Xử lý hóa đơn | Nộp Báo cáo tình hình sử dụng hóa đơn kỳ cuối và làm thủ tục thông báo hủy hóa đơn. | Áp dụng đối với doanh nghiệp đã từng thông báo phát hành hóa đơn. |

| Thanh toán nợ tài chính | Nộp toàn bộ tiền nợ gốc, tiền phạt vi phạm hành chính và tiền chậm nộp (nếu có). | Điều kiện tiên quyết để được ra thông báo đóng mã số thuế. |

Một số câu hỏi liên quan

Giải thể doanh nghiệp có phải quyết toán thuế không?

Có. Đây là bước bắt buộc để chấm dứt hiệu lực mã số thuế trước khi nộp hồ sơ giải thể tại cơ quan đăng ký kinh doanh.

Doanh nghiệp giải thể cần làm gì với thuế?

Phải nộp toàn bộ tờ khai quyết toán (TNDN, TNCN, kỳ cuối GTGT), nộp Báo cáo tài chính chốt đến ngày giải thể, làm thủ tục hủy hóa đơn và nộp sạch mọi khoản nợ thuế/tiền phạt.

Không phát sinh doanh thu có phải quyết toán thuế?

Có. Doanh nghiệp vẫn phải nộp hồ sơ quyết toán (ghi nhận số liệu bằng 0), nhưng sẽ được miễn khâu kiểm tra thuế trực tiếp tại trụ sở.

Quyết toán thuế giải thể mất bao lâu?

Theo quy định thường mất từ 15 – 45 ngày làm việc kể từ khi nộp đủ hồ sơ hợp lệ. Thời gian thực tế có thể kéo dài hơn tùy thuộc vào quá trình giải trình và kiểm tra sổ sách.

Bị khóa MST có giải thể được không?

Không. Doanh nghiệp bắt buộc phải làm thủ tục khôi phục mã số thuế, khắc phục các vi phạm dẫn đến việc bị khóa, sau đó mới được thực hiện các bước đóng mã số thuế và giải thể.

Nợ thuế có đóng công ty được không?

Không. Luật quy định doanh nghiệp chỉ được giải thể khi bảo đảm thanh toán hết các khoản nợ. Nếu hoàn toàn mất khả năng thanh toán nợ thuế, doanh nghiệp phải nộp đơn yêu cầu mở thủ tục phá sản.

Dịch vụ quyết toán thuế khi giải thể doanh nghiệp của Luật Việt An

Thay vì phải tự xử lý khối lượng sổ sách tồn đọng và trực tiếp giải trình với cơ quan chức năng, việc ủy quyền cho Đại lý thuế Việt An mang lại các giá trị thực tiễn sau:

- Tối ưu thời gian và chi phí.

- Đảm bảo tính chính xác, hợp pháp

- Giảm tải áp lực giải trình

Nhằm mang lại hiệu quả cao nhất và giải quyết triệt để vấn đề của khách hàng, quy trình dịch vụ tại Việt An được thực hiện qua 4 bước khép kín:

- Rà soát và đánh giá tình trạng: Tiếp nhận chứng từ, kiểm tra tổng thể hệ thống sổ sách kế toán, các tờ khai đã nộp và đối chiếu tình trạng nợ thuế trên hệ thống Thuế điện tử (eTax).

- Tư vấn phương án xử lý: Nhận diện các rủi ro pháp lý tiềm ẩn, đề xuất giải pháp khắc phục. Hỗ trợ hoàn thiện báo cáo tài chính và lập tờ khai quyết toán thuế TNDN, TNCN đến thời điểm có quyết định giải thể.

- Nộp hồ sơ và đại diện giải trình: Soạn thảo, nộp hồ sơ xin chấm dứt hiệu lực mã số thuế. Thay mặt doanh nghiệp đón tiếp, giải trình các số liệu kế toán trực tiếp với đoàn thanh tra, kiểm tra thuế.

- Bàn giao kết quả hợp lệ: Nhận “Thông báo người nộp thuế đã hoàn thành nghĩa vụ nộp thuế” và bàn giao lại cho khách hàng để hoàn tất thủ tục trả con dấu và xóa tên tại Sở Tài chính.

Trên đây là toàn bộ giải đáp của Luật Việt An về quyết toán thuế khi giải thể doanh nghiệp mới nhất. Quý khách có nhu cầu tư vấn, xin vui lòng liên hệ với chúng tôi.