Đi cùng với sự phát triển nhanh chóng của nền kinh tế – xã hội là những thách thức trong việc quản lý thuế, đảm bảo công bằng và minh bạch trong nghĩa vụ nộp thuế của các chủ thể kinh doanh. Nhằm hoàn thiện khuôn khổ pháp lý và nâng cao hiệu quả quản lý thuế đối với lĩnh vực này, Chính phủ đã ban hành Nghị định số 117/2025/NĐ-CP quy định cụ thể về nghĩa vụ thuế của hộ kinh doanh, cá nhân kinh doanh thương mại điện tử. Nghị định này không chỉ góp phần minh bạch hóa hoạt động thu thuế, mà còn thể hiện rõ định hướng quản lý hiện đại, thích ứng với xu hướng kinh doanh trên nền tảng số hiện nay. Bài viết sau của Luật Việt An sẽ cung cấp các thông tin cần thiết về thuế kinh doanh thương mại điện tử của hộ, cá nhân theo Nghị định 117/2025/NĐ – CP.

Các điểm nổi bật về thuế kinh doanh thương mại điện tử của hộ, cá nhân theo Nghị định 117/2025/NĐ – CP

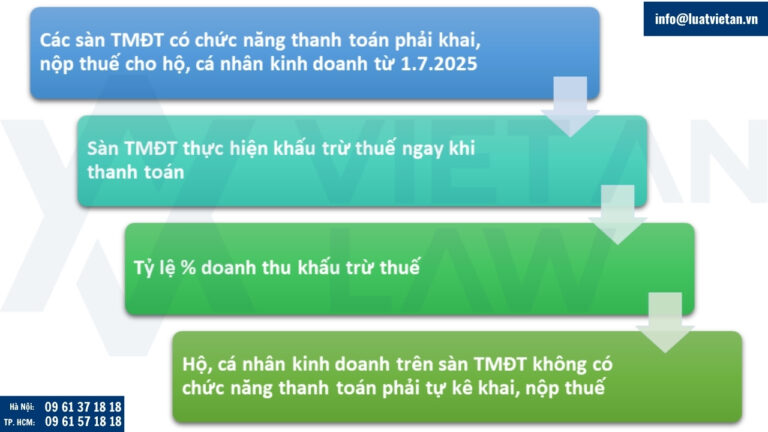

Các sàn TMĐT có chức năng thanh toán phải khai, nộp thuế cho hộ, cá nhân kinh doanh từ 1.7.2025

Theo quy định tại khoản 3 Điều 11 Nghị định số 117/2025/NĐ-CP, kể từ ngày 01 tháng 7 năm 2025, sàn giao dịch thương mại điện tử có chức năng thanh toán có trách nhiệm thay mặt hộ kinh doanh, cá nhân kinh doanh thực hiện khai thuế, nộp thuế giá trị gia tăng và thuế thu nhập cá nhân đối với hoạt động bán hàng hóa, cung cấp dịch vụ phát sinh thông qua nền tảng thương mại điện tử. Cụ thể:

- Sàn thương mại điện tử sẽ thay mặt người bán kê khai thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN) dựa trên doanh thu phát sinh theo từng giao dịch.

- Việc xác định nghĩa vụ thuế được thực hiện theo phương pháp khoán, căn cứ vào dữ liệu giao dịch và thông tin do sàn lưu giữ. Đây là hình thức kê khai và nộp thay mang tính chất bắt buộc đối với các trường hợp người bán không thực hiện thủ tục đăng ký, kê khai thuế trực tiếp với cơ quan thuế.

- Trong trường hợp hộ kinh doanh, cá nhân kinh doanh có nguyện vọng tự kê khai, nộp thuế, thì phải thực hiện thủ tục thông báo theo mẫu số 01/TB-CNNT ban hành kèm theo Thông tư hướng dẫn. Sau khi được cơ quan thuế tiếp nhận và xác nhận, sàn TMĐT sẽ không phải thực hiện khai, nộp thuế thay cho người đó nữa.

Bên cạnh đó, Khoản 4, Điều 11 của Nghị định nêu rõ: Hộ, cá nhân đã được tổ chức quản lý nền tảng TMĐT khấu trừ, kê khai, nộp thay số thuế GTGT, số thuế TNCN thì không phải khai, nộp thuế đối với các hoạt động kinh doanh trên nền tảng TMĐT đã khấu trừ, nộp thuế thay.

Sàn TMĐT thực hiện khấu trừ thuế ngay khi thanh toán

Theo Điều 5 Nghị định số 117/2025/NĐ-CP, thời điểm khấu trừ thuế GTGT, thuế TNCN là ngay khi giao dịch được xác nhận thành công và chấp nhận thanh toán. Tức là, ngay khi có phát sinh doanh thu, các nền tảng có chức năng thanh toán phải tiến hành khấu trừ và nộp thuế thay hộ, cá nhân.

Tỷ lệ % doanh thu khấu trừ thuế

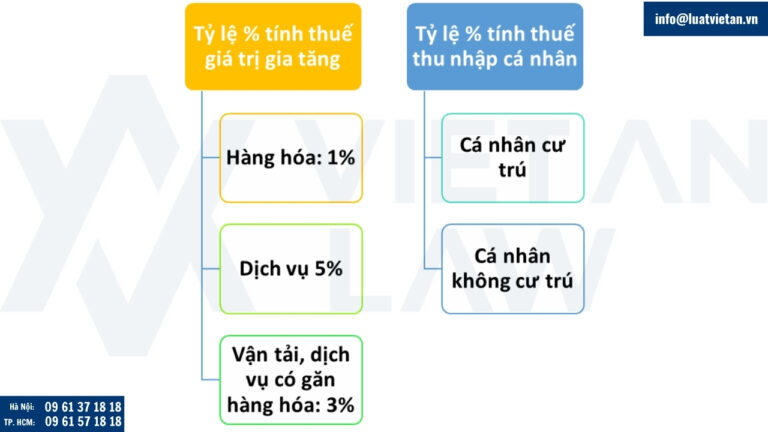

Theo Khoản 2 Điều 5 Nghị định số 117/2025/NĐ-CP, đối với hoạt động kinh doanh thương mại điện tử của hộ, cá nhân, khi sàn thương mại điện tử có chức năng thanh toán thực hiện khai thuế, nộp thuế thay, thì việc xác định nghĩa vụ thuế được thực hiện theo phương pháp khấu trừ trực tiếp trên doanh thu phát sinh từ các giao dịch.

Cụ thể, tỷ lệ thuế GTGT và thuế TNCN áp dụng được xác định căn cứ theo bảng tỷ lệ tính trên doanh thu ban hành tại Phụ lục kèm theo Nghị định, tùy thuộc vào ngành nghề kinh doanh của người bán.

Tỷ lệ % tính thuế giá trị gia tăng thực hiện theo quy định của Luật Thuế giá trị gia tăng như sau:

- Hàng hóa: 1%

- Dịch vụ: 5%

- Vận tải, dịch vụ có gắn với hàng hóa: 3%

Tỷ lệ % tính thuế thu nhập cá nhân thực hiện theo quy định của Luật Thuế thu nhập cá nhân như sau:

- Đối với cá nhân cư trú:

- Hàng hóa: 0,5%

- Dịch vụ: 2%

- Vận tải, dịch vụ có gắn với hàng hóa: 1,5%

- Đối với cá nhân không cư trú:

- Hàng hóa: 1%

- Dịch vụ: 5 %

- Vận tải, dịch vụ có gắn với hàng hóa: 2%

Trường hợp hộ, cá nhân kinh doanh thực hiện nhiều ngành nghề, tỷ lệ khấu trừ được áp dụng tương ứng với từng loại hoạt động nếu doanh thu có thể tách riêng. Nếu không thể tách biệt doanh thu theo ngành nghề, thì áp dụng tỷ lệ cao nhất trong số các loại hình đó.

Ngoài ra, khoản tiền thuế được khấu trừ, nộp thay sẽ được tính trên toàn bộ doanh thu thanh toán qua sàn, không phân biệt thời điểm chuyển tiền hay nhận hàng, nhằm đảm bảo thống nhất nguyên tắc xác định nghĩa vụ thuế theo doanh thu phát sinh. Sàn TMĐT sẽ phải khấu trừ ngay tại thời điểm giao dịch hoàn tất hoặc theo thỏa thuận với tổ chức thanh toán trung gian.

Hộ, cá nhân kinh doanh trên sàn TMĐT không có chức năng thanh toán phải tự kê khai, nộp thuế

Theo quy định tại Chương III Nghị định số 117/2025/NĐ-CP của Chính phủ, trường hợp hộ kinh doanh, cá nhân kinh doanh bán hàng hóa, cung cấp dịch vụ qua sàn thương mại điện tử không có chức năng thanh toán, thì trách nhiệm kê khai và nộp thuế hoàn toàn thuộc về người nộp thuế, tức là các hộ, cá nhân kinh doanh.

Cụ thể, tại khoản 2 Điều 11 của Nghị định, Chính phủ quy định rõ: nếu sàn TMĐT không thực hiện chức năng thanh toán thì cơ chế khai, nộp thuế theo phương thức “nộp thay” không được áp dụng. Trong trường hợp này, người bán phải trực tiếp thực hiện việc đăng ký thuế, khai thuế và nộp thuế với cơ quan thuế có thẩm quyền quản lý.

Các nghĩa vụ thuế mà cá nhân, hộ kinh doanh phải thực hiện bao gồm:

- Khai thuế giá trị gia tăng (GTGT) theo phương pháp trực tiếp;

- Khai thuế thu nhập cá nhân (TNCN) trên toàn bộ doanh thu phát sinh từ hoạt động kinh doanh trên nền tảng số;

- Thực hiện nghĩa vụ khai báo theo tờ khai mẫu số 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC, và kê khai theo tháng hoặc quý tùy từng trường hợp.

Để hỗ trợ quản lý thuế đối với nhóm đối tượng nêu trên, Điều 12 của Nghị định 117 cũng quy định: các sàn thương mại điện tử không có chức năng thanh toán vẫn có nghĩa vụ cung cấp thông tin định kỳ cho cơ quan thuế, bao gồm: danh sách người bán hàng, địa chỉ liên hệ, số tài khoản nhận thanh toán, doanh thu phát sinh,… Việc cung cấp thông tin này nhằm phục vụ công tác kiểm tra, giám sát và truy thu thuế (nếu có) đối với các trường hợp không thực hiện đầy đủ nghĩa vụ thuế theo quy định.

Ngoài ra, theo Điều 13, các hộ, cá nhân kinh doanh trong trường hợp này có thể lựa chọn nộp thuế điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua các ứng dụng hỗ trợ khai thuế được Tổng cục Thuế công bố. Điều này góp phần đơn giản hóa thủ tục hành chính, khuyến khích người kinh doanh tự giác tuân thủ nghĩa vụ thuế trong môi trường TMĐT.

Trách nhiệm cung cấp thông tin của hộ, cá nhân kinh doanh trên sàn TMĐT

Theo quy định tại Điều 11 Nghị định số 117/2025/NĐ-CP, hộ kinh doanh, cá nhân kinh doanh thực hiện bán hàng hóa, cung cấp dịch vụ thông qua sàn giao dịch thương mại điện tử có trách nhiệm cung cấp đầy đủ, chính xác thông tin đăng ký thuế và thông tin liên quan đến hoạt động kinh doanh theo yêu cầu của cơ quan thuế hoặc theo cơ chế phối hợp với sàn thương mại điện tử. Cụ thể, có trách nhiệm:

- Kê khai và nộp thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế tài nguyên và các khoản thu khác phải nộp ngân sách nhà nước do cơ quan thuế quản lý thu theo quy định của pháp luật về thuế, pháp luật về quản lý thuế và pháp luật khác có liên quan.

- Cung cấp đầy đủ, chính xác thông tin mã số thuế hoặc số định danh cá nhân (đối với công dân Việt Nam); số hộ chiếu hoặc thông tin định danh do cơ quan có thẩm quyền nước ngoài cấp (đối với công dân nước ngoài) và các thông tin bắt buộc đối với người bán theo quy định của pháp luật về thương mại điện tử cho tổ chức quản lý nền tảng thương mại điện tử.

- Cung cấp chính xác, đầy đủ, kịp thời thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế phải nộp cho các tổ chức quản lý nền tảng thương mại điện tử thuộc đối tượng khấu trừ, nộp thuế thay và chịu trách nhiệm thực hiện nghĩa vụ thuế theo quy định của Nghị định này.

- Hộ, cá nhân đã được tổ chức quản lý nền tảng thương mại điện tử khấu trừ, kê khai, nộp thay số thuế giá trị gia tăng, số thuế thu nhập cá nhân theo quy định tại Nghị định này thì không phải khai, nộp thuế giá trị gia tăng, thuế thu nhập cá nhân đối với các hoạt động kinh doanh trên nền tảng thương mại điện tử đã khấu trừ, nộp thuế thay.

Địa chỉ Chi cục Thuế Thương mại điện tử ở đâu?

Tại Thông báo 08/TB-TMĐT năm 2025 về việc thay đổi cơ quan thuế quản lý trực tiếp đối với Nhà cung cấp ở nước ngoài.

Trong đó, thông tin của Chi cục Thuế Thương mại điện tử cụ thể như sau:

- Địa chỉ: Tầng 3, trụ sở Cục Thuế, số 1A Nguyễn Công Trứ, Phường Phạm Đình Hổ, Quận Hai Bà Trưng, TP Hà Nội

- Số điện thoại hỗ trợ: +84.386.068.927

- Email hỗ trợ: ntanh10@gdt.gov.vn

Căn cứ Phụ lục I.A ban hành kèm theo Thông tư 32/2025/TT-BTC quy định về Mã hóa đơn, mã hóa đơn, biên lai của chi cục thuế thương mại điện tử phát hành là mã số 22.

Trên đây là cập nhật mới nhất của Luật Việt An thuế kinh doanh thương mại điện tử của hộ, cá nhân theo Nghị định 117/2025/NĐ-CP. Quý khách hàng có thắc mắc liên quan hay có nhu cầu hỗ trợ, vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất!