Trong quá trình hoạt động, không ít doanh nghiệp rơi vào tình trạng bị đóng mã số thuế do vi phạm các quy định của pháp luật về thuế như không nộp tờ khai thuế, không hoạt động tại địa chỉ đăng ký, không thực hiện nghĩa vụ tài chính đúng hạn… Việc bị đóng mã số thuế không chỉ gây ảnh hưởng đến uy tín và hoạt động sản xuất, kinh doanh của doanh nghiệp mà còn kéo theo các hệ lụy pháp lý, đặc biệt là các mức xử phạt hành chính về thuế và hóa đơn. Để giúp doanh nghiệp hiểu rõ hơn về các mức xử phạt khi bị đóng mã số thuế, Luật Việt An xin gửi tới Quý khách những thông tin pháp lý mới nhất được cập nhật.

Đóng mã số thuế là gì?

Đóng mã số thuế là trạng thái khi mà mã số thuế của doanh nghiệp trên hệ thống dữ liệu của cơ quan thuế bị khóa, bị đóng, buộc công ty bị như vậy phải ngừng hoạt động, không thể thực hiện các công việc liên quan đến mã số thuế như: nộp tờ khai, nộp thuế, thay đổi nội dung đăng ký kinh doanh…

Nguyên nhân bị đóng mã số thuế

Bị ra thông báo về việc không hoạt động tại địa chỉ đã đăng ký

Doanh nghiệp bị khóa mã số thuế khi cơ quan thuế ra thông báo “NNT không hoạt động tại địa chỉ đã đăng ký” trong các trường hợp sau:

- Không treo bảng hiệu tại địa chỉ trụ sở chính. Khi cán bộ thuế đi kiểm tra không thấy bảng hiệu hoặc không thấy doanh nghiệp có hoạt động kinh doanh nào tại địa chỉ đã đăng ký;

- Doanh nghiệp không nộp tờ khai thuế trong 1 kỳ hoặc nhiều kỳ liên tiếp;

- Quá thời hạn mà doanh nghiệp không nộp tiền thuế phát sinh (lệ phí môn bài, thuế TNDN…);

- Cơ quan thuế quản lý đã gửi thông báo tới doanh nghiệp quá 3 lần về 1 trong các vấn đề trên mà doanh nghiệp không phản hồi.

Bị ra thông báo thu hồi Giấy phép kinh doanh do vi phạm pháp luật

Doanh nghiệp bị thu hồi giấy phép kinh doanh trong các trường hợp sau:

- Thông tin kê khai trong hồ sơ thành lập doanh nghiệp là giả mạo;

- Không gửi báo cáo theo thời hạn yêu cầu của cơ quan đăng ký kinh doanh;

- Doanh nghiệp được thành lập bởi những đối tượng bị cấm thành lập doanh nghiệp;

- Ngừng hoạt động trên 1 năm mà không thông báo với cơ quan đăng ký kinh doanh và cơ quan thuế.

Khi giải thể, sáp nhập hoặc chia tách công ty

Nếu như bên trên là doanh nghiệp bị đóng mã số thuế, thì trong trường hợp giải thể, sáp nhập hoặc chia tách, việc đóng mã số thuế là dựa theo yêu cầu của doanh nghiệp.

- Tổ chức lại doanh nghiệp: Mã số thuế của công ty sẽ bị đóng trong trường hợp chủ doanh nghiệp tiến hành sáp nhập công ty vào 1 công ty khác hoặc chia tách công ty thành các công ty nhỏ khác nhau;

- Giải thể doanh nghiệp: Mã số thuế công ty sẽ bị đóng khi công ty làm hồ sơ xin chấm dứt hiệu lực mã số thuế gửi tới cơ quan thuế quản lý.

Các hoạt động doanh nghiệp không được thực hiện khi bị đóng mã số thuế

- Không xuất được hóa đơn GTGT (hóa đơn VAT), hóa đơn bán hàng;

- Không nộp được các loại báo cáo, tờ khai trên trang Thuế điện tử, bao gồm:

- Tờ khai thuế TNCN, tờ khai thuế GTGT;

- Các loại báo cáo năm gồm: báo cáo tài chính, quyết toán thuế TNDN, quyết toán thuế TNCN…

- Không được làm thủ tục thay đổi giấy chứng nhận đăng ký doanh nghiệp, giấy phép đầu tư.

Mức xử phạt khi bị đóng mã số thuế

Căn cứ theo Thông tư 105/2020/TT-BTC và Luật Quản lý thuế 2019 quy định thì Người nộp thuế phải hoàn thành đầy đủ nghĩa vụ nộp thuế, hóa đơn theo quy định hay nắm được mức xử phạt khi bị đóng mã số thuế trước khi khôi phục mã số thuế. Cụ thể như sau:

- Phạt do chậm nộp tờ khai, báo cáo thuế TNDN, thuế GTGT, thuế TNCN và tờ khai lệ phí môn bài. Tùy theo số ngày chậm nộp mà doanh nghiệp có thể bị phạt tiền từ 2.000.000 đồng – 25.000.000 đồng;

- Phạt chậm nộp tiền thuế môn bài, chậm nộp thuế GTGT, thuế TNCN và thuế TNDN (nếu có);

Đối với các trường hợp đóng mã số thuế do doanh nghiệp ngừng hoạt động, phá sản thì trước khi đóng, doanh nghiệp đã hoàn thành nghĩa vụ thuế. Tuy nhiên, trong những trường hợp, người nộp thuế bị đóng mã số thuế do không hoạt động ở địa điểm đăng ký hay doanh nghiệp tạm ngừng nhưng không thông báo với cơ quan thuế thì sẽ bị phạt chậm nộp tờ khai thuế. Tại điều 13 Nghị định 125/2020/NĐ-CP quy định mức xử phạt khi bị đóng mã số thuế cụ thể như sau:

- Đối với hành vi chậm nộp thuế mức phạt tiền chậm nộp 0,05%/ngày tính trên số tiền thuế hoặc tiền phạt chậm nộp.

- Đối với hành vi nộp hồ sơ khai thuế quá hạn

- Cảnh cáo nếu nộp hồ sơ khai thuế muộn từ 1 đến 5 ngày và có tình tiết giảm nhẹ.

- Phạt từ 2.000.000 đồng đến 5.000.000 đồng nếu nộp hồ sơ muộn từ 1 đến 30 ngày (không thuộc trường hợp cảnh cáo).

- Phạt từ 5.000.000 đồng đến 8.000.000 đồng nếu nộp hồ sơ muộn từ 31 đến 60 ngày.

- Phạt từ 8.000.000 đồng đến 15.000.000 đồng nếu: Nộp hồ sơ muộn từ 61 đến 90 ngày; Nộp hồ sơ quá hạn từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp; Không nộp hồ sơ khai thuế khi không phát sinh số thuế phải nộp; Không nộp các phụ lục kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp.

- Phạt từ 15.000.000 đồng đến 25.000.000 đồng nếu nộp hồ sơ quá hạn trên 90 ngày, có phát sinh số thuế phải nộp

Thủ tục khôi phục – mở lại mã số thuế

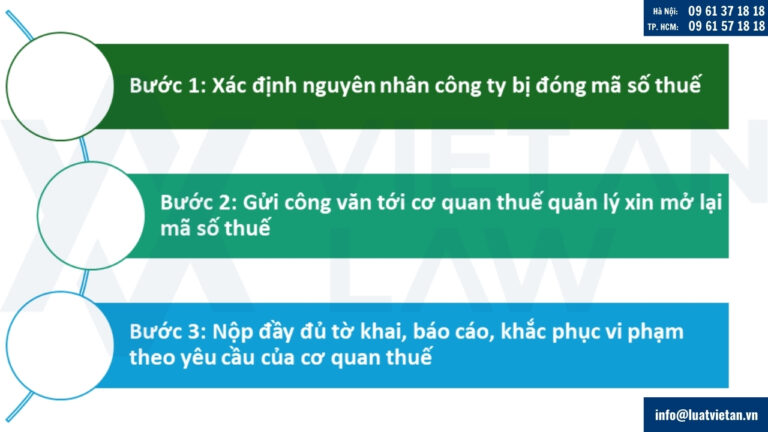

Khi phát hiện bị đóng mã số thuế, doanh nghiệp cần thực hiện các bước sau để khôi phục mã số thuế và hoạt động trở lại:

- Bước 1: Xác định nguyên nhân công ty bị đóng mã số thuế

Liên hệ cán bộ thuế quản lý hoặc tra cứu trên trang http://tracuunnt.gdt.gov.vn/ của Tổng cục Thuế để biết được lý do doanh nghiệp bị khóa mã số thuế và cách khắc phục.

- Bước 2: Gửi công văn tới cơ quan thuế quản lý xin mở lại mã số thuế

Doanh nghiệp phải gửi hồ sơ đề nghị khôi phục mã số thuế (bao gồm mẫu số 25/ĐK-TCT và các giấy tờ theo yêu cầu) tới cơ quan thuế quản lý trực tiếp để được giải quyết.

- Bước 3: Nộp đầy đủ tờ khai, báo cáo, khắc phục vi phạm theo yêu cầu của cơ quan thuế

Trong vòng 10 ngày sau khi nhận được hồ sơ, cơ quan thuế quản lý trực tiếp sẽ yêu cầu doanh nghiệp hoàn thành đầy đủ các nghĩa vụ sau đây:

- Nộp đầy đủ hồ sơ khai thuế, báo cáo tình hình sử dụng hóa đơn còn thiếu;

- Nộp đủ các khoản tiền thuế, tiền chậm nộp, tiền phạt trước khi khôi phục mã số thuế;

- Treo bảng hiệu tại trụ sở chính.

Tiếp theo, cơ quan thuế xuống xác minh địa chỉ trụ sở chính và thực hiện khôi phục trạng thái hoạt động cho mã số thuế doanh nghiệp trên hệ thống ứng dụng đăng ký thuế.

Bị đóng mã số thuế giám đốc có được mở công ty mới không?

Bên cạnh việc nắm rõ mức xử phạt khi bị đóng mã số thuế, Quý khách hàng cần biết pháp luật không hạn chế, không cấm người đại diện theo pháp luật (Giám đốc, Tổng giám đốc,..) của công ty bị đóng mã số thuế thực hiện các quyền của mình như quyền tự do kinh doanh các mặt hàng mà pháp luật không cấm,…Do đó, trong trường hợp công ty bạn bị đóng mã số thuế do không kinh doanh tại địa điểm đã đăng ký thì giám đốc của công ty bạn vẫn có quyền thành lập một doanh nghiệp mới.

Quý Khách hàng có nhu cầu tư vấn về mức xử phạt khi bị đóng mã số thuế, vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất!