Quy trình kiểm tra giám sát cho dịch vụ kế toán thuế

Hoạt động dịch vụ kế toán thuế tại Việt Nam đã có những bước phát triển tích cực cả về quy mô hoạt động và chất lượng dịch vụ. Nhằm góp phần thúc đẩy sự phát thị trường dịch vụ kế toán, nhà nước luôn đẩy mạnh công tác kiểm tra hoạt động dịch vụ kế toán của các cá nhân, tổ chức doanh nghiệp. Sau đây, Luật Việt An xin chia sẻ cụ thể quy trình kiểm tra giám sát cho dịch vụ kế toán thuế.

Đối tượng được kiểm tra giám sát khi hoạt động kinh doanh dịch vụ kế toán thuế

Căn cứ khoản 1, 2, 3, 5 Điều 2, Điều 3 Thông tư 09/2021/TT-BTC các tổ chức, cá nhân được kiểm tra hoạt động dịch vụ kế toán thuế bao gồm:

- Đơn vị có thực hiện kinh doanh dịch vụ kế toán gồm: Hộ kinh doanh dịch vụ kế toán; Doanh nghiệp kinh doanh dịch vụ kế toán; Chi nhánh doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài tại Việt Nam; Doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam có cung cấp dịch vụ kế toán

- Người hành nghề dịch vụ kế toán gồm: Kế toán viên hành nghề tại các đơn vị kinh doanh dịch vụ kế toán; Kế toán viên hành nghề và kiểm toán viên hành nghề tại doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam có thực hiện cung cấp dịch vụ kế toán

- Tổ chức kinh doanh dịch vụ làm thủ tục về thuế và người có chứng chỉ kế toán viên làm việc tại tổ chức kinh doanh dịch vụ làm thủ tục về thuế có cung cấp dịch vụ kế toán cho doanh nghiệp siêu nhỏ

- Đơn vị, tổ chức, cá nhân khác có liên quan đến kế toán và hoạt động kinh doanh dịch vụ kế toán.

Nội dung kiểm tra hoạt động dịch vụ kế toán thuế

Căn cứ Điều 4 Thông tư 09/2021/TT-BTC, nội dung kiểm tra hoạt động dịch vụ kế toán thuế của các tổ chức, cá nhân gồm:

- Kiểm tra tình hình tuân thủ các quy định của pháp luật về việc đăng ký, duy trì điều kiện kinh doanh dịch vụ kế toán và thực hiện nghĩa vụ báo cáo, thông báo của đơn vị kinh doanh dịch vụ kế toán và đăng ký, duy trì điều kiện hành nghề dịch vụ kế toán và thực hiện nghĩa vụ báo cáo, thông báo của kế toán viên hành nghề.

- Kiểm tra tình hình tuân thủ các quy định của chuẩn mực nghề nghiệp, chế độ kế toán và pháp luật kế toán liên quan của đối tượng được kiểm tra khi cung cấp dịch vụ kế toán chokhách hàng.

Hình thức kiểm tra hoạt động dịch vụ kế toán thuế

Căn cứ Điều 5 Thông tư 09/2021/TT-BTC, có hai hình thức kiểm tra giám sát hoạt động dịch vụ kế toán gồm:

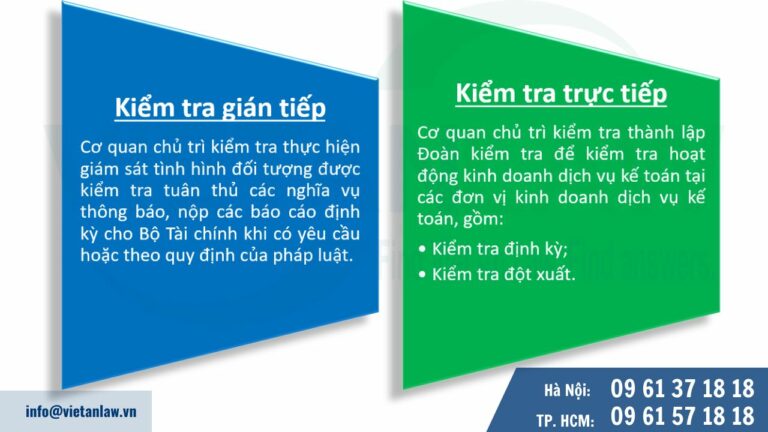

- Kiểm tra gián tiếp là việc cơ quan chủ trì kiểm tra thực hiện giám sát tình hình đối tượng được kiểm tra tuân thủ các nghĩa vụ thông báo, nộp các báo cáo định kỳ cho Bộ Tài chính khi có yêu cầu hoặc theo quy định của pháp luật.

- Kiểm tra trực tiếp là việc cơ quan chủ trì kiểm tra thành lập Đoàn kiểm tra để kiểm tra hoạt động kinh doanh dịch vụ kế toán tại các đơn vị kinh doanh dịch vụ kế toán. Kiểm tra trực tiếp bao gồm:

- Kiểm tra định kỳ;

- Kiểm tra đột xuất.

Việc kiểm tra giám sát hoạt động kinh doanh dịch vụ kế toán thuế của các tổ chức, cá nhân thực hiện trong thời hạn và thời gian nào?

Thời hạn kiểm tra trực tiếp định kỳ

Căn cứ Điều 7 Thông tư 09/2021/TT-BTC, thời hạn kiểm tra trực tiếp định kỳ đối với tổ chức, cá nhân hoạt động dịch vụ kế toán thực hiện như sau:

- Đối với đơn vị kinh doanh dịch vụ kế toán có doanh thu dịch vụ kế toán trung bình trong 3 năm trước liền kề tính đến thời điểm kiểm tra từ 20 tỷ đồng/năm trở lên: Thực hiện kiểm tra trực tiếp 3 năm/lần.

- Đối với các đơn vị kinh doanh dịch vụ kế toán còn lại: Thực hiện kiểm tra trực tiếp tối thiểu 5 năm/lần.

- Trường hợp ý kiến kết luận trong Biên bản kiểm tra trực tiếp định kỳ hoạt động kinh doanh dịch vụ kế toán của đơn vị kinh doanh dịch vụ kế toán là có sai phạm về chuyên môn hoặc vi phạm chuẩn mực kế toán, chuẩn mực đạo đức nghề nghiệp kế toán gây hậu quả nghiêm trọng hoặc có khả năng thực tế gây hậu quả nghiêm trọng thì đơn vị kinh doanh dịch vụ kế toán sẽ được kiểm tra lại ngay từ 1 đến 2 năm sau đó.

- Nếu đơn vị kinh doanh dịch vụ kế toán đã được kiểm tra đột xuất hoặc thanh tra về kế toán thì không thuộc đối tượng kiểm tra định kỳ hoạt động kinh doanh dịch vụ kế toán trong năm đó.

Lưu ý: Việc xác định đối tượng kiểm tra căn cứ vào doanh thu dịch vụ kế toán trung bình/năm trong 3 năm trước liền kề tính đến thời điểm kiểm tra. Doanh thu dịch vụ kế toán bao gồm doanh thu từ: dịch vụ làm kế toán; dịch vụ làm kế toán trưởng; dịch vụ lập, trình bày báo cáo tài chính và dịch vụ tư vấn kế toán theo báo cáo tình hình hoạt động hàng năm.

Thời gian kiểm tra trực tiếp

- Việc kiểm tra định kỳ hoạt động dịch vụ kế toán thực hiện vào quý III hoặc quý IV hàng năm. Thời gian thực hiện kiểm tra trực tiếp định kỳ hoạt động kinh doanh dịch vụ kế toán tối đa là 05 ngày làm việc, trường hợp cần kéo dài thời gian, trưởng đoàn kiểm tra phải báo cáo với cơ quan ra quyết định kiểm tra xem xét, quyết định.

- Thời gian kiểm tra đột xuất hoạt động kinh doanh dịch vụ kế toán được thực hiện theo Quyết định kiểm tra.

Quy trình kiểm tra trực tiếp định kỳ đối với tổ chức, cá nhân hoạt động dịch vụ kế toán thuế

Đối tượng được kiểm tra trực tiếp định kỳ là đơn vị đã được thành lập, đi vào hoạt động và kinh doanh dịch vụ kế toán từ 36 tháng trở lên tính đến thời điểm kiểm tra.

Quy trình kiểm tra trực tiếp định kỳ thực hiện theo Phụ lục 1 ban hành kèm theo Thông tư số 23/2024/TT-BTC:

Giai đoạn chuẩn bị kiểm tra:

- Lựa chọn đơn vị kinh doanh dịch vụ kế toán được kiểm tra:

- Lựa chọn các đơn vị đến thời hạn kiểm tra trực tiếp định kỳ

- Bộ Tài chính sẽ ưu tiên lựa chọn đơn vị có doanh thu dịch vụ kế toán trung bình/năm trong 3 năm trước liền kề cao hơn các đơn vị khác hoặc các đơn vị chưa từng được kiểm tra trực tiếp định kỳ.

- Thành lập đoàn kiểm tra

- Thông báo cho đơn vị kinh doanh dịch vụ kế toán được kiểm tra

- Văn bản thông báo kiểm phải bao gồm các nội dung: mục đích, yêu cầu, nội dung, phạm vi, thời gian kiểm tra, danh mục tài liệu mà đơn vị kinh doanh dịch vụ kế toán được kiểm tra phải chuẩn bị.

- Thời gian thông báo: chậm nhất 10 ngày làm việc trước ngày bắt đầu cuộc kiểm tra.

Giai đoạn thực hiện kiểm tra:

- Bước 1: Đoàn kiểm tra làm việc với đối tượng được kiểm tra

- Trưởng Đoàn kiểm tra công bố Quyết định kiểm tra của cơ quan chủ trì kiểm tra về việc kiểm tra trực tiếp hoạt động kinh doanh dịch vụ kế toán;

- Tổ chức, cá nhân được kiểm tra bố trí người có chức năng, thẩm quyền phù hợp để phối hợp công việc với Đoàn kiểm tra;

- Đại diện đối tượng được kiểm tra báo cáo tình hình tổ chức, hoạt động, quy trình cung cấp dịch vụ kế toán cho khách hàng;

- Thành viên Đoàn kiểm tra ký “Cam kết về tính độc lập và bảo mật của thành viên Đoàn kiểm tra” với sự chứng kiến của đối tượng được kiểm tra.

- Tổ chức, cá nhân được kiểm tra cung cấp các hồ sơ, tài liệu đã được yêu cầu cho Đoàn kiểm tra.

- Bước 2: Thực hiện kiểm tra các nội dung theo Quyết định kiểm tra

- Kiểm tra tình hình tuân thủ các quy định của pháp luật về hành nghề, kinh doanh dịch vụ kế toán và pháp luật kế toán liên quan;

- Kiểm tra tình hình tuân thủ chuẩn mực nghề nghiệp, chế độ kế toán và pháp luật kế toán liên quan.

Giai đoạn kết thúc kiểm tra

- Đoàn kiểm tra phải lập dự thảo Biên bản kiểm tra

- Trao đổi dự thảo Biên bản kiểm tra với người đại diện theo pháp luật của đơn vị được kiểm tra, nếu đối tượng được kiểm tra có nội dung chưa nhất trí với các ý kiến đánh giá hoặc ý kiến kết luận của Đoàn kiểm tra thì ghi rõ trong Biên bản kiểm tra.

- Thông qua Biên bản kiểm tra, người đại diện theo pháp luật của đơn vị được kiểm tra, Trưởng Đoàn kiểm tra và các thành viên Đoàn kiểm tra có trách nhiệm ký Biên bản kiểm tra ngay sau khi kết thúc cuộc kiểm tra.

Giai đoạn sau kiểm tra

- Xử lý các vấn đề còn có ý kiến khác nhau về kết quả kiểm tra (nếu có).

- Cơ quan chủ trì kiểm tra lập, công khai Báo cáo tổng hợp kết quả kiểm tra.

Tổ chức, cá nhân hoạt động kinh doanh dịch vụ kế toán thuế cần chuẩn bị danh mục tài liệu nào khi được kiểm tra giám sát?

Trước khi thực hiện kiểm tra, Đoàn kiểm tra sẽ thông báo bằng văn bản đến đơn vị hoạt động dịch vụ kế toán thuế các danh mục tài liệu cần phải chuẩn bị như:

- Bản báo cáo tình hình tổ chức, hoạt động, quy trình cung cấp dịch vụ kế toán thuế cho khách hàng;

- Hồ sơ dịch vụ kế toán;

- Chứng từ kế toán của doanh nghiệp: phiếu thu, phiếu chi, phiếu xuất kho, phiếu nhập kho…

- Sổ kế toán, sổ ghi nhật ký chung của doanh nghiệp;

- Đối với cá nhân hành nghề dịch vụ kế toán thuế cần chuẩn bị: Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán của các kế toán viên hành nghề; Hợp đồng lao động làm toàn bộ thời gian tại doanh nghiệp kinh doanh dịch vụ kế toán, hộ kinh doanh dịch vụ kế toán; Chứng chỉ kế toán viên hoặc chứng chỉ kiểm toán viên; Giấy phép lao động tại Việt Nam của người đăng ký hành nghề dịch vụ kế toán là người nước ngoài…

- Đối với tổ chức, doanh nghiệp kinh doanh dịch vụ kế toán thuế cần chuẩn bị: Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứng nhận đăng ký đầu tư hoặc giấy tờ khác có giá trị tương đương theo quy định của pháp luật; Giấy chứng nhận đủ điểu kiện kinh doanh dịch vụ kế toán; Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán của các kế toán viên hành nghề; Hợp đồng lao động giữa doanh nghiệp với các kế toán viên hành nghề…

Quý khách hàng có nhu cầu tư vấn cụ thể về quy trình kiểm tra giám sát cho dịch vụ kế toán thuế và sử dụng dịch vụ kế toán thuế xin vui lòng liên hệ Công ty luật Việt An để được hỗ trợ tốt nhất!