Theo quy định tại khoản 2 Điều 16 Luật Thương mại 2005 thì thương nhân nước ngoài có quyền thành lập văn phòng đại diện (VPĐD) tại Việt Nam. Tuy nhiên, văn phòng đại diện chỉ được thực hiện các hoạt động xúc tiến thương mại mà không được thực hiện các hoạt động trực tiếp sinh lời tại Việt Nam; vì vậy, nghĩa vụ thuế của một văn phòng đại diện nước ngoài hẹp hơn so với một công ty. Ở bài viết này, Đại lý thuế Việt An sẽ cung cấp thông tin đến quý khách hàng về nghĩa vụ thuế đối văn phòng đại diện nước ngoài.

Quyền và nghĩa vụ của văn phòng đại diện nước ngoài

Theo Điều 17, Điều 18 Luật Thương mại 2005 quy định:

Văn phòng đại diện nước ngoài không được phép giao kết, thực hiện các hoạt động có sinh lợi trực tiếp tại Việt Nam mà chỉ được thực hiện các hoạt động xúc tiến thương mại bao gồm hoạt động khuyến mại, quảng cáo thương mại, trưng bày, giới thiệu hàng hoá, dịch vụ và hội chợ, triển lãm thương mại.

Nghĩa vụ thuế của văn phòng đại diện nước ngoài

Đối với Văn phòng đại diện của doanh nghiệp nước ngoài tại Việt Nam sẽ phải thực hiện nghĩa vụ thuế đối với các loại thuế sau:

Thuế môn bài

Căn cứ theo quy định tại Điều 2 Nghị định 139/2016/NĐ-CP có nội dung như sau: Người nộp lệ phí môn bài là tổ chức, cá nhân hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, trừ trường hợp quy định tại Điều 3 Nghị định này, bao gồm

- Doanh nghiệp được thành lập theo quy định của pháp luật.

- Tổ chức được thành lập theo Luật hợp tác xã.

- Đơn vị sự nghiệp được thành lập theo quy định của pháp luật.

- Tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội, tổ chức xã hội – nghề nghiệp, đơn vị vũ trang nhân dân.

- Tổ chức khác hoạt động sản xuất, kinh doanh.

- Chi nhánh, văn phòng đại diện và địa điểm kinh doanh của các tổ chức quy định tại các khoản 1, 2, 3, 4 và 5 Điều này (nếu có).

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh.

Như vậy, văn phòng đại diện của các thương nhân nước ngoài sẽ thuộc đối tượng phải chịu thuế môn bài. Tuy nhiên, cũng có các trường hợp mà văn phòng đại diện của các thương nhân nước ngoài không phải chịu thuế môn bài. Các trường hợp được miễn lệ phí môn bài, gồm:

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống.

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh không thường xuyên; không có địa điểm cố định theo hướng dẫn của Bộ Tài chính.

- Cá nhân, nhóm cá nhân, hộ gia đình sản xuất muối.

- Tổ chức, cá nhân, nhóm cá nhân, hộ gia đình nuôi trồng, đánh bắt thủy, hải sản và dịch vụ hậu cần nghề cá.

- Điểm bưu điện văn hóa xã; cơ quan báo chí (báo in, báo nói, báo hình, báo điện tử).

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh của hợp tác xã hoạt động dịch vụ kỹ thuật trực tiếp phục vụ sản xuất nông nghiệp.

- Quỹ tín dụng nhân dân xã; hợp tác xã chuyên kinh doanh dịch vụ phục vụ sản xuất nông nghiệp; chi nhánh, văn phòng đại diện, địa điểm kinh doanh của hợp tác xã và của doanh nghiệp tư nhân kinh doanh tại địa bàn miền núi. Địa bàn miền núi được xác định theo quy định của Ủy ban Dân tộc.

Như vậy, nếu văn phòng đại diện chỉ thực hiện việc giao dịch, các công tác hành chính văn phòng và xúc tiến thương mại và không tiến hành hoạt động kinh doanh cũng như ký kết hợp đồng thì không phải nộp thuế.

Đối với văn phòng đại diện thực hiện hoạt động sản xuất kinh doanh thì sẽ phải nộp lệ phí môn bài là: 1.000.000 đồng/năm theo quy định tại Điểm c Khoản 1 Điều 4 Nghị định 139/2016/NĐ-CP.

Thuế thu nhập cá nhân

Khác với thuế môn bài thì thuế thu nhập cá nhân là loại thuế bắt buộc phải nộp đối với các văn phòng đại diện của thương nhân nước ngoài, căn cứ theo quy định tại Khoản 1 Điều 24 Thông tư 111/2013/TT-BTC, Điều 2; Điều 3 Nghị Định 65/2013/ NĐ-CP và Khoản 2 Điều 3 Luật Thuế thu nhập cá nhân.

Văn phòng đại diện khi nộp thuế thu nhập các nhân có trách nhiệm khấu trừ, kê khai, nộp thuế thu nhập cá nhân đối với phần thu nhập từ tiền công, tiền lương của nhân viên văn phòng đại diện

Thủ tục và nộp thuế thu nhập cá nhân được thực hiện theo hướng dẫn tại Điều 16 Thông tư số 156/2013/TT-BTC ngày 6/11/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP.

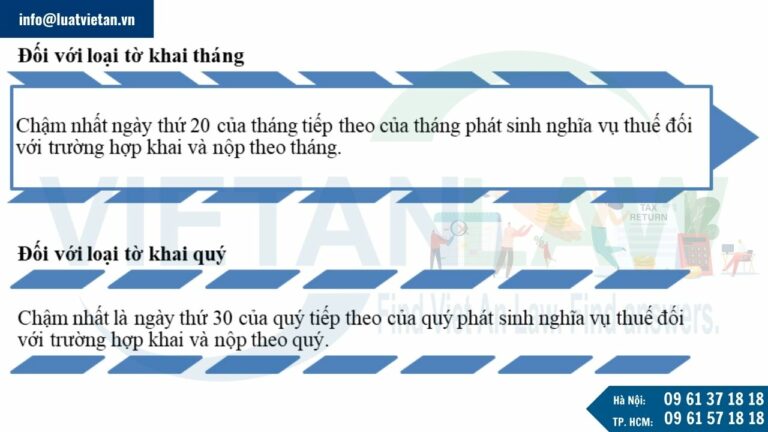

Văn phòng đại diện phải nộp hồ sơ khai thuế hàng tháng (Quý) đối với những sắc thuế Văn phòng đại diện phát sinh phải nộp hoặc phải nộp thay; các sắc thuế không phát sinh, Văn phòng đại diện không phải nộp hồ sơ khai thuế. Và hồ sơ kê khai thuế cho cá nhân Việt Nam bao gồm những mẫu sau:

- Tờ khai khấu trừ thuế thu nhập cá nhân (Mẫu 02/KK-TNCN) (Theo Thông tư 156/2013/TT-BTC)

- Bảng kê chi tiết thu nhập thường xuyên.

- Mẫu đăng ký người phụ thuộc giảm trừ gia cảnh (Mẫu 16/ĐK-TNCN) (theo Thông tư 156/2013/TT-BTC) (Nếu có) kèm hồ sơ chứng minh.

Thời hạn một văn phòng đại diện phải nộp thuế thu nhập và tờ khai đăng ký thuế được chia là hai trường hợp:

Quyết toán thuế TNCN

- Quyết toán thuế TNCN năm cho nhân viên

- Quyết toán thuế cho văn phòng đại diện theo quy định

- Nộp báo cáo quyết toán thuế cho cơ quan thuế

Báo cáo tình hình hoạt động VPĐD

Theo Nghị định 07/2016/NĐ-CP của Chính phủ quy định chi tiết Luật Thương mại về Văn phòng đại diện (Văn phòng), Chi nhánh của thương nhân nước ngoài tại Việt Nam: “Định kỳ hàng năm, trước ngày làm việc cuối cùng của tháng 01 năm kế tiếp, Văn phòng đại diện, Chi nhánh phải gửi báo cáo bằng văn bản về hoạt động trong năm của mình tới cơ quan cấp Giấy phép thành lập Văn phòng đại diện, Chi nhánh”.

Do đó, Văn phòng có nghĩa vụ báo cáo, cung cấp tài liệu hoặc làm sáng tỏ các vấn đề liên quan đến hoạt động theo yêu cầu của cơ quan quản lý nhà nước có thẩm quyền.

Thời hạn nộp Báo cáo hoạt động hàng năm

Các Văn phòng nên nộp Báo cáo hoạt động hàng năm cho Sở Công Thương – theo nơi cấp giấy phép, chậm nhất là ngày 30 tháng 01 của năm tiếp theo.

Báo cáo thường niên của Văn phòng về hoạt động bao gồm những nội dung gì?

Số người hiện đã/đang làm việc tại văn phòng (bao gồm Trưởng văn phòng đại diện và nhân viên):

- Thông tin và số lượng nhân viên hiện tại.

- Thông tin và số lượng nhân viên đã nghỉ.

Hoạt động của Văn phòng:

- Hoạt động thương mại (Các hoạt động chính và kết quả đạt được trong năm).

- Các hoạt động khác.

Dịch vụ kế toán thuế thuế cho văn phòng đại diện nước ngoài của Đại lý thuế Việt An

- Tư vấn các vấn đề thuế liên quan đến hoạt động của văn phòng đại diện nước ngoài tại Việt Nam;

- Tư vấn các vấn đề liên quan đến hợp đồng lao động; giấy phép lao động, thẻ tạm trú cho nhân viên là người nước ngoài làm việc tại văn phòng đại diện nước ngoài tại Việt Nam;

- Tư vấn xây dựng chế độ lương, thưởng, phúc lợi, bảo hiểm xã hội, bảo hiểm y tế cho người lao động làm việc tại văn phòng đại diện nước ngoài tại Việt Nam;

- Đại diện kê khai, quyết toán thuế cho văn phòng đại diện nước ngoài tại Việt Nam;

- Lập bảng lương, kê khai nộp tờ khai khấu trừ thuế TNCN theo tháng;

- Lập sổ quỹ tiền mặt, rà soát sao kê tài khoản ngân hàng với các khoản chi thực tế của VPĐD;

- Kê khai và nộp BHXH cho VPĐD theo tháng;

- Kê khai nộp tờ khai quyết toán thuế TNCN năm cho VPĐD;

- Lập thư xác nhận thu nhập và chứng từ khấu trừ thuế TNCN cho nhân viên của VPĐD;

- Lập báo cáo thường niên (năm) gửi Sở Công Thương.

Quý khách hàng có bất kỳ khó khăn hoặc câu hỏi liên quan đến dịch vụ thư ký văn phòng đại diện nước ngoài, vui lòng liên hệ Đại lý thuế Việt An để được luật sư tư vấn cụ thể nhất.