Ngoại tệ là đồng tiền của quốc gia, vùng lãnh thổ khác hoặc đồng tiền chung châu Âu và đồng tiền chung khác được sử dụng trong thanh toán quốc tế và khu vực. Trong bối cảnh hội nhập kinh tế quốc tế và sự phát triển mạnh mẽ của các thị trường toàn cầu, việc sử dụng ngoại tệ nói riêng và ngoại hối nói chung trong hoạt động của doanh nghiệp đã trở thành một yếu tố quan trọng. Vậy khi sử dụng ngoại tệ trong hoạt động của doanh nghiệp cần lưu ý những vấn đề gì? Sau đây, Luật Việt An sẽ tư vấn giải đáp thắc mắc cho quý khách hàng.

Các trường hợp được sử dụng ngoại tệ trong hoạt động của doanh nghiệp trên lãnh thổ Việt Nam

Căn cứ Điều 4 Thông tư số 32/2013/TT-NHNN, được sửa đổi bổ sung bởi Thông tư số 16/2015/TT-NHNN, Thông tư số 03/2019/TT-NHNN, các trường hợp sử dụng ngoại tệ trong hoạt động doanh nghiệp trên lãnh thổ Việt Nam, bao gồm:

Điều chuyển vốn nội bộ trong doanh nghiệp

Doanh nghiệp được điều chuyển vốn nội bộ bằng ngoại tệ chuyển khoản giữa tài khoản của tổ chức đó với tài khoản của đơn vị phụ thuộc không có tư cách pháp nhân và ngược lại.

Góp vốn bằng ngoại tệ

Doanh nghiệp được góp vốn bằng ngoại tệ chuyển khoản để thực hiện dự án đầu tư nước ngoài tại Việt Nam thông qua các tài khoản vốn đầu tư trực tiếp.

Giao dịch trong đấu thầu

Người cư trú là nhà thầu trong nước, nhà thầu nước ngoài thực hiện theo quy định sau:

- Đối với chi phí ngoài nước liên quan đến việc thực hiện gói thầu thông qua đấu thầu quốc tế theo quy định tại Luật Đấu thầu: nhà thầu được chào thầu bằng ngoại tệ và nhận thanh toán bằng ngoại tệ chuyển khoản từ chủ đầu tư, nhà thầu chính để thanh toán, chi trả và chuyển ra nước ngoài.

- Đối với việc thực hiện gói thầu theo quy định của pháp luật về dầu khí: nhà thầu được chào thầu bằng ngoại tệ và nhận thanh toán bằng ngoại tệ chuyển khoản từ chủ đầu tư, nhà thầu chính để thanh toán, chi trả và chuyển ra nước ngoài.

Đối với doanh nghiệp bảo hiểm

Người cư trú là doanh nghiệp bảo hiểm thực hiện theo quy định sau:

- Được báo giá, định giá, ghi giá dịch vụ bảo hiểm trong hợp đồng bằng ngoại tệ và nhận thanh toán bằng ngoại tệ chuyển khoản từ bên mua bảo hiểm đối với hàng hóa, dịch vụ phải mua tái bảo hiểm ở nước ngoài;

- Trường hợp phát sinh tổn thất đối với phần tái bảo hiểm ra nước ngoài, người cư trú là tổ chức mua bảo hiểm được nhận số tiền bồi thường bằng ngoại tệ chuyển khoản từ công ty tái bảo hiểm nước ngoài thông qua doanh nghiệp bảo hiểm để thanh toán các chi phí khắc phục tổn thất ở nước ngoài.

Đối với doanh nghiệp chế xuất

Ngoại tệ trong hoạt động doanh nghiệp chế xuất thực hiện theo quy định sau:

- Được ghi giá trong hợp đồng bằng ngoại tệ và thanh toán bằng ngoại tệ chuyển khoản khi mua hàng hóa từ thị trường nội địa để sản xuất, gia công, tái chế, lắp ráp hàng xuất khẩu hoặc để xuất khẩu, trừ hàng hóa thuộc diện cấm xuất khẩu. Doanh nghiệp trong nước được báo giá, định giá bằng ngoại tệ và nhận thanh toán bằng ngoại tệ chuyển khoản khi bán hàng hóa cho doanh nghiệp chế xuất;

- Được báo giá, định giá, ghi giá trong hợp đồng bằng ngoại tệ và thanh toán, nhận thanh toán bằng ngoại tệ chuyển khoản với doanh nghiệp chế xuất khác.

Đối với doanh nghiệp kinh doanh trong lĩnh vực vận chuyển hàng không, khách sạn, du lịch

Doanh nghiệp kinh doanh trong lĩnh vực vận chuyển hàng không, khách sạn, du lịch được niêm yết, quảng cáo giá hàng hóa, dịch vụ bằng Đồng Việt Nam và ngoại tệ tương đương trên trang tin điện tử, ấn phẩm chuyên ngành (không bao gồm thực đơn và bảng giá dịch vụ) chỉ sử dụng tiếng nước ngoài.

Trả lương cho người lao động

Doanh nghiệp được thỏa thuận và trả lương, thưởng, phụ cấp trong hợp đồng lao động bằng ngoại tệ chuyển khoản hoặc tiền mặt cho người không cư trú và người cư trú là người nước ngoài làm việc cho chính tổ chức đó.

Thực hiện hợp đồng ủy thác xuất nhập khẩu

Doanh nghiệp thực hiện hợp đồng ủy thác nhập khẩu, xuất khẩu theo quy định sau:

- Người cư trú nhận ủy thác nhập khẩu được ghi giá trong hợp đồng ủy thác nhập khẩu bằng ngoại tệ và nhận thanh toán bằng ngoại tệ chuyển khoản đối với giá trị hợp đồng nhập khẩu từ bên ủy thác nhập khẩu;

- Người cư trú nhận ủy thác xuất khẩu được ghi giá trong hợp đồng ủy thác xuất khẩu bằng ngoại tệ và thanh toán bằng ngoại tệ chuyển khoản đối với giá trị hợp đồng xuất khẩu cho bên ủy thác xuất khẩu.

Lưu ý quy định hạn chế sử dụng ngoại tệ của doanh nghiệp trên lãnh thổ Việt Nam

Căn cứ Điều 3 Thông tư số 32/2013/TT-NHNN, được sửa đổi bổ sung bởi Thông tư số 16/2015/TT-NHNN, Thông tư số 03/2019/TT-NHNN, trừ các trường hợp được sử dụng ngoại hối như đã phân tích trên, mọi giao dịch, thanh toán, niêm yết, quảng cáo, báo giá, định giá, ghi giá trong hợp đồng, thỏa thuận và các hình thức tương tự khác (bao gồm cả quy đổi hoặc điều chỉnh giá hàng hóa, dịch vụ, giá trị của hợp đồng, thỏa thuận) của doanh nghiệp sẽ không được thực hiện bằng ngoại tệ.

Lưu ý trường hợp sử dụng ngoại tệ trong hoạt động của doanh nghiệp FDI

Mở và sử dụng tài khoản vốn đầu tư trực tiếp

Doanh nghiệp FDI phải mở tài khoản vốn đầu tư trực tiếp. Tài khoản vốn đầu tư trực tiếp là tài khoản thanh toán bằng ngoại tệ hoặc bằng đồng Việt Nam do doanh nghiệp có vốn đầu tư trực tiếp nước ngoài, nhà đầu tư nước ngoài mở tại ngân hàng được phép để thực hiện các giao dịch liên quan đến hoạt động đầu tư trực tiếp nước ngoài vào Việt Nam theo quy định tại Điều 5, Điều 6 và Điều 7 Thông tư 06/2019/TT-NHNN.

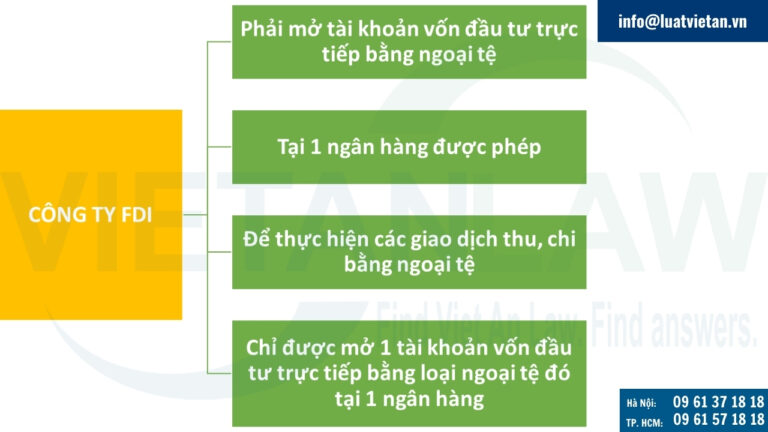

Theo Điều 5 Thông tư 06/2019/TT-NHNN, doanh nghiệp FDI mở tài khoản vốn đầu tư trực tiếp phải lưu ý sử dụng ngoại tệ như sau:

- Phải mở tài khoản vốn đầu tư trực tiếp bằng ngoại tệ tại 01 (một) ngân hàng được phép để thực hiện các giao dịch thu, chi hợp pháp bằng ngoại tệ liên quan đến hoạt động đầu tư trực tiếp nước ngoài vào Việt Nam;

- Tương ứng với loại ngoại tệ thực hiện góp vốn đầu tư, chỉ được mở 01 (một) tài khoản vốn đầu tư trực tiếp bằng loại ngoại tệ đó tại 01 (một) ngân hàng được phép.

Các giao dịch trên tài khoản vốn đầu tư trực tiếp bằng ngoại tệ

Các giao dịch trên tài khoản vốn đầu tư trực tiếp bằng ngoại tệ của doanh nghiệp FDI thực hiện theo hướng dẫn tại Điều 6 Thông tư 06/2019/TT-NHNN, cụ thể:

Các giao dịch thu như:

- Thu chuyển khoản tiền góp vốn đầu tư trực tiếp bằng ngoại tệ của nhà đầu tư nước ngoài, nhà đầu tư Việt Nam trong doanh nghiệp có vốn đầu tư trực tiếp nước ngoài;

- Thu chuyển khoản tiền thanh toán giá trị chuyển nhượng vốn đầu tư, dự án đầu tư;

- Thu chuyển khoản ngoại tệ mua từ tổ chức tín dụng được phép để chuyển vốn, lợi nhuận và nguồn thu hợp pháp ra nước ngoài;

- Thu chuyển khoản từ tài khoản thanh toán bằng ngoại tệ mở tại ngân hàng được phép của chính doanh nghiệp có vốn đầu tư trực tiếp nước ngoài để chuyển vốn, lợi nhuận và nguồn thu hợp pháp ra nước ngoài cho nhà đầu tư nước ngoài;

- Thu chuyển đổi ngoại tệ để thực hiện góp vốn đầu tư trong trường hợp đồng tiền góp vốn khác với đồng tiền của tài khoản vốn đầu tư trực tiếp đã mở;…

Các giao dịch chi như:

- Chi chuyển khoản sang tài khoản thanh toán bằng ngoại tệ mở tại ngân hàng được phép của chính doanh nghiệp có vốn đầu tư trực tiếp nước ngoài;

- Chi bán ngoại tệ cho tổ chức tín dụng được phép để chuyển vào tài khoản thanh toán bằng đồng Việt Nam của chính doanh nghiệp có vốn đầu tư trực tiếp nước ngoài;

- Chi chuyển khoản tiền thanh toán giá trị chuyển nhượng vốn đầu tư, dự án đầu tư cho bên chuyển nhượng ở nước ngoài hoặc chi bán ngoại tệ để thanh toán giá trị chuyển nhượng vốn đầu tư, dự án đầu tư cho bên chuyển nhượng tại Việt Nam bằng đồng Việt Nam;

- Chi chuyển khoản lợi nhuận và các nguồn thu hợp pháp bằng ngoại tệ từ hoạt động đầu tư trực tiếp nước ngoài vào Việt Nam của nhà đầu tư nước ngoài ra nước ngoài;…

Lưu ý về ngoại tệ trong chuyển nhượng vốn đầu tư và dự án đầu tư

Đồng tiền định giá, thanh toán giá trị chuyển nhượng vốn đầu tư, dự án đầu tư trong hoạt động đầu tư trực tiếp nước ngoài vào Việt Nam:

- Việc định giá, thanh toán giá trị chuyển nhượng vốn đầu tư, dự án đầu tư giữa hai người không cư trú được phép thực hiện bằng ngoại tệ;

- Việc định giá, thanh toán giá trị chuyển nhượng vốn đầu tư, dự án đầu tư giữa người cư trú và người không cư trú, giữa người cư trú với nhau phải thực hiện bằng đồng Việt Nam.

Trên đây là tư vấn của Luật Việt An về sử dụng ngoại tệ trong hoạt động của doanh nghiệp. Qúy khách hàng có thắc mắc liên quan, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!