Hiện nay, các quy định về sở hữu trí tuệ nói chung vẫn đang còn khá xa lạ đối với một bộ phận đông đảo người dân nước ta, bởi đây là một vấn đề không nhận được nhiều sự chú ý. Chính vì vậy mà trong quá trình chuyển nhượng các quyền về sở hữu trí tuệ, người dân sẽ có thể gặp phải một số vấn đề liên quan tới thuế. Trong bài viết dưới đây, Luật Việt An sẽ trả lời thắc mắc của quý khách liên quan đến vấn đề: “Có phải nộp thuế khi chuyển nhượng quyền tác giả không?”.

Quyền tác giả, chuyển nhượng quyền tác giả là gì?

Quyền tác giả được định nghĩa tại quy định tại khoản 1 Điều 4 Luật Sở hữu trí tuệ 2005, sửa đổi, bổ sung năm 2009, đây là quyền của tổ chức, cá nhân đối với tác phẩm do mình sáng tạo ra hoặc sở hữu.

Chuyển nhượng quyền tác giả là việc chủ sở hữu quyền tác giả chuyển giao quyền sở hữu đối với quyền công bố tác phẩm, quyền tài sản, quyền của người biểu diễn, quyền của nhà sản xuất bản ghi âm, ghi hình, quyền của tổ chức phát sóng cho tổ chức, cá nhân khác theo hợp đồng hoặc theo quy định của pháp luật có liên quan.

Trong trường hợp tác phẩm, cuộc biểu diễn, bản ghi âm, ghi hình hay chương trình phát sóng có đồng chủ sở hữu thì việc chuyển nhượng quyền tác giả phải được sự đồng ý của tất cả các chủ sở hữu; ngoài ra, nếu các tác phẩm, cuộc biểu diễn, bản ghi âm, ghi hình hay chương trình phát sóng có cả phần riêng biệt có thể tách ra để sử dụng độc lập thì chủ sở hữu quyền tác giả của các phần đó có thể tự do chuyển nhượng cho tổ chức, cá nhân khác mà không cần sự đồng ý của các đồng chủ sở hữu khác.

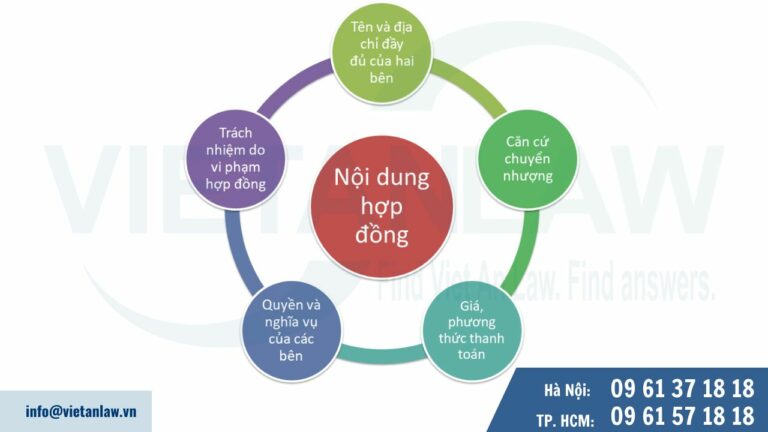

Việc chuyển nhượng quyền tác giả phải được lập thành văn bản và cần bao gồm những nội dung chủ yếu sau:

- Tên và địa chỉ đầy đủ của bên chuyển nhượng và bên được chuyển nhượng;

- Căn cứ chuyển nhượng;

- Giá, phương thức thanh toán quyền tác giả;

- Quyền và nghĩa vụ của các bên;

- Trách nhiệm do vi phạm hợp đồng.

Có phải nộp thuế khi chuyển nhượng quyền tác giả không?

Theo quy định về các khoản thu nhập chịu thuế tại khoản 7 Điều 2 Thông tư 111/2012/TT-BTC có quy định về việc phải đóng thuế thu nhập cá nhân cho khoản thu nhập từ bản quyền. Cụ thể, thu nhập từ bản quyền là thu nhập nhận được khi chuyển nhượng, chuyển giao quyền sở hữu, quyền sử dụng các đối tượng của quyền sở hữu trí tuệ theo quy định của Luật Sở hữu trí tuệ; thu nhập từ chuyển giao công nghệ theo quy định của Luật Chuyển giao công nghệ.

Đối tượng của quyền sở hữu trí tuệ phải nộp thuế khi chuyển nhượng là những đối tượng sau:

- Đối tượng quyền tác giả bao gồm các tác phẩm văn học, tác phẩm nghệ thuật, khoa học; đối tượng quyền liên quan đến quyền tác giả bao gồm: ghi hình, ghi âm chương trình phát sóng, tín hiệu vệ tinh mang chương trình được mã hoá.

- Đối tượng quyền sở hữu công nghiệp bao gồm sáng chế, kiểu dáng công nghiệp, thiết kế bố trí mạch tích hợp bán dẫn, bí mật kinh doanh, nhãn hiệu, tên thương mại và chỉ dẫn địa lý.

- Đối tượng quyền đối với giống cây trồng là vật liệu nhân giống và vật liệu thu hoạch.

Như vậy, cá nhân là chủ sở hữu khi thực hiện chuyển nhượng quyền tác giả, cụ thể là khi chuyển nhượng quyền tác giả của các các tác phẩm văn học, tác phẩm nghệ thuật, khoa học thì phải chịu thuế thu nhập cá nhân.

Căn cứ tính thuế khi chuyển nhượng quyền tác giả

Theo quy định tại Điều 13 Thông tư 111/2013/TT-BTC, căn cứ tính thuế đối với thu nhập từ tiền bản quyền chính là thu nhập tính thuế và thuế suất.

Thu nhập tính thuế

Cụ thể, thu nhập tính thuế là phần thu nhập vượt trên 10 triệu đồng theo hợp đồng chuyển nhượng quyền tác giả, điều này không phụ thuộc vào số lần thanh toán hoặc số lần nhận tiền mà người nộp thuế nhập được khi chuyển quyền sử dụng các đối tượng của quyền tác giả. Trong trường hợp cùng là một đối tượng của quyền tác giả nhưng lại chia làm nhiều hợp đồng chuyển nhượng thì thu nhập tính thuế là phần thu nhập vượt trên 10 triệu đồng tính trên tổng các hợp đồng .

Đối với trường hợp các đồng chủ sở hữu chuyển nhượng quyền tác giả, thu nhập tính thuế sẽ được phân chia cho từng cá nhân sở hữu quyền tác giả. Tỷ lệ phân chia được căn cứ theo giấy chứng nhận quyền sở hữu hoặc quyền sử dụng của cơ quan Nhà nước có thẩm quyền.

Thuế suất

Thuế suất thuế thu nhập cá nhân khi thực hiện chuyển nhượng quyền tác giả là 5%.

Thời điểm xác định thu nhập tính thuế chính là thời điểm bên nhận chuyển nhượng trả tiền bản quyền cho chủ sở hữu tác phẩm văn học, tác phẩm nghệ thuật, khoa học.

Cách tính thuế thu nhập cá nhân phải nộp như sau:

Thủ tục cần thực hiện sau khi chuyển nhượng quyền tác giả

Sau khi nhận chuyển nhượng quyền tác giả, tổ chức, cá nhân nhận chuyển nhượng cần phải tiến hành thủ tục xin cấp đổi Giấy chứng nhận đăng ký quyền tác giả.

Hồ sơ xin cấp đổi Giấy chứng nhận đăng ký quyền tác giả bao gồm các tài liệu sau:

- Tờ khai đăng ký quyền tác giả do chính tác giả, chủ sở hữu quyền tác giả ký tên hoặc điểm chỉ, trừ trường hợp không có khả năng về thể chất để ký tên hoặc điểm chỉ;

- 02 bản sao của tác phẩm, bản định hình cuộc biểu diễn, bản ghi âm, ghi hình, chương trình phát sóng;

- Văn bản ủy quyền nếu người nộp hồ sơ là người được tác giả, chủ sở hữu quyền tác giả ủy quyền theo quy định;

- Bản gốc Giấy chứng nhậnđăng ký quyền tác giả kèm bản sao tác phẩm, bản định hình cuộc biểu diễn, bản ghi âm, ghi hình, chương trình phát sóng đã được đóng dấu, ghi số Giấy chứng nhận đăng ký quyền tác giả.

Hồ sơ được nộp tại Cục Bản quyền tác giả – Bộ Văn hóa, Thể thao và Du lịch có địa chỉ: Số 33 ngõ 294/2 Kim Mã, Quận Ba Đình, Hà Nội và số điện thoại: (024)-3.823.6908.

Sau 12 ngày làm việc kể từ ngày nhận được hồ sơ đầy đủ và hợp lệ, cơ quan có thẩm quyền tiến hành cấp Giấy chứng nhận đăng ký quyền tác giả cho bên nhận chuyển nhượng quyền tác giả.

Như vậy, khi chủ sở hữu quyền tác giả thực hiện chuyển nhượng quyền tác giả cho tổ chức, cá nhân khác thì phải nộp thuế thu nhập cá nhân với mức thuế suất là 5%.

Trên đây là nội dung tư vấn của Luật Việt An, nếu khách hàng có bất kỳ thắc mắc gì hoặc cần hỗ trợ về tư vấn các vấn đề liên quan tới sở hữu trí tuệ nói chung và đăng ký bản quyền tác giả nói riêng, xin vui lòng liên hệ Luật Việt An để được tư vấn cụ thể!