(Quy định tại Nghị định 236/2025/NĐ-CP hướng dẫn thi hành Nghị quyết 107/2023/QH15)

Ngày 29/11/2023, Quốc hội đã biểu quyết thông qua Nghị quyết áp dụng thuế TNDN bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu 2023, có hiệu lực thi hành từ ngày 01/01/2024. Thuế tối thiểu toàn cầu về bản chất là thuế TNDN bổ sung đối với các trường hợp có mức thuế thực tế thấp hơn mức thuế tối thiểu do OECD đề xuất để áp dụng trên toàn cầu. Việc ban hành chính sách thuế TNDN bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu tại Việt Nam là phù hợp với chủ trương, đường lối của Đảng và Nhà nước. Nhằm quy định chi tiết Nghị quyết 107/2023/QH15, ngày 29/8/2025, Chính phủ ban hành Nghị định 236/2025/NĐ-CP quy định cụ thể về việc áp dụng thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu (thuế tối thiểu toàn cầu). Sau đây, Luật Việt An sẽ cập nhật những nội dung đáng chú ý trong quy định mới này.

Thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu là gì?

Ngày 08/10/2021, OECD đưa ra tuyên bố Khung giải pháp Hai trụ cột, trong đó Trụ cột thứ hai đặt ra mức thuế tối thiểu toàn cầu 15% đối với các công ty đa quốc gia nhằm ngăn các công ty này chuyển lợi nhuận sang quốc gia có thuế suất thấp để tránh thuế. Đối với giải pháp này, các Tập đoàn công ty đa quốc gia (MNE) có mức doanh thu hợp nhất ít nhất 2 năm trong 4 năm liền kề trước năm xem xét đạt tối thiểu 750 triệu EUR căn cứ theo báo cáo tài chính của tập đoàn, thì tập đoàn đó thuộc đối tượng áp dụng Thuế tối thiểu toàn cầu, tức sẽ bị đánh thuế bổ sung phần chênh lệch nếu thuế suất thực tế thấp hơn mức tối thiểu 15%.

Đến ngày 16/12/2022, Diễn đàn hợp tác toàn cầu về BEPS (IF) đã công bố có 138 nước đồng thuận (không phản đối) đối với nội dung về Khung giải pháp Hai trụ cột để giải quyết các thách thức phát sinh từ nền kinh tế kỹ thuật số mà OECD đưa ra ngày 8/10/2021 nêu trên. Việt Nam là thành viên thứ 100 của BEPS và không có ý kiến bảo lưu về nội dung này, nên là một trong những nước đồng thuận. Đến nay, Khung giải pháp Hai trụ cột đã nhận được sự đồng thuận của 142/142 nước thành viên IF.

- Trước bối cảnh các quốc gia có vốn đầu tư lớn vào Việt Nam đã có kế hoạch áp dụng Thuế tối thiểu toàn cầu để giành quyền thu thuế và các quốc gia nhận vốn đầu tư tương tự như Việt Nam đã và đang nghiên cứu chính sách ứng phó, chính sách hỗ trợ nhà đầu tư trước tác động của Thuế tối thiểu toàn cầu.

- Theo Khoản 1 Điều 3 Nghị quyết 107/2023/QH15 quy định: “Quy định chống xói mòn cơ sở thuế toàn cầu là các quy định tại Nghị quyết này và các quy định của Chính phủ phù hợp với bộ quy định về thuế tối thiểu toàn cầu của Diễn đàn hợp tác chung về chống xói mòn cơ sở thuế và chuyển lợi nhuận toàn cầu mà Việt Nam là thành viên (sau đây gọi là Quy định về thuế tối thiểu toàn cầu).”

- Thuế này gọi là thuế bổ sung vì không thay thế thuế thu nhập doanh nghiệp thông thường mà chỉ bổ sung phần chênh lệch giữa mức thuế suất thực nộp tại nước sở tại và mức tối thiểu 15%.

Theo đó, có thể hiểu “Thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu” là loại thuế được áp dụng trong bối cảnh Tổ chức Hợp tác và Phát triển Kinh tế (OECD) cùng Nhóm G20 xây dựng Giải pháp hai trụ cột (BEPS 2.0), trong đó Trụ cột 2 quy định thuế suất tối thiểu toàn cầu đối với thu nhập doanh nghiệp.

Cơ hội khi áp dụng các quy định về thuế tối thiểu toàn cầu mang lại cho Việt Nam

Việc áp dụng các quy định về thuế tối thiểu toàn cầu mang lại cho Việt Nam nhưng cơ hội mới, cụ thể:

- Tăng nguồn thu ngân sách nhà nước từ phần thu thuế bổ sung: Trước đây, nhiều tập đoàn FDI ở Việt Nam được hưởng ưu đãi thuế TNDN rất thấp (5–10%), thậm chí miễn thuế trong một số năm. Điều này làm thất thoát nguồn thu lớn. Khi áp dụng thuế tối thiểu toàn cầu, Việt Nam có quyền thu phần thuế bổ sung còn thiếu thay vì để quốc gia khác (nơi đặt công ty mẹ) thu.

- Tăng cường hội nhập quốc tế: Việc áp dụng Thuế tối thiểu toàn cầu sẽ góp phần tăng cường hội nhập quốc tế của Việt Nam, cải cách hệ thống thuế theo hướng phù hợp với thông lệ và chuẩn mực quốc tế thông qua việc sửa đổi chính sách thuế thu nhập doanh nghiệp và pháp luật có liên quan.

- Giảm thiểu hiện tượng trốn thuế, tránh thuế, chuyển giá, chuyển lợi nhuận: Việc các nước ban hành các chính sách ưu đãi thuế thu nhập doanh nghiệp để thu hút đầu tư nước ngoài khiến cho hiện tượng trốn thuế, tránh thuế, chuyển giá, chuyển lợi nhuận diễn ra ngày càng phức tạp. Các doanh nghiệp đã lợi dụng các cơ hội để chuyển lợi nhuận từ nước có thuế suất cao sang nước có thuế suất thấp hơn, từ đó xảy ra tình trạng thất thu thuế.

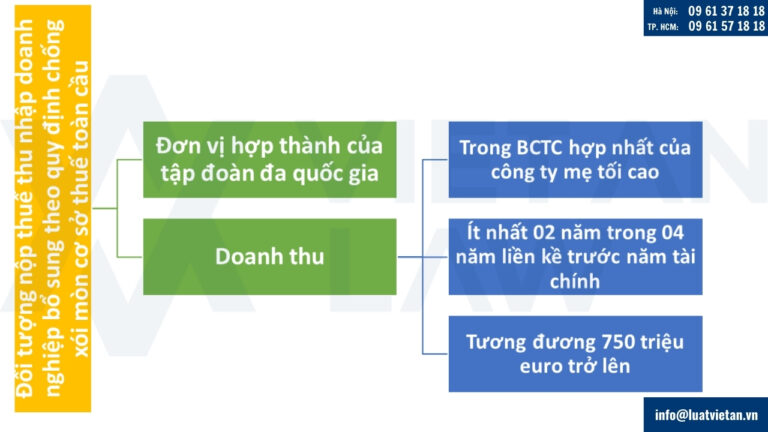

Đối tượng phải nộp thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu

Theo Điều 2 Nghị quyết 107/2023/QH15 và Điều 3 Nghị định 236/2025/NĐ-CP, đối tượng phải nộp thuế TNDN bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu gồm:

Đơn vị hợp thành của tập đoàn đa quốc gia có doanh thu trong báo cáo tài chính hợp nhất của công ty mẹ tối cao ít nhất 02 năm trong 04 năm liền kề trước năm tài chính tương đương 750 triệu euro (EUR) trở lên, trừ các trường hợp sau đây:

- Tổ chức của chính phủ;

- Tổ chức quốc tế;

- Tổ chức phi lợi nhuận;

- Quỹ hưu trí;

- Quỹ đầu tư là công ty mẹ tối cao;

- Tổ chức đầu tư bất động sản là công ty mẹ tối cao;

- Tổ chức có ít nhất 85% giá trị tài sản thuộc sở hữu trực tiếp hoặc gián tiếp thông qua các tổ chức thuộc các trường hợp trên.

Theo đó:

- Đơn vị hợp thành của một tập đoàn đa quốc gia là bất kỳ công ty, tổ chức nào thuộc tập đoàn và bất kỳ cơ sở thường trú nào của một công ty, tổ chức thuộc tập đoàn, bao gồm: Công ty mẹ tối cao; Công ty mẹ trung gian (nếu có); Công ty mẹ bị sở hữu một phần (nếu có); Công ty, tổ chức, đơn vị, cơ sở kinh doanh khác thuộc tập đoàn.

- Tập đoàn đa quốc gia là tập đoàn có ít nhất một đơn vị hợp thành hoặc một cơ sở thường trú không cư trú tại cùng nước với công ty mẹ tối cao.

- Doanh thu tương đương 750 triệu EUR trở lên được xác định theo doanh thu hợp nhất của công ty mẹ tối cao trong một số trường hợp cụ thể như sau: Trường hợp một hoặc nhiều năm tài chính của tập đoàn đa quốc gia có khoảng thời gian khác 12 tháng thì đối với mỗi năm tài chính đó, ngưỡng doanh thu 750 triệu EUR sẽ được xác định tương ứng với số ngày của năm tài chính đó chia cho 365 ngày. Xác định doanh thu hợp nhất của công ty mẹ tối cao trong trường hợp sáp nhập, hợp nhất tại bất kỳ năm tài chính nào trong bốn năm tài chính trước năm tài chính xác định nghĩa vụ thuế theo hướng dẫn tại điểm b Khoản 2 Điều 3 Nghị định 236/2025/NĐ-CP.

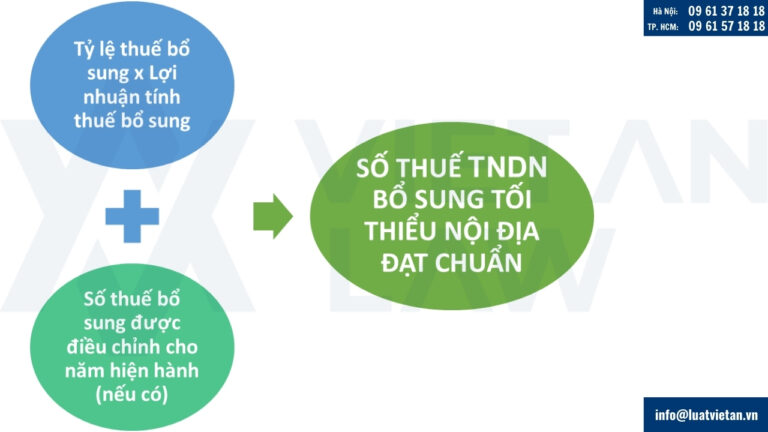

Công thức tính thuế thu nhập doanh nghiệp bổ sung tối thiểu nội địa đạt chuẩn

Theo Điều 4 Nghị quyết 107/2023/QH15 và Điều 4, Điều 5 Nghị định 236/2025/NĐ-CP, đơn vị hợp thành hoặc tập hợp các đơn vị hợp thành của tập đoàn đa quốc gia là người nộp thuế có hoạt động sản xuất, kinh doanh tại Việt Nam và có nơi cư trú tại Việt Nam được xác định theo quy định tại Mục I Phụ lục II phải áp dụng quy định về thuế thu nhập doanh nghiệp bổ sung tối thiểu nội địa đạt chuẩn (QDMTT).

Trường hợp tập đoàn đa quốc gia có nhiều hơn một đơn vị hợp thành tại Việt Nam thì đơn vị hợp thành chịu trách nhiệm kê khai có trách nhiệm xác định nghĩa vụ theo quy định về QDMTT cho tất cả các đơn vị hợp thành tại Việt Nam của tập đoàn đa quốc gia đó.

Theo đó, số thuế thu nhập doanh nghiệp bổ sung tối thiểu nội địa đạt chuẩn được xác định theo công thức sau đây:

Số thuế thu nhập doanh nghiệp bổ sung tối thiểu nội địa đạt chuẩn = (Tỷ lệ thuế bổ sung x Lợi nhuận tính thuế bổ sung) + Số thuế bổ sung được điều chỉnh cho năm hiện hành (nếu có).

Trong đó:

Tỷ lệ thuế bổ sung

Tỷ lệ thuế bổ sung được xác định theo công thức sau đây: Tỷ lệ thuế bổ sung = Thuế suất tối thiểu – Thuế suất thực tế. Tỷ lệ thuế bổ sung được làm tròn đến chữ số thập phân thứ tư.

- Thuế suất tối thiểu là 15%.

- Thuế suất thực tế tại Việt Nam được tính cho mỗi năm tài chính và được xác định theo công thức sau đây:

| Thuế suất thực tế tại Việt Nam | = | Tổng số thuế thu nhập doanh nghiệp tại Việt Nam thuộc phạm vi áp dụng đã được điều chỉnh trong năm tài chính của các đơn vị hợp thành tại Việt Nam |

| Thu nhập ròng tại Việt Nam trong năm tài chính theo Quy định về thuế tối thiểu toàn cầu | ||

Lưu ý:

- Thuế thu nhập doanh nghiệp tại Việt Nam thuộc phạm vi áp dụng bao gồm: Thuế được ghi trong sổ kế toán liên quan đến thu nhập hoặc lợi nhuận của một đơn vị hợp thành hoặc liên quan đến phần thu nhập hoặc phần lợi nhuận của một đơn vị hợp thành khác mà đơn vị đó nắm giữ quyền sở hữu; các loại thuế khác có bản chất tương tự như thuế thu nhập doanh nghiệp, trừ các khoản thuế sau: Thuế bổ sung do công ty mẹ trích trước theo IIR đạt chuẩn (nếu có); thuế bổ sung được trích trước bởi một đơn vị hợp thành theo QDMTT; thuế do đơn vị hợp thành là công ty bảo hiểm nộp thay đối với thu nhập từ đầu tư của chủ hợp đồng bảo hiểm.

- Số thuế thu nhập doanh nghiệp tại Việt Nam thuộc phạm vi áp dụng đã được điều chỉnh là số thuế thu nhập doanh nghiệp tại Việt Nam thuộc phạm vi áp dụng này và được điều chỉnh theo quy định từ điểm 7 đến điểm 11 Mục II Phụ lục II Nghị định 236/2025/NĐ-CP.

Lợi nhuận tính thuế bổ sung

Lợi nhuận tính thuế bổ sung được xác định theo công thức sau đây:

Lợi nhuận tính thuế bổ sung = Thu nhập ròng theo Quy định về thuế tối thiểu toàn cầu – Giá trị tài sản hữu hình và tiền lương được giảm trừ theo Quy định về thuế tối thiểu toàn cầu.

Lưu ý:

- Thu nhập ròng theo Quy định về thuế tối thiểu toàn cầu được xác định đảm bảo nguyên tắc thu nhập hoặc lỗ theo Quy định về thuế tối thiểu toàn cầu của mỗi đơn vị hợp thành là thu nhập hoặc lỗ ròng tại báo cáo tài chính (lập theo chuẩn mực kế toán tài chính sử dụng để lập báo cáo tài chính hợp nhất của công ty mẹ tối cao) của đơn vị hợp thành đó trong năm tài chính xác định nghĩa vụ thuế trước khi có bất kỳ điều chỉnh hợp nhất nào để loại bỏ các giao dịch nội bộ trong tập đoàn khi lập báo cáo tài chính hợp nhất của công ty mẹ tối cao và được điều chỉnh theo quy định từ điểm 1 đến điểm 5 Mục II Phụ lục II Nghị định 236/2025/NĐ-CP.

- Giá trị tài sản hữu hình và tiền lương được giảm trừ theo Quy định về thuế tối thiểu toàn cầu được xác định theo quy định tại khoản 8 Điều 4 Nghị quyết số 107/2023/QH15. Giá trị tài sản hữu hình và tiền lương được giảm trừ theo Quy định về thuế tối thiểu toàn cầu tại Việt Nam gồm tổng các khoản giảm trừ về tài sản hữu hình và tổng các khoản giảm trừ về tiền lương của mỗi đơn vị hợp thành, trừ các đơn vị hợp thành là đơn vị đầu tư.

Số thuế bổ sung được điều chỉnh cho năm hiện hành

Số thuế bổ sung được điều chỉnh cho năm hiện hành bao gồm:

- Số tiền thuế bổ sung phát sinh trong trường hợp thuế suất thực tế và thuế bổ sung của năm tài chính trước đó phải tính toán lại theo quy định tại điểm 9.4, điểm 11.1, điểm 11.4 Mục II, điểm 1.4 và điểm 9 Mục III Phụ lục II Nghị định 236/2025/NĐ-CP.

- Số tiền thuế bổ sung phát sinh được xác định theo quy định tại điểm 8.5 Mục II Phụ lục II Nghị định này, trừ trường hợp đơn vị hợp thành chịu trách nhiệm kê khai lựa chọn áp dụng quy định tại điểm 8.6 Mục II Phụ lục II. Nghị định 236/2025/NĐ-CP.

Công thức tính tổng hợp thu nhập chịu thuế tối thiểu tại một nước (IIR)

Công ty mẹ tối cao, công ty mẹ bị sở hữu một phần, công ty mẹ trung gian tại Việt Nam là đơn vị hợp thành nắm giữ trực tiếp hoặc gián tiếp quyền sở hữu đơn vị hợp thành chịu thuế suất thấp tại nước ngoài theo Quy định về thuế tối thiểu toàn cầu tại bất kỳ thời điểm nào trong năm tài chính (người nộp thuế) phải:

- Áp dụng quy định tổng hợp thu nhập chịu thuế tối thiểu (sau đây viết tắt là IIR);

- Thực hiện khai và nộp thuế theo IIR bằng phần thuế phân bổ từ thuế bổ sung theo Quy định về thuế tối thiểu toàn cầu của các đơn vị hợp thành chịu thuế suất thấp ở nước ngoài trong năm tài chính

- Trừ trường hợp số thuế bổ sung này được nộp ở nước khác, nơi quy định về tổng hợp thu nhập chịu thuế tối thiểu đạt chuẩn có hiệu lực được ưu tiên áp dụng theo Quy định về thuế tối thiểu toàn cầu về thứ tự ưu tiên thu thuế.

Theo Điều 5 Nghị quyết 107/2023/QH15, tổng số thuế bổ sung tại một nước được xác định theo công thức sau đây:

Tổng số thuế bổ sung tại một nước = (Tỷ lệ thuế bổ sung x Lợi nhuận tính thuế bổ sung) + Số thuế bổ sung được điều chỉnh cho năm hiện hành (nếu có) – Số thuế bổ sung tối thiểu nội địa đạt chuẩn (nếu có).

Việc xác định cụ thể tổng số thuế bổ sung tại một nước được hướng dẫn tại Điều 7 Nghị định 236/2025/NĐ-CP.

Thời hạn kê khai, nộp thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở

Theo Điều 6 Nghị quyết 107/2023/QH15, việc kê khai nộp thuế như sau:

Đối với quy định về thuế thu nhập doanh nghiệp bổ sung tối thiểu nội địa đạt chuẩn

Thời hạn nộp Tờ khai thông tin theo Quy định về thuế tối thiểu toàn cầu, Tờ khai thuế thu nhập doanh nghiệp bổ sung kèm theo Bản thuyết minh giải trình chênh lệch do khác biệt giữa các chuẩn mực kế toán tài chính và thời hạn nộp thuế thu nhập doanh nghiệp bổ sung chậm nhất là 12 tháng sau ngày kết thúc năm tài chính.

Đối với quy định về tổng hợp thu nhập chịu thuế tối thiểu

Thời hạn nộp Tờ khai thông tin theo Quy định về thuế tối thiểu toàn cầu, Tờ khai thuế thu nhập doanh nghiệp bổ sung kèm theo Bản thuyết minh giải trình chênh lệch do khác biệt giữa các chuẩn mực kế toán tài chính và thời hạn nộp thuế thu nhập doanh nghiệp bổ sung chậm nhất là 18 tháng sau ngày kết thúc năm tài chính đối với năm đầu tiên tập đoàn đa quốc gia thuộc đối tượng áp dụng; thời hạn chậm nhất là 15 tháng sau ngày kết thúc năm tài chính đối với các năm tiếp theo.

Trên đây là câp nhật quy định đáng chú ý về thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn pháp luật thuế, vui lòng liên hệ Đại lý Thuế – Công ty Luật Việt An để được tư vấn, hỗ trợ tốt nhất!