Bảo hiểm xã hội (BHXH) là một phần không thể thiếu trong hệ thống an sinh xã hội, đảm bảo quyền lợi cho người lao động trong suốt quá trình làm việc và khi nghỉ hưu. Khi tham gia BHXH, không chỉ người sử dụng lao động mà người lao động cũng có nghĩa vụ đóng BHXH. Vậy tỷ lệ đóng bảo hiểm xã hội của người lao động năm 2025 là bao nhiêu? Sau đây, Luật Việt An sẽ tư vấn giải đáp thắc mắc cho quý khách hàng.

Các chế độ BHXH hiện nay

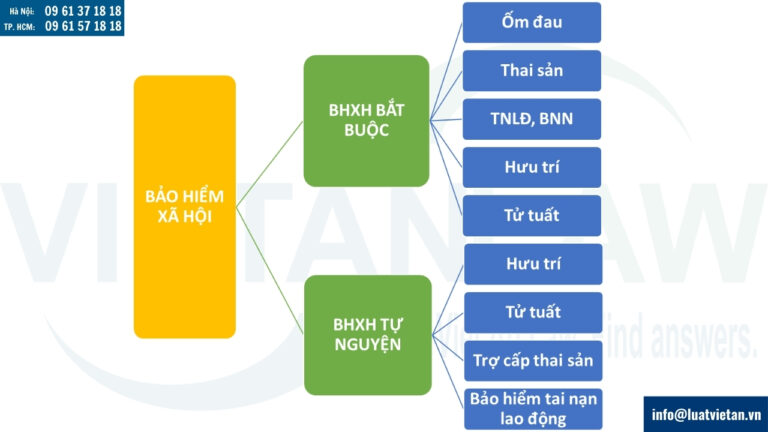

Theo Luật BHXH 2014, các chế độ BHXH bao gồm:

Bảo hiểm xã hội bắt buộc có các chế độ sau đây:

- Ốm đau;

- Thai sản;

- Tai nạn lao động, bệnh nghề nghiệp;

- Hưu trí;

- Tử tuất.

Bảo hiểm xã hội tự nguyện có các chế độ sau đây:

- Hưu trí;

- Tử tuất.

Từ 1/7/2025, theo quy định mới tại Điều 4 Luật BHXH 2024, BHXH tự nguyện bổ sung thêm chế độ trợ cấp thai sản, bảo hiểm tai nạn lao động. Ngoài ra, một số loại hình cũng được coi là BHXH bao gồm: trợ cấp hưu trí xã hội, bảo hiểm thất nghiệp, bảo hiểm hưu trí bổ sung.

Tỷ lệ đóng bảo hiểm xã hội của người lao động năm 2025 đối với BHXH bắt buộc

Từ 1/7/2025, theo Điều 33 Luật BHXH năm 2024, tỷ lệ đóng bảo hiểm xã hội bắt buộc của người lao động năm 2025 như sau:

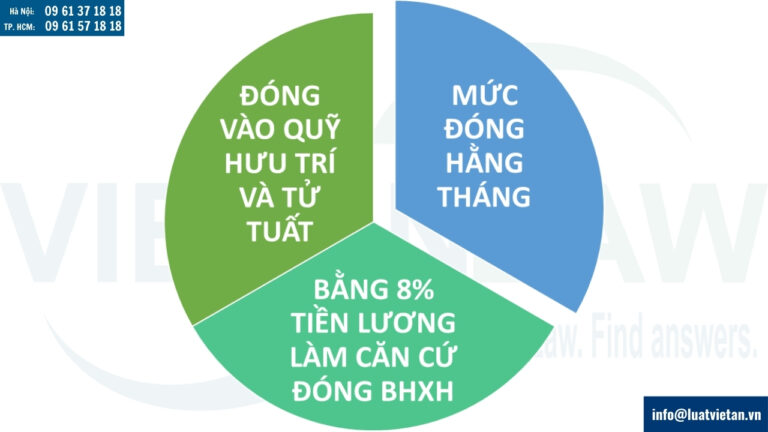

Mức đóng hằng tháng bằng 8% tiền lương

Mức đóng hằng tháng bằng 8% tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc vào quỹ hưu trí và tử tuất của các đối tượng sau:

- Người làm việc theo hợp đồng lao động không xác định thời hạn, hợp đồng lao động xác định thời hạn có thời hạn từ đủ 01 tháng trở lên, kể cả trường hợp người lao động và người sử dụng lao động thỏa thuận bằng tên gọi khác nhưng có nội dung thể hiện về việc làm có trả công, tiền lương và sự quản lý, điều hành, giám sát của một bên;

- Cán bộ, công chức, viên chức;

- Công nhân và viên chức quốc phòng, công nhân công an, người làm công tác khác trong tổ chức cơ yếu;

- Sĩ quan, quân nhân chuyên nghiệp quân đội nhân dân; sĩ quan, hạ sĩ quan nghiệp vụ, sĩ quan, hạ sĩ quan chuyên môn kỹ thuật công an nhân dân; người làm công tác cơ yếu hưởng lương như đối với quân nhân;

- Người quản lý doanh nghiệp, kiểm soát viên, người đại diện phần vốn nhà nước, người đại diện phần vốn của doanh nghiệp theo quy định của pháp luật; thành viên Hội đồng quản trị, Tổng giám đốc, Giám đốc, thành viên Ban kiểm soát hoặc kiểm soát viên và các chức danh quản lý khác được bầu của hợp tác xã, liên hiệp hợp tác xã theo quy định của Luật Hợp tác xã có hưởng tiền lương;

- Người hoạt động không chuyên trách ở cấp xã, ở thôn, tổ dân phố;

- Đối tượng người lao động làm việc không trọn thời gian, có tiền lương trong tháng bằng hoặc cao hơn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất.

- Người lao động là công dân nước ngoài làm việc tại Việt Nam thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc khi làm việc theo hợp đồng lao động xác định thời hạn có thời hạn từ đủ 12 tháng trở lên với người sử dụng lao động tại Việt Nam.

Mức đóng bằng 22% tiền lương

Mức đóng hằng tháng bằng 22% tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc vào quỹ hưu trí và tử tuất của các đối tượng sau:

- Người lao động đi làm việc ở nước ngoài theo hợp đồng quy định tại Luật Người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng, trừ trường hợp điều ước quốc tế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên có quy định khác;

- Vợ hoặc chồng không hưởng lương từ ngân sách nhà nước được cử đi công tác nhiệm kỳ cùng thành viên cơ quan đại diện nước Cộng hòa xã hội chủ nghĩa Việt Nam ở nước ngoài được hưởng chế độ sinh hoạt phí.

Mức đóng bằng 3% và 22% tiền lương

Mức đóng hằng tháng bằng 3% tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc vào quỹ ốm đau và thai sản, 22% tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc vào quỹ hưu trí và tử tuất cho các đối tượng sau:

- Chủ hộ kinh doanh của hộ kinh doanh có đăng ký kinh doanh tham gia theo quy định của Chính phủ;

- Người quản lý doanh nghiệp, kiểm soát viên, người đại diện phần vốn nhà nước, người đại diện phần vốn của doanh nghiệp theo quy định của pháp luật; thành viên Hội đồng quản trị, Tổng giám đốc, Giám đốc, thành viên Ban kiểm soát hoặc kiểm soát viên và các chức danh quản lý khác được bầu của hợp tác xã, liên hiệp hợp tác xã theo quy định của Luật Hợp tác xã không hưởng tiền lương.

So với quy định của Luật BHXH năm 2014, quy định mới này có một số điểm mới như sau:

- Bổ sung đối tượng làm việc không trọn thời gian, có tiền lương trong tháng bằng hoặc cao hơn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất và người lao động là công dân nước ngoài làm việc tại Việt Nam thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc khi làm việc theo hợp đồng lao động xác định thời hạn có thời hạn từ đủ 12 tháng trở lên với người sử dụng lao động tại Việt Nam.

- Người hoạt động không chuyên trách ở cấp xã, ở thôn, tổ dân phố mức đóng bằng 8% tiền lương chứ không phải là 8% mức lương cơ sở như trước đây.

- Người lao động đi làm việc ở nước ngoài theo hợp đồng mức đóng cụ thể là 22% tiền lương chứ không chia các trường hợp đã có quá trình tham gia bảo hiểm xã hội bắt buộc và chưa tham gia bảo hiểm xã hội bắt buộc.

- Bổ sung mức đóng bằng 3% tiền lương vào quỹ ốm đau và thai sản, 22% tiền lương vào quỹ hưu trí và tử tuất cho một số đối tượng.

Như vậy, năm 2025, tỷ lệ đóng BHXH bắt buộc của người lao động chủ yếu là mức 8% tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc vào quỹ hưu trí và tử tuất. Người lao động sẽ không phải đóng vào quỹ ốm đau và thai sản, quỹ tai nạn lao động và bệnh nghề nghiệp.

Tỷ lệ đóng bảo hiểm xã hội của người lao động năm 2025 đối với BHXH tự nguyện

Đối tượng tham gia bảo hiểm xã hội tự nguyện bao gồm:

- Công dân Việt Nam từ đủ 15 tuổi trở lên không thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc và không phải là người đang hưởng lương hưu, trợ cấp bảo hiểm xã hội, trợ cấp hằng tháng;

- Đối tượng tham gia BHXH bắt buộc nhưng đang tạm hoãn thực hiện hợp đồng lao động, hợp đồng làm việc, trừ trường hợp hai bên có thỏa thuận về việc đóng bảo hiểm xã hội bắt buộc trong thời gian này.

Từ 1/7/2025, theo Điều 36 Luật BHXH năm 2024, tỷ lệ đóng bảo hiểm xã hội bắt buộc của người lao động hằng tháng đóng bằng 22% mức thu nhập làm căn cứ đóng bảo hiểm xã hội tự nguyện vào quỹ hưu trí và tử tuất.

Như vậy, nếu như Luật BHXH 2014 quy định mức đóng này do người lao động lựa chọn để đóng vào quỹ hưu trí và tử tuất thì quy định mới của Luật BHXH 2024 đã quy định cụ thể dựa trên mức thu nhập làm căn cứ đóng bảo hiểm xã hội tự nguyện.

Phương thức đóng BHXH tự nguyện của người lao động năm 2025

BHXH bắt buộc

Hiện nay, người lao động tham gia BHXH bắt buộc chủ yếu đóng theo phương thức hàng tháng, trừ một số trường hợp:

- Hưởng tiền lương theo sản phẩm, theo khoán tại doanh nghiệp, tổ hợp tác, hợp tác xã, liên hiệp hợp tác xã, hộ kinh doanh hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp: đóng hằng tháng, 03 tháng hoặc 06 tháng một lần.

- Người lao động đi làm việc ở nước ngoài theo hợp đồng: đóng 03 tháng, 06 tháng, 12 tháng một lần hoặc đóng trước một lần,

- Vợ hoặc chồng không hưởng lương từ ngân sách nhà nước được cử đi công tác nhiệm kỳ cùng thành viên cơ quan đại diện nước Cộng hòa xã hội chủ nghĩa Việt Nam ở nước ngoài được hưởng chế độ sinh hoạt phí: đóng hằng tháng, 03 tháng hoặc 06 tháng một lần.

- Chủ hộ kinh doanh của hộ kinh doanh: đóng hằng tháng, 03 tháng hoặc 06 tháng một lần.

BHXH tự nguyện

Người tham gia bảo hiểm xã hội tự nguyện được chọn một trong các phương thức đóng sau đây:

- Hằng tháng;

- 03 tháng một lần;

- 06 tháng một lần;

- 12 tháng một lần;

- Một lần cho nhiều năm về sau với số tiền đóng thấp hơn số tiền đóng theo mức quy định;

- Một lần cho thời gian đóng bảo hiểm xã hội còn thiếu để đủ điều kiện hưởng lương hưu với số tiền đóng cao hơn số tiền đóng theo mức quy định.

Một số lưu ý về đóng bảo hiểm xã hội của người lao động năm 2025

- Đối tượng không hưởng tiền lương từ 14 ngày làm việc trở lên trong tháng thì người lao động không phải đóng bảo hiểm xã hội tháng đó, trừ trường hợp người sử dụng lao động và người lao động có thỏa thuận về việc có đóng bảo hiểm xã hội cho người lao động tháng đó với căn cứ đóng bằng căn cứ đóng bảo hiểm xã hội tháng gần nhất.

- Trường hợp trong tháng đầu làm việc hoặc trong tháng đầu trở lại làm việc mà người lao động nghỉ việc hưởng chế độ ốm đau từ 14 ngày làm việc trở lên thì vẫn phải đóng bảo hiểm xã hội của tháng đó.

- Người lao động thuộc đối tượng thực hiện chế độ tiền lương do người sử dụng lao động quyết định thì tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc là tiền lương tháng, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác được thỏa thuận trả thường xuyên, ổn định trong mỗi kỳ trả lương.

Trên đây là tư vấn tỷ lệ đóng bảo hiểm xã hội của người lao động năm 2025. Qúy khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn pháp luật BHXH, pháp luật lao động, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!