Trong nền kinh tế hội nhập và phát triển hiện nay, hình thức bán hàng online thông qua các sàn giao dịch thương mại điện tử đang ngày càng được ưa chuộng vì sự thuận tiện của nó. Dựa trên hình thức này, người bán được mở rộng tiếp cận thị trường hơn và người tiêu dùng được tạo điều kiện mua hàng tiện lợi. Xuyên suốt quá trình hoạt động, khi kinh doanh bán hàng dù là bán hàng tại cửa hàng hay bán hàng online, doanh nghiệp, hộ kinh doanh, cá nhân đều phải nộp thuế và kê khai đúng theo quy định pháp luật. Vậy nếu bán hàng online không kê khai thuế phạt như thế nào? Trong bài viết dưới đây, Luật Việt An sẽ cung cấp cho quý khách hàng những tư vấn pháp lý khái quát về vấn đề này.

Các hình thức kinh doanh bán hàng online

Hiện nay, khi tiến hành kinh doanh bán hàng online, các cá nhân, tổ chức thực hiện theo hai hình thức chủ yếu như sau:

- Cá nhân bán hàng online theo hình thức tự phát, không có cửa hàng (không có địa điểm cố định): Không đăng ký kinh doanh nhưng có đăng ký mã số thuế để cá nhân nộp tờ khai và nộp tiền thuế.

- Cá nhân hoặc tổ chức kinh doanh bán hàng online có cửa hàng và hoạt động bán hàng thường xuyên: Có đăng ký kinh doanh, có giấy phép đăng ký kinh doanh và mã số thuế, kinh doanh với hai hình thức:

-

- Hộ kinh doanh cá thể: Phù hợp với quy mô nhỏ lẻ, vốn hạn chế, ít nhân viên, ít hàng hóa, phục vụ cho số lượng khách hàng vừa phải;

- Công ty/doanh nghiệp: Phù hợp với quy mô kinh doanh lớn, đa dạng hàng hóa, có nhu cầu mở thêm nhiều chi nhánh.

Nghĩa vụ kê khai thuế khi bán hàng online

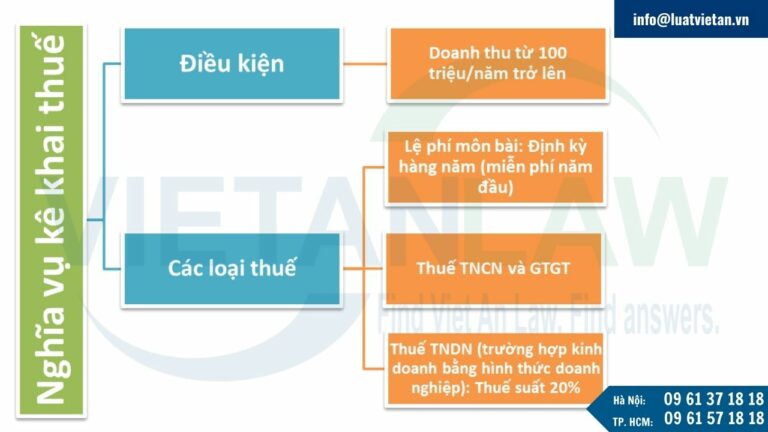

- Về nghĩa vụ thuế, người nộp thuế là cá nhân cư trú bao gồm cá nhân, nhóm cá nhân và hộ gia đình có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề sản xuất, kinh doanh theo quy định của pháp luật về hình thức kinh doanh nên dù kinh doanh trực tiếp hay kinh doanh qua mạng mà có doanh thu trên 100 triệu đồng/năm đều phải kê khai và nộp thuế theo quy định của pháp luật (không bao gồm cá nhân kinh doanh có doanh thu từ 100 triệu đồng/năm trở xuống).

- Theo quy định của pháp luật thuế, phí, lệ phí thì cá nhân, tổ chức kinh doanh có hoạt động sản xuất, kinh doanh phải chịu lệ phí môn bài, thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân (nếu phát sinh chi trả lương cho người lao động và thu nhập tính thuế của người lao động lớn hơn 0), không phân biệt kinh doanh theo hình thức truyền thống hay trên sàn thương mại điện tử.

- Do đó, khi bán hàng online, cá nhân, tổ chức cần thực hiện nghĩa vụ kê khai thuế với các loại thuế theo đúng quy định.

- Lệ phí môn bài: Người bán hàng online sẽ nộp lệ phí môn bài định kỳ hàng năm (miễn phí năm đầu).

-

- Trường hợp kinh doanh bán hàng online theo hình thức hộ gia đình: Lệ phí môn bài sẽ được tính dựa trên doanh thu hàng năm. Người bán hàng online có doanh thu hàng năm từ 100 triệu trở lên sẽ phải nộp lệ phí môn bài từ 300.000 đồng – 1.000.000 đồng.

- Trường hợp kinh doanh bán hàng online theo hình thức doanh nghiệp: Mức lệ phí môn bài khi kinh doanh online theo hình thức doanh nghiệp sẽ được tính dựa trên vốn điều lệ.

- Thuế thu nhập cá nhân (TNCN) và thuế giá trị gia tăng (GTGT):

-

- Trường hợp kinh doanh bán hàng online theo hình thức hộ gia đình: Nếu doanh thu từ 100 triệu đồng/năm trở lên, người bán hàng phải nộp thuế thu nhập cá nhân với mức 0,5%, thuế này được tính theo tháng, có thể kê khai theo tháng hoặc quý nhưng quyết toán theo năm và nộp thuế GTGT bằng 1% doanh thu khi đạt trên 100 triệu đồng/năm.

- Trường hợp kinh doanh bán hàng online theo hình thức doanh nghiệp:

-

- Thuế TNCN: Trường hợp doanh nghiệp có phát sinh trả lương cho người lao động (NLĐ) và thu nhập tính thuế của NLĐ lớn hơn 0 thì doanh nghiệp có trách nhiệm nộp thuế TNCN thay cho NLĐ. Tùy thuộc người lao động là cá nhân cư trú hay cá nhân không cư trú mà sẽ có cách tính thuế TNCN tương ứng.

- Thuế GTGT: Nếu doanh thu hàng năm từ 1 tỷ đồng trở lên thì nộp thuế GTGT theo phương pháp khấu trừ. Trường hợp doanh thu hàng năm dưới 1 tỷ đồng thì doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp.

-

- Thuế thu nhập doanh nghiệp (đối với trường hợp kinh doanh bán hàng online theo hình thức doanh nghiệp): Là số tiền phải nộp dựa trên khoản lợi nhuận cuối cùng của doanh nghiệp sau khi đã trừ các khoản chi phí hợp lý với mức thuế suất 20%.

Lưu ý:

Đối với trường hợp cá nhân kinh doanh bán hàng online không đăng ký kinh doanh (thuộc diện cá nhân kinh doanh) thì nộp các loại thuế tương tự như hộ kinh doanh.

Bán hàng online không kê khai thuế phạt như thế nào?

Bán hàng online không kê khai thuế có bị phạt không?

- Kê khai thuế là quá trình mà cá nhân hoặc tổ chức cung cấp thông tin về thu nhập, chi phí, và các khoản phải nộp thuế cho cơ quan thuế theo quy định của pháp luật.

- Pháp luật về thuế yêu cầu cá nhân có hoạt động kinh doanh phải thực hiện kê khai với cơ quan thuế ngay khi phát sinh hoạt động kinh doanh. Trường hợp nếu thuộc đối tượng đóng thuế mà hộ, cá nhân kinh doanh online không kê khai thuế sẽ thuộc hành vi trốn thuế.

- Bán hàng online không kê khai thuế sẽ bị xử phạt hành chính theo Điều 17 Nghị định 125/2020/NĐ-CP sửa đổi, bổ sung bởi Nghị định 102/2021/NĐ-CP với hành vi trốn thuế, cụ thể các hình thức xử phạt dưới đây.

Các hình thức xử phạt hành chính đối với hành vi bán hàng online không kê khai thuế

Phạt tiền

- Phạt tiền 1 lần số thuế trốn đối với người nộp thuế có từ một tình tiết giảm nhẹ trở lên khi không nộp hồ sơ khai thuế hoặc nộp hồ sơ khai thuế sau 90 ngày, kể từ ngày hết thời hạn nộp hồ sơ khai thuế hoặc kể từ ngày hết thời hạn gia hạn nộp hồ sơ khai thuế (trừ một số trường hợp đặc biệt).

- Phạt tiền 1,5 lần số tiền thuế trốn đối với người nộp thuế thực hiện một trong các hành vi nêu trên mà không có tình tiết tăng nặng, giảm nhẹ.

- Phạt tiền 2 lần số thuế trốn đối với người nộp thuế thực hiện một trong các hành vi nêu trên mà có một tình tiết tăng nặng.

- Phạt tiền 2,5 lần số tiền thuế trốn đối với người nộp thuế thực hiện một trong các hành vi nêu trên mà có hai tình tiết tăng nặng.

- Phạt tiền 3 lần số tiền thuế trốn đối với người nộp thuế thực hiện một trong các hành vi nêu trên có từ ba tình tiết tăng nặng trở lên.

Biện pháp khắc phục hậu quả

- Buộc nộp đủ số tiền thuế trốn vào ngân sách nhà nước đối với các hành vi vi phạm nghĩa vụ kê khai thuế.

- Trường hợp quá thời hiệu xử phạt thì người nộp thuế không bị xử phạt về hành vi trốn thuế nhưng người nộp thuế phải nộp đủ số tiền thuế trốn, tiền chậm nộp tính trên số tiền thuế trốn vào ngân sách nhà nước.

- Tại khoản 2, Điều 59, Luật Quản lý thuế năm 2019, mức tính tiền nộp chậm bằng 0,03% ngày tính trên số thuế chậm nộp và thời gian tính tiền chậm nộp sẽ được tính liên tục từ ngày tiếp theo ngày phát sinh tiền chậm nộp thuế đến ngày liền kề trước ngày người nộp thuế chuyển tiền nộp chậm vào ngân sách nhà nước.

Trên đây là phân tích về vấn đề bán hàng online không kê khai thuế phạt như thế nào? Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn các quy định của pháp luật, vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất!