Thuế thu nhập doanh nghiệp là loại thuế trực thu, thu trên kết quả hoạt động sản xuất, kinh doanh cuối cùng của doanh nghiệp; là nguồn thu, công cụ quan trọng để Nhà nước thực hiện chức năng tái phân phối thu nhập, đảm bảo công bằng xã hội. Kế toán thuế có trách nhiệm tối ưu hóa chi phí hợp lý cho doanh nghiệp. Đại lý thuế Luật Việt An tự hào là một trong những đơn vị cung cấp dịch vụ kế toán thuế uy tín nhất hiện nay, và một trong những dịch vụ nổi bật của chúng tôi đó chính là dịch vụ kê khai quyết toán thuế thu nhập doanh nghiệp.

Ai phải nộp thuế thu nhập doanh nghiệp?

Theo quy định tại Điều 2 Luật Thuế thu nhập doanh nghiệp 2008, sửa đổi, bổ sung năm 2023, người nộp thuế thu nhập dooanh nghiệp là những tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế. Cụ thể, đó là các đối tượng sau:

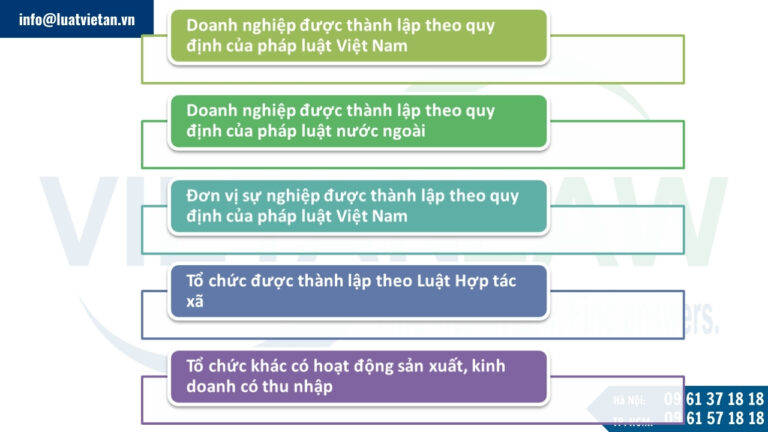

- Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam;

- Doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài (sau đây gọi là doanh nghiệp nước ngoài) có cơ sở thường trú hoặc không có cơ sở thường trú tại Việt Nam;

- Tổ chức được thành lập theo Luật Hợp tác xã;

- Đơn vị sự nghiệp được thành lập theo quy định của pháp luật Việt Nam;

- Tổ chức khác có hoạt động sản xuất, kinh doanh có thu nhập.

Như vậy, không phải bất cứ đối tượng nào tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ đều thuộc đối tượng nộp thuế thu nhập doanh nghiệp.

Phương pháp tính thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp phải nộp được xác định theo công thức sau:

| Thuế TNDN phải nộp | = | (Thu nhập tính thuế | – | Phần trích lập quỹ KH&CN) | x | Thuế suất |

Trong đó:

| TN tính thuế | = | TN chịu thuế | – | (TN miễn thuế + | Các khoản lỗ được kết chuyển) |

Các khoản thu nhập được miễn thuế thu nhập doanh nghiệp hiện được quy định tại Điều 4 Luật Thuế thu nhập doanh nghiệp 2008, sửa đổi, bổ sung năm 2023, có thể kể tới một số khoản thu nhập được miễn thuế nổi bật như: các loại thu nhập trong lĩnh vực nông nghiệp, ngư nghiệp, diêm nghiệp; thu nhập từ các hoạt động đánh bắt hải sản; thu nhập từ việc thực hiện hợp đồng nghiên cứu khoa học và phát triển công nghệ;…Nói chung, các khoản thu nhập được miễn thuế thu nhập doanh nghiệp là những khoản thu nhập từ các lĩnh vực nông nghiệp, công nghệ, dạy nghề cho các đối tượng đặc biệt hoặc các phần thu nhập từ thực hiện nhiệm vụ của Nhà nước giao.

TN chịu thuế = (Doanh thu – Chi phí được trừ) + Khoản thu nhập khác

Các khoản thu nhập chịu thuế từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác được quy định tại Điều 3 Luật Thuế thu nhập doanh nghiệp 2008, sửa đổi, bổ sung năm 2023.

Các khoản thu nhập khác bao gồm: thu nhập từ chuyển nhượng vốn, chuyển nhượng quyền góp vốn; thu nhập từ chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư;…

Theo quy định tại Điều 8 Luật Thuế thu nhập doanh nghiệp 2008, sửa đổi, bổ sung năm 2023, doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ, trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng.

Doanh thu được tính bằng đồng Việt Nam, trong trường hợp doanh nghiệp có doanh thu bằng ngoại tệ thì cần phải quy đổi sang đồng Việt Nam.

Lưu ý, đối với doanh nghiệp nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế là doanh thu chưa bao gồm thuế giá trị gia tăng. Đối với doanh nghiệp nộp thuế giá trị gia tăng theo phương pháp trực tiếp trên giá trị gia tăng là doanh thu bao gồm cả thuế giá trị gia tăng.

Mức thuế suất thuế thu nhập doanh nghiệp

Hiện nay, mức thuế suất thuế thu nhập doanh nghiệp là 20%. Trừ một số trường hợp thực hiện các hoạt động sản xuất, kinh doanh đặc thù và đối tượng được hưởng ưu đãi về thuế suất.

Các hoạt động sản xuất, kinh doanh đặc thù hiện được quy định tại khoản 3 Điều 10 Luật Thuế thu nhập doanh nghiệp 2008, sửa đổi, bổ sung năm 2023, bao gồm:

- Thuế suất thuế thu nhập doanh nghiệp đối với hoạt động dầu khí: từ 25 đến 50%, tùy vào từng hợp đồng dầu khí cụ thể mà sẽ có mức thuế suất phù hợp;

- Thuế suất thuế thu nhập doanh nghiệp đối với hoạt động tìm kiếm, thăm dò, khai thác tài nguyên quý hiếm khác tại Việt Nam: từ 32% đến 50%, mức thuế suất cụ thể sẽ căn cứ vào từng dự án, từng cơ sở kinh doanh.

Ngoài ra tùy thuộc vào lĩnh vực hoạt động, địa bàn hoạt động… doanh nghiệp còn được miễn thuế TNDN, hưởng ưu đãi thuế suất thuế TNDN. Mức thuế suất ưu đãi hiện nay là 10%, được áp dụng đối với các dự án đầu tư mới, doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao, doanh nghiệp thực hiện hoạt động xã hội hóa,…

Thời hạn nộp hồ sơ khai thuế thu nhập doanh nghiệp

Doanh nghiệp cần thực hiện tạm nộp số tiền thuế thu nhập doanh nghiệp chậm nhất vào ngày thứ 30 của quý tiếp theo quý phát sinh nghĩa vụ thuế.

Thuế thu nhập doanh nghiệp là loại thuế quyết toán theo năm, vì vậy, theo quy định tại khoản 2 Điều 44 Luật Quản lý thuế 2019, doanh nghiệp cần nộp hồ sơ khai thuế chậm nhất vào ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

Mức phạt khi nộp chậm tờ khai thuế

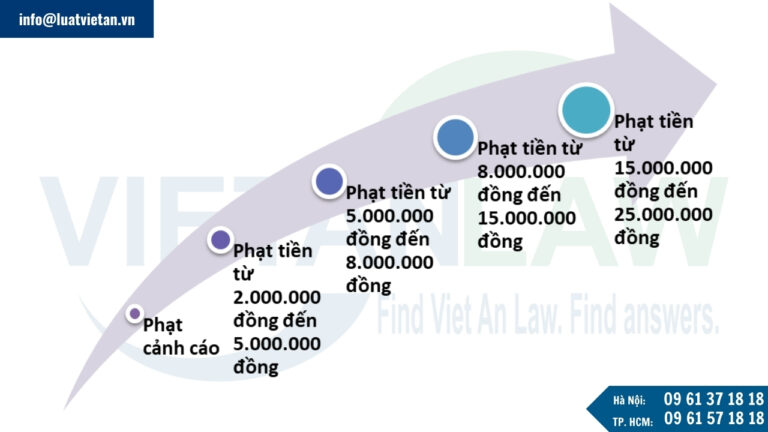

Theo quy định tại Điều 13 Nghị định 125/2020/NĐ-CP, nếu doanh nghiệp vi phạm quy định về thời hạn nộp hồ sơ khai thuế sẽ có thể phải chịu các mức phạt cảnh cáo va mức phạt tiền từ 2.000.000 tới 25.000.000 đồng. Các mức phạt cụ thể như sau:

Phạt cảnh cáo: nộp quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ;

Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng: nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày;

Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng: nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày;

Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng:

- Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày;

- Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp;

- Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp;

- Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp.

Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng: nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế.

Ngoài ra, doanh nghiệp còn cần phải thực hiện biện pháp khắc phục hậu quả là phải nộp đủ số tiền chậm nộp tiền thuế, buộc nộp hồ sơ khai thuế, phụ lục kèm theo hồ sơ khai thuế.

Dịch vụ kê khai quyết toán thuế thu nhập doanh nghiệp của Đại lý thuế Việt An cung cấp cho khách hàng

- Tư vấn cho doanh nghiệp các quy định pháp luật thuế nói chung và báo cáo, kê khai thuế TNDN nói riêng.

- Tư vấn về thủ tục, hồ sơ cần chuẩn bị cho doanh nghiệp thực hiện quyết toán thuế TNDN.

- Chuẩn bị hồ sơ quyết toán thuế TNDN cho doanh nghiệp.

- Đại diện theo ủy quyền cho doanh nghiệp thực hiện công tác quyết toán thuế thu nhập doanh nghiệp tại cơ quan thuế và các cơ quan nhà nước có thẩm quyền liên quan.