Trong quá trình phát triển và quản lý doanh nghiệp, quy chế tài chính đóng vai trò quan trọng trong việc định hướng và kiểm soát hoạt động tài chính. Quy chế tài chính doanh nghiệp là một tập hợp các quy định nội bộ, nhằm quản lý và kiểm soát các nguồn lực tài chính, đảm bảo hoạt động của doanh nghiệp diễn ra một cách hiệu quả và minh bạch. Bài viết sau của Luật Việt An sẽ giới thiệu các nội dung cơ bản của quy chế tài chính doanh nghiệp mà mọi nhà quản lý nên nắm rõ.

Quy chế tài chính là gì?

Hiện nay, Luật Doanh nghiệp 2020 không có định nghĩa cụ thể Quy chế tài chính là gì.

Tuy nhiên, có thể hiểu Quy chế tài chính là quy chế xác lập các nguyên tắc quản lý tài chính – kế toán, tổng hợp và cụ thể hóa các chính sách, chế độ, thủ tục có liên quan đến tài chính – kế toán nhằm đảm bảo cho hoạt động tài chính – của Công ty hiệu quả và phù hợp với quy định của pháp luật.

Các nội dung cơ bản của quy chế tài chính doanh nghiệp

Quy định về vốn và tài sản

Trong quy chế tài chính, các quy định liên quan đến vốn và tài sản là yếu tố cốt lõi để đảm bảo sự bền vững của doanh nghiệp. Các doanh nghiệp cần xác định rõ nguồn vốn (bao gồm vốn chủ sở hữu và vốn vay), cách thức huy động vốn và cơ cấu tài sản. Những nội dung này bao gồm:

- Nguồn vốn: Quy định về các nguồn vốn hợp pháp để phục vụ cho hoạt động kinh doanh, như vốn chủ sở hữu, vốn vay ngắn hạn và dài hạn;

- Tài sản: Quy định về cách quản lý tài sản cố định và lưu động, bao gồm việc đánh giá tài sản, khấu hao và bảo trì tài sản;

- Quản lý rủi ro tài chính: Các biện pháp để bảo vệ nguồn vốn, giảm thiểu rủi ro tài chính trong hoạt động kinh doanh.

Nguyên tắc quản trị trong công ty

Ban Giám đốc điều hành công ty chịu trách nhiệm xây dựng kế hoạch, tổ chức và giám sát chặt chẽ các chỉ tiêu về doanh thu, chi phí và giá thành sản phẩm, dịch vụ, nhằm đạt được hiệu quả tối ưu cho doanh nghiệp. Các cấp quản lý của các đơn vị sản xuất kinh doanh trực thuộc phải đảm bảo việc tính toán chi phí kinh doanh đầy đủ và chính xác, đồng thời đảm bảo rằng doanh thu đủ để trang trải các chi phí, và hoạt động sản xuất kinh doanh mang lại hiệu quả kinh tế.

Các cấp quản lý trong công ty phải chịu trách nhiệm hoàn toàn trước pháp luật về tính hợp pháp của các khoản doanh thu, chi phí và kết quả kinh doanh trong phạm vi quyền hạn của mình.

Các loại chi phí và cấu thành các loại chi phí

Các loại chi phí bao gồm:

- Chi phí sản xuất của doanh nghiệp: gồm chi phí vật tư, lương nhân công và chi phí sản xuất chung;

- Chi phí tiêu thụ sản phẩm: gồm chi phí lưu thông sản phẩm, chi phí trực tiếp tiêu thụ sản phẩm và chi phí hỗ trợ marketing và phát triển;

- Chi phí hoạt động kinh doanh của doanh nghiệp;

- Chi phí hoạt động tài chính: gồm chi phí liên doanh liên kết, chi phí thuê tài sản, chi phí vay nợ, chi phí mua, bán chứng khoán;

- Chi phí hoạt động bất thường: gồm chi phí nhượng bán thanh lý tài sản cố định, giá trị tổn thất sau khi đã giảm trừ và các chi chí bất thường khác.

Chi phí hoạt động kinh doanh của doanh nghiệp bao gồm:

Thứ nhất: Chi phí nguyên liệu, vật liệu, nhiên liệu, động lực (gọi tắt là chi phí vật tư). Chi phí này được quản lý trên cơ sở: mức tiêu hao vật tư và giá vật tư.

- Mức tiêu hao vật tư:

- Tổng Giám đốc công ty phê duyệt hệ thống định mức tiêu hao vật tư đối với từng ngành hàng cụ thể và cần thiết;

- Các cấp quản trị của công ty phải lập kế hoạch tổ chức, kiểm tra và cải tiến các khâu: dự trữ, cung ứng, sử dụng và xác định vật tư, việc quyết toán, đối chiếu vật tư sử dụng với định mức tiêu hao phải được thực hiện định mức tùy theo quy trình sản xuất kinh doanh.

- Giá vật tư: Các cấp quản trị của công ty phải bảo đảm giá vật tư mua vào là giá thực tế của thị trường trên cơ sở hai yếu tố: chất lượng và hợp lý.

Thứ hai, Chi phí phân bố dần: Các chi phí phát sinh và ảnh hưởng đến nhiều chu kỳ sản xuất kinh doanh phái được tập hợp và phân bố theo đúng tính chất và đặc điểm, không phân bố tràn lan hoặc trao lại tùy tiện gây ra tình hình lồ giả hoặc lời giả.

Thứ ba, Chi phí kế hoạch tài sản cố định: áp dụng mức khấu hao theo quy định hiện hành có tính đến yếu tố hoàn vốn và tái đầu tư.

Thứ tư, Chi phí tiền lương và các khoản phụ cấp có tính chất lương: Chi phí này phải được quản trị chặt chẽ và không ngừng cải tiến định mức để phù hợp với tình hình thực tế phát sinh, trở thành đòn bẩy kinh tế thực sự đối với người lao động.

Thứ năm, Chi phí bảo hiểm xã hội, bảo hiểm y tế và kinh phí Công đoàn: thực hiện theo quy định hiện hành của pháp luật.

Thứ sáu, Các chi phí dịch vụ mua ngoài và chi phí bằng tiền khác:

- Các cấp quản trị phải lập dự toán theo đúng thủ tục ban hành và được cấp quản trị cao hơn có thẩm quyền duyệt trước khi thực hiện;

- Các cấp quản trị phải kiểm soát các chi phí này trên cơ sở, hợp lý, tiết kiệm và chất lượng.

Tính giá thành sản phẩm

Giá thành sản phẩm được hiểu là tổng chi phí doanh nghiệp tính bằng tiền để hoàn tất việc sản xuất hoặc sản xuất và tiêu thụ một loại sản phẩm nhất định. Mặc dù chi phí sản xuất là yếu tố hình thành giá thành sản phẩm, không phải tất cả chi phí sản xuất phát sinh trong kỳ đều được tính vào giá thành.

Giá thành sản phẩm thể hiện mức chi phí cần thiết để hoàn thành việc sản xuất hoặc sản xuất và tiêu thụ một đơn vị hoặc một lượng sản phẩm nhất định. Trong khi đó, chi phí sản xuất và lưu thông sản phẩm phản ánh tổng chi phí mà doanh nghiệp phải bỏ ra để thực hiện các hoạt động sản xuất và tiêu thụ sản phẩm trong một khoảng thời gian, thường là một năm.

- Toàn bộ chi phí phát sinh cần được phân bổ cho sản phẩm, dịch vụ đã sản xuất và tiêu thụ trong năm tài chính nhằm xác định hiệu quả hoạt động kinh doanh.

- Các nhà quản lý trong công ty cần lập kế hoạch và giám sát chặt chẽ giá thành trong phạm vi quản lý của mình. Đồng thời, họ phải tìm kiếm các giải pháp giảm giá thành sản phẩm nhưng vẫn đảm bảo và nâng cao chất lượng sản phẩm, dịch vụ.

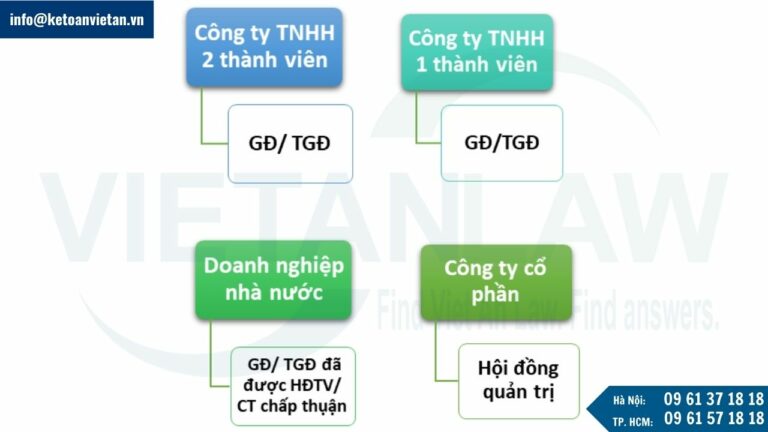

Thẩm quyền ban hành Quy chế tài chính?

Công ty trách nhiệm hữu hạn hai thành viên trở lên

Căn cứ tại Điều 63 Luật Doanh nghiệp 2020, đối với Công ty trách nhiệm hữu hạn hai thành viên trở lên thì Giám đốc hoặc Tổng giám đốc có quyền ban hành Quy chế tài chính, trừ trường hợp Điều lệ công ty có quy định khác.

Công ty trách nhiệm hữu hạn một thành viên

Căn cứ tại khoản 2 Điều 82 Luật Doanh nghiệp 2020, đối với Công ty trách nhiệm hữu hạn một thành viên thì Giám đốc hoặc Tổng giám đốc có quyền ban hành Quy chế tài chính.

Doanh nghiệp Nhà nước

Căn cứ tại khoản 2 Điều 100 Luật Doanh nghiệp 2020, đối với Doanh nghiệp nhà nước, Giám đốc hoặc Tổng giám đốc có quyền ban hành Quy chế tài chính đã được Hội đồng thành viên hoặc Chủ tịch công ty chấp thuận.

Công ty cổ phần

Căn cứ tại Điều 153 Luật Doanh nghiệp 2020, đối với Công ty cổ phần thì Hội đồng quản trị có quyền Quyết định Quy chế tài chính.

Trong đó, Giám đốc, Tổng giám đốc công ty là người có quyền kiến nghị Quy chế tài chính của công ty. (Điều 162 Luật Doanh nghiệp 2020).

Trên đây là tư vấn của Luật Việt An về vấn đề Các nội dung cơ bản của quy chế tài chính doanh nghiệp. Quý khách hàng có thắc mắc liên quan hay có nhu cầu hỗ trợ, vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất!