Quy chế tài chính có vai trò quan trọng đối với mỗi doanh nghiệp vì qua đó có thể thấy được nguyên tắc quản trị của công ty về vốn, chế độ tài chính, kế toán, kiểm toán, lương, tài sản công ty và các vấn đề tài chính khác của công y. Tuy nhiên, xây dựng quy chế tài chính trong doanh nghiệp như thế nào cho hợp lý. Đại lý thuế Việt An sẽ chia sẻ những thông tin về cách xây dựng quy chế tài chính cho quý doanh nghiệp có thể tham khảo

Khái niệm về quy chế tài chính

Về khái niệm quy chế tài chính, mặc dù hiện nay pháp luật chưa có quy định cụ thể về khái niệm này, nhưng quy chế tài chính được hiểu là tập hợp các quy định nội bộ liên quan đến hoạt động kế toán và tài chính của doanh nghiệp. Đây là công cụ quản lý quan trọng nhằm đảm bảo sự thống nhất trong việc điều hành tài chính, hạch toán và tổ chức vận hành doanh nghiệp một cách hiệu quả.

Một số nội dung của quy chế tài chính cần lưu ý như sau:

- Về vấn đề tài sản và vốn: Tài sản doanh nghiệp bao gồm tài sản lưu động và tài sản cố định. Vốn của doanh nghiệp có thể đến từ nhiều nguồn như: vốn điều lệ, vốn vay, vốn huy động, vốn pháp định và các loại vốn hợp pháp khác.

- Về nguyên tắc quản trị trong doanh nghiệp:

- Một là, để hoạt động sản xuất – kinh doanh đạt hiệu quả tối ưu, ban điều hành doanh nghiệp cần xây dựng một kế hoạch vận hành tổng thể rõ ràng, có tính hệ thống và khả thi cao. Kế hoạch này không chỉ định hướng chiến lược phát triển mà còn phải cụ thể hóa các hoạt động hàng ngày, cơ cấu tổ chức, quy trình vận hành cũng như phương án sử dụng nguồn lực. Đồng thời, ban điều hành cần thiết lập cơ chế phối hợp hiệu quả giữa các bộ phận, tăng cường kiểm soát các khoản thu – chi, và ban hành chế độ chính sách hợp lý cho người lao động. Việc này không chỉ đảm bảo tính minh bạch trong tài chính mà còn tạo động lực, giữ chân nhân sự chất lượng, góp phần xây dựng môi trường làm việc ổn định và phát triển bền vững.

- Hai là, bộ phận phụ trách sản xuất và kinh doanh giữ vai trò chủ chốt trong việc kiểm soát chi phí và tạo ra giá trị cho doanh nghiệp. Nhóm này cần tính toán kỹ lưỡng và hợp lý mọi khoản chi phục vụ hoạt động kinh doanh, từ chi phí nguyên vật liệu, nhân công, máy móc đến chi phí gián tiếp khác. Mục tiêu là đảm bảo rằng mọi chi phí bỏ ra đều góp phần tạo ra doanh thu và lợi nhuận thực chất. Hơn nữa, bộ phận này cần chịu trách nhiệm trực tiếp trước pháp luật về các hoạt động tài chính và sản xuất của mình, đảm bảo tính khách quan, trung thực và phù hợp với quy định pháp lý trong phạm vi chức năng, quyền hạn được giao.

- Ba là, trong doanh nghiệp, các khoản chi phí thường bao gồm chi phí tài chính, chi phí vận hành sản xuất – kinh doanh thường xuyên, và các khoản chi phát sinh không định kỳ theo quy định pháp luật. Do đó, lãnh đạo doanh nghiệp cần có chính sách quản lý chi phí chặt chẽ, đảm bảo mọi khoản chi đều được sử dụng đúng mục đích, hợp lý và hiệu quả. Đặc biệt, đối với các khoản chi phát sinh ngoài kế hoạch, cần có cơ chế xem xét, phê duyệt rõ ràng nhằm đảm bảo không ảnh hưởng tiêu cực đến tình hình tài chính chung, đồng thời góp phần nâng cao hiệu suất và năng lực cạnh tranh của doanh nghiệp trên thị trường.

Tưu vấn xây dựng quy chế tài chính nội bộ

Tùy theo loại hình doanh nghiệp và phương thức hoạt động cụ thể, mỗi doanh nghiệp sẽ lựa chọn xây dựng quy chế tài chính nội bộ phù hợp với đặc thù của mình. Trong quá trình này, bộ phận kế toán đóng vai trò quan trọng khi hỗ trợ thiết kế quy chế nhằm đảm bảo tính hợp lý, tuân thủ pháp luật và tối ưu hóa lợi ích cho cả doanh nghiệp lẫn người lao động.

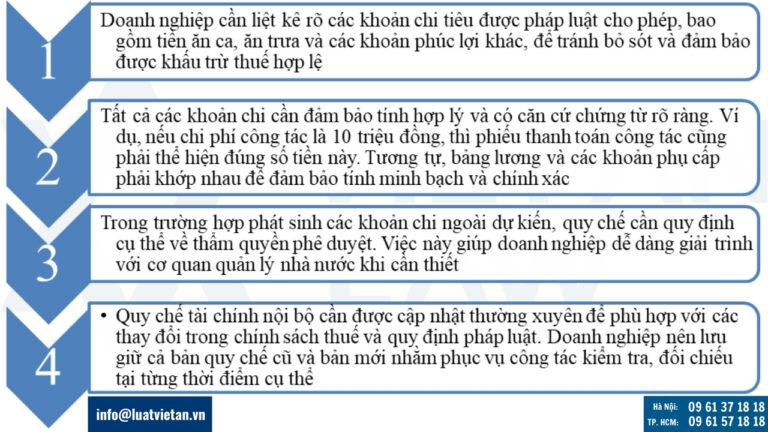

Những lưu ý khi xây dựng quy chế tài chính nội bộ:

Tư vấn xây dựng quy chế tài chính tập đoàn

Xây dựng quy chế tài chính cho một tập đoàn là một nhiệm vụ quan trọng nhằm đảm bảo hoạt động tài chính minh bạch, hiệu quả và phù hợp với chiến lược phát triển chung. Mỗi tập đoàn khác nhau, dựa vào đặc điểm và phương thức hoạt động thì có cách xây dựng quy chế tài chính khác nhau.

Khi xây dựng quy chế tài chính cho một tập đoàn xây dựng, quy chế này cần phản ánh đặc thù của ngành và tổ chức hoạt động tài chính một cách hợp lý để đảm bảo việc kiểm soát chi phí, nguồn lực, và đầu tư hiệu quả. Quy chế tài chính của tập đoàn xây dựng thường sẽ bao gồm các phần cơ bản sau:

- Một là vốn của công ty mẹ bao gồm toàn bộ nguồn vốn do công ty mẹ trực tiếp huy động, các khoản vốn khác theo quy định và phần vốn nhà nước cấp tại công ty mẹ. Công ty mẹ có trách nhiệm theo dõi, quản lý và hạch toán đầy đủ từng nguồn vốn theo đúng quy định của pháp luật hiện hành.

- Hai là vốn điều lệ của công ty mẹ được Thủ tướng Chính phủ phê duyệt và có thể được điều chỉnh dựa trên ý kiến của Bộ Kế hoạch và Đầu tư, Bộ Tài chính và theo đề xuất của Ủy ban Quản lý vốn Nhà nước tại doanh nghiệp.

- Ba là về huy động vốn, công ty mẹ được phép vay vốn từ các tổ chức tín dụng, cá nhân, tổ chức kinh tế trong và ngoài nước cũng như từ các nguồn hợp pháp khác theo quy định của pháp luật. Việc huy động vốn phải được thực hiện trên cơ sở phương án cụ thể, bảo đảm khả năng trả nợ. Người phê duyệt phương án huy động vốn có trách nhiệm tổ chức kiểm tra, giám sát quá trình triển khai và bảo đảm nguồn vốn được sử dụng đúng mục đích, hiệu quả.

- Bốn là cần có quy định rõ ràng, minh bạch về chế độ thu – chi tài chính. Doanh thu của công ty mẹ bao gồm doanh thu từ hoạt động sản xuất, kinh doanh, hoạt động tài chính, cùng với các khoản thu nhập khác do các đơn vị phụ thuộc hoặc chính công ty mẹ trực tiếp thực hiện.

- Năm là lợi nhuận của công ty mẹ phát sinh từ hoạt động sản xuất kinh doanh, lợi nhuận được chia từ phần vốn góp đầu tư hoặc từ các đơn vị phụ thuộc và các nguồn thu hợp pháp khác. Quy chế tài chính cần quy định cụ thể về nguyên tắc phân phối lợi nhuận, cũng như việc sử dụng các quỹ như quỹ đầu tư phát triển, quỹ khen thưởng và phúc lợi để phục vụ các mục tiêu phát triển bền vững của doanh nghiệp.

Tư vấn xây dựng quy chế tài chính chi nhánh

Việc xây dựng quy chế tài chính cho công ty và các chi nhánh phụ thuộc vào loại hình doanh nghiệp, mô hình hoạt động sản xuất – kinh doanh, cũng như mục tiêu quản lý của công ty mẹ đối với công ty con hoặc chi nhánh. Mặc dù mỗi doanh nghiệp có thể linh hoạt trong cách xây dựng quy chế, vẫn cần tuân thủ một số nguyên tắc và lưu ý quan trọng sau:

- Một là, Quy chế tài chính của chi nhánh cần phù hợp với nguyên tắc quản lý tài chính chung do công ty mẹ ban hành. Tuy nhiên, chi nhánh vẫn có thể điều chỉnh một số nội dung để phù hợp với tình hình thực tế, miễn là không trái với quy định pháp luật hiện hành.

- Hai là, Cần thiết lập cơ chế báo cáo tài chính và hoạt động theo chu kỳ cụ thể như theo ngày, theo tháng, theo quý và theo năm. Điều này giúp công ty mẹ dễ dàng theo dõi, kiểm soát và đánh giá hiệu quả hoạt động của từng chi nhánh.

- Ba là, Doanh thu và cơ chế phân chia lợi nhuận giữa chi nhánh và công ty mẹ cần được quy định minh bạch. Đồng thời, chính sách trả lương, thưởng cho người lao động tại chi nhánh cũng cần được xây dựng rõ ràng và nhất quán.

- Bốn là, Khi xây dựng quy chế tài chính, cần căn cứ vào loại hình hạch toán của chi nhánh (hạch toán độc lập hay phụ thuộc) đã đăng ký với cơ quan thuế để đảm bảo phù hợp với quy trình kế toán và nghĩa vụ pháp lý liên quan

Quý khách hàng có bất kỳ khó khăn hoặc câu hỏi liên quan đến dịch vụ xây dựng quy chế tài chính cho doanh nghiệp, vui lòng liên hệ Đại lý thuế Việt An để được luật sư tư vấn cụ thể nhất.