Ngày 01/7/2025, Luật Thuế Giá trị gia tăng năm 2024 (Luật số 48/2024/QH15) chính thức có hiệu lực, đánh dấu bước điều chỉnh quan trọng trong chính sách thuế của Việt Nam. Trong đó, quy định về hoàn thuế GTGT được sửa đổi theo hướng cụ thể, minh bạch hơn, nhằm hỗ trợ doanh nghiệp nhưng cũng tăng cường quản lý, chống gian lận. Vậy, điều kiện để được hoàn thuế GTGT sau thời điểm này là gì? Bài viết dưới đây của Luật Việt An sẽ cung cấp cho quý khách hàng những điều kiện cụ thể để doanh nghiệp được hoàn thuế giá trị gia tăng từ 01/07/2025.

Một số điểm mới nổi bật về GTGT từ ngày 01/07/2025

Luật Thuế Giá trị gia tăng (GTGT) 2024 đã chính thức được Quốc hội thông qua tại kỳ họp thứ 8, Quốc hội khóa XV. Luật này có hiệu lực từ ngày 01/07/2025 thay thế Luật Thuế GTGT số 13/2008/QH12 đã được sửa đổi nhiều lần.

Luật Thuế GTGT 2024 có những điểm mới nổi bật ảnh hưởng gián tiếp hoặc trực tiếp đến hoàn thuế:

- Giảm thuế suất GTGT từ 10% xuống còn 8% cho các hàng hóa, dịch vụ đang áp thuế suất 10%, áp dụng từ 1/7/2025 đến hết ngày 31/12/2026;

- Điều chỉnh nhóm đối tượng không chịu thuế GTGT, tăng ngưỡng doanh thu của cá nhân/hộ kinh doanh không chịu thuế từ 100 triệu lên 200 triệu đồng/năm;

- Làm rõ hơn các trường hợp áp thuế suất 0%, 5%; sửa đổi cách tính giá tính thuế đối với hàng nhập khẩu;

- Quy định thanh toán không dùng tiền mặt (phiếu thanh toán, hóa đơn điện tử, chứng từ phù hợp) để được khấu trừ thuế đầu vào trong nhiều trường hợp nhất định; các chứng từ như phiếu đóng gói, vận đơn, chứng từ bảo hiểm (nếu có) được bổ sung là căn cứ khấu trừ nếu đáp ứng yêu cầu;

- Bãi bỏ hoàn thuế đối với việc chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập/hợp nhất, chia tách (ngoại trừ trường hợp giải thể, phá sản) nếu có số thuế GTGT đầu vào chưa được khấu trừ hết hoặc số thuế nộp thừa.

- Doanh nghiệp thực hiện nhập khẩu hàng hóa, sau đó xuất khẩu hàng hóa đó sang nước khác thì không thuộc đối tượng được hoàn thuế GTGT với xuất khẩu, kể cả việc xuất khẩu được thực hiện tại địa bàn hoạt động hải quan.

- Bổ sung quy định hoàn thuế GTGT cho các dự án đầu tư mở rộng trong giai đoạn đầu tư nếu số thuế GTGT đầu vào của dự án đầu tư chưa được khấu trừ từ 300 triệu đồng trở lên.

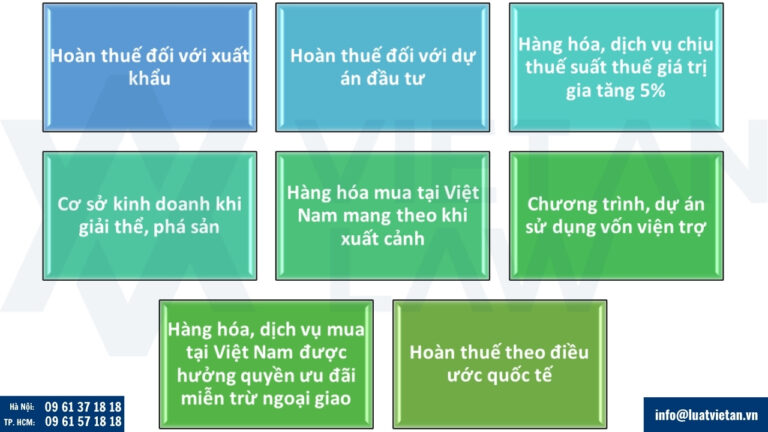

Trường hợp được hoàn thuế giá trị gia tăng

Căn cứ Mục 3 Chương III Nghị định 181/2025/NĐ-CP, các trường hợp được hoàn thuế GTGT bao gồm:

- Hoàn thuế đối với xuất khẩu

- Hoàn thuế đối với đầu tư

- Hoàn thuế đối với hàng hóa, dịch vụ chịu thuế suất thuế giá trị gia tăng 5%

- Hoàn thuế đối với cơ sở kinh doanh khi giải thể, phá sản

- Hoàn thuế đối với hàng hóa mua tại Việt Nam mang theo khi xuất cảnh

- Hoàn thuế đối với các chương trình, dự án sử dụng vốn ODA không hoàn lại hoặc viện trợ không hoàn lại, viện trợ nhân đạo

- Hoàn thuế đối với hàng hóa, dịch vụ mua tại Việt Nam của đối tượng được hưởng quyền ưu đãi miễn trừ ngoại giao

- Hoàn thuế theo điều ước quốc tế

Áp dụng đối với các cơ sở kinh doanh nếu số thuế đầu vào chưa được khấu trừ hết từ 300 triệu đồng trở lên sau 12 tháng liên tục hoặc 4 quý liên tục.

Trường hợp không được hoàn thuế giá trị gia tăng

Dưới đây là các trường hợp không được hoàn thuế giá trị gia tăng (GTGT) theo quy định hiện hành:

Chuyển đổi sở hữu, sáp nhập, hợp nhất, chia tách

Khi doanh nghiệp thực hiện thay đổi về sở hữu hoặc tổ chức lại (chuyển đổi, sáp nhập, hợp nhất, chia tách), số thuế GTGT chưa được khấu trừ không được hoàn.

Trường hợp giải thể hoặc phá sản thì xử lý khác, theo hướng quyết toán để xác định nghĩa vụ thuế cuối cùng.

2. Hoạt động kinh doanh hàng hóa, dịch vụ không chịu thuế GTGT

Doanh nghiệp kinh doanh hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT sẽ không được hoàn thuế.

Ngoại lệ: trường hợp hàng hóa, dịch vụ xuất khẩu áp dụng thuế suất 0% thì vẫn được hoàn thuế theo quy định.

3. Chưa nộp đầy đủ hồ sơ khai thuế hoặc còn nợ thuế

Người nộp thuế chưa nộp đầy đủ tờ khai thuế GTGT theo kỳ tính thuế hoặc còn nợ tiền thuế GTGT sẽ không được xem xét hoàn thuế.

Chỉ sau khi hoàn thành nghĩa vụ khai thuế, nộp thuế đầy đủ mới được giải quyết hoàn.

4. Dự án đầu tư phải kết chuyển thuế

Một số dự án đầu tư trong giai đoạn triển khai, số thuế GTGT đầu vào chưa khấu trừ hết sẽ không được hoàn ngay, mà phải kết chuyển sang kỳ tiếp theo để tiếp tục khấu trừ.

Quy định này áp dụng cho các dự án thuộc danh mục không được hoàn thuế theo luật (ví dụ: đầu tư vào khai thác tài nguyên, khoáng sản; một số lĩnh vực đặc thù).

👉 Như vậy, không phải mọi khoản thuế GTGT chưa khấu trừ đều được hoàn trả. Doanh nghiệp cần rà soát kỹ hoạt động, dự án và hồ sơ khai thuế để xác định trường hợp được hoàn hay phải kết chuyển sang kỳ sau.

Điều kiện hoàn thuế giá trị gia tăng từ 01/07/2025

Trước ngày 01/07/2025, điều kiện để được hoàn thuế là:

- Yêu cầu doanh nghiệp nộp thuế theo phương pháp khấu trừ, có sổ sách kế toán đầy đủ

- Có tài khoản ngân hàng

- Hóa đơn chứng từ đầu vào hợp lệ;

- Người bán đã kê khai và nộp thuế

- Không nợ thuế.

Sau ngày 01/07/2025, tương tự như những yêu cầu trên nhưng được làm rõ hơn. Cụ thể được quy định tại khoản 9 Điều 15 Luật Thuế GTGT 2024 và Điều 37 Nghị định 181/2025/NĐ-CP quy định chi tiết thi hành một số điều của Luật Thuế GTGT:

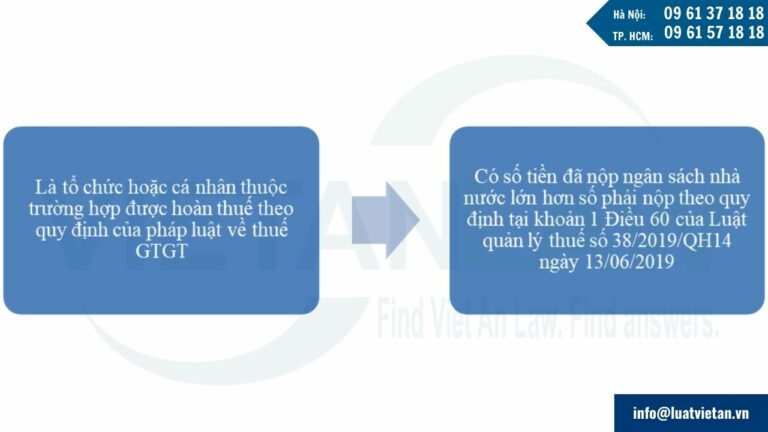

Điều kiện về chủ thể:

- Cơ sở kinh doanh thuộc trường hợp được hoàn thuế phải là cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế;

- Phải lập và lưu giữ sổ kế toán, chứng từ kế toán theo quy định của pháp luật về kế toán;

- Có tài khoản tiền gửi tại ngân hàng theo mã số thuế của cơ sở kinh doanh.

- Đáp ứng quy định về khấu trừ thuế giá trị gia tăng đầu vào và không thuộc trường hợp quy định tại khoản 15 Điều 23 Nghị định 181/2025/NĐ-CP;

- Đáp ứng quy định về khấu trừ thuế giá trị gia tăng đầu vào theo khoản 2 Điều 14 và không thuộc trường hợp quy định tại khoản 3 Điều 14 của Luật GTGT 2024 (đối với trường hợp tại khoản 9).

Điều kiện về hóa đơn, chứng từ

- Người bán đã kê khai, nộp thuế giá trị gia tăng theo quy định đối với hóa đơn đã xuất cho cơ sở kinh doanh đề nghị hoàn thuế;

- Tại thời điểm nộp hồ sơ hoàn thuế, người bán đã nộp hồ sơ khai thuế giá trị gia tăng theo quy định và không còn nợ tiền thuế giá trị gia tăng của kỳ tính thuế tương ứng;

- Cơ quan quản lý thuế xác định người bán đã kê khai, nộp thuế giá trị gia tăng dựa trên kết quả xử lý của hệ thống công nghệ thông tin tự động;

- Trường hợp người bán chưa nộp đầy đủ hồ sơ khai thuế hoặc còn nợ tiền thuế giá trị gia tăng thì cơ sở kinh doanh không được hoàn thuế đối với các hóa đơn tương ứng.

Điều kiện về số thuế đầu vào chưa khấu trừ

- Xuất khẩu: Nếu số thuế GTGT đầu vào chưa khấu trừ từ 300 triệu đồng trở lên;

- Dự án đầu tư: Nếu dự án đầu tư mới/mở rộng trong giai đoạn đầu tư có số thuế GTGT đầu vào chưa khấu trừ hết từ 300 triệu đồng trở lên;

- Cơ sở kinh doanh chỉ hoạt động với hàng hóa, dịch vụ chịu thuế suất 5%: Sau 12 tháng liên tục hoặc 4 quý liên tục, nếu số thuế đầu vào chưa khấu trừ từ 300 triệu đồng trở lên.

Điều kiện về hồ sơ, thủ tục

- Tại thời điểm nộp hồ sơ hoàn thuế, cơ sở kinh doanh thuộc trường hợp hoàn thuế giá trị gia tăng, có số thuế đầu vào đáp ứng điều kiện và tuân thủ các quy định về khai thuế theo pháp luật quản lý thuế.

- Lập hồ sơ hoàn thuế giá trị gia tăng đối với từng trường hợp hoàn thuế và gửi đến cơ quan thuế có thẩm quyền tiếp nhận.

- Cơ quan thuế phân loại hồ sơ hoàn thuế thuộc diện hoàn thuế trước hoặc kiểm tra trước hoàn thuế và giải quyết hồ sơ theo quy định của pháp luật về quản lý thuế.

Trên đây là những điều kiện hoàn thuế giá trị gia tăng từ 01/07/2025. Quy định mới về hoàn thuế GTGT tạo thuận lợi cho doanh nghiệp chịu thuế suất thấp nhưng vẫn phải chú ý đến các điều kiện để được hoàn thuế. Nếu Quý khách hàng còn thắc mắc vấn đề liên quan đến hoàn thuế GTGT trên thì hãy liên hệ với Luật Việt An để chúng tôi tận tình giải đáp.