Trong quá trình hoạt động sản xuất kinh doanh, việc sử dụng vốn vay là một điều phổ biến đối với nhiều doanh nghiệp, đặc biệt là khi cần mở rộng quy mô hoặc đầu tư vào tài sản dài hạn. Chi phí lãi vay phát sinh từ các khoản vay này không chỉ ảnh hưởng trực tiếp đến kết quả kinh doanh mà còn là yếu tố quan trọng cần được hạch toán đúng theo quy định của pháp luật và chuẩn mực kế toán. Tuy nhiên, không ít doanh nghiệp vẫn gặp khó khăn trong việc xác định thời điểm ghi nhận, cách phân loại và hạch toán chi phí lãi vay sao cho hợp lý và chính xác. Đại lý thuế Việt An sẽ trình bày cụ thể cách hạch toán chi phí lãi vay của công ty theo các quy định hiện hành, đồng thời phân tích một số lưu ý quan trọng để đảm bảo tuân thủ pháp luật và minh bạch tài chính.

Khái niệm chi phí lãi vay

Chi phí lãi vay là khoản chi phí tài chính phát sinh khi doanh nghiệp hoặc cá nhân vay vốn từ các tổ chức tín dụng, ngân hàng hoặc cá nhân khác để phục vụ cho hoạt động sản xuất kinh doanh hoặc các mục đích tài chính khác, và phải trả lãi cho khoản vay đó. Đây là một yếu tố quan trọng trong cấu trúc chi phí tài chính, ảnh hưởng trực tiếp đến lợi nhuận sau thuế và nghĩa vụ thuế thu nhập doanh nghiệp nếu đủ điều kiện được tính vào chi phí hợp lý theo quy định pháp luật.

Theo Khoản 3, Điều 113 của Thông tư 200/2014/TT-BC, chi phí lãi vay được xác định là khoản chi phí lãi phát sinh trong kỳ và được phản ánh vào mục chi phí tài chính trên báo cáo tài chính. Dữ liệu để ghi nhận chỉ tiêu này được lấy từ Sổ kế toán chi tiết của Tài khoản 635 – Chi phí tài chính. Chi phí lãi vay được ghi nhận là số lãi phát sinh trong kỳ kế toán, không nhất thiết phải là số tiền lãi đã thanh toán trong kỳ.

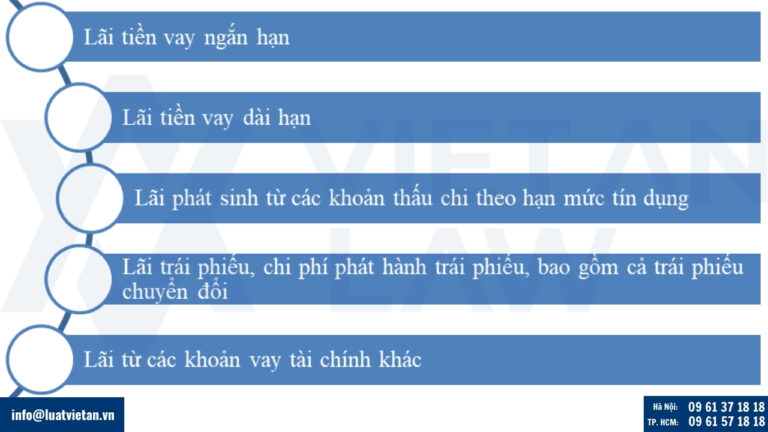

Các khoản mục chi phí lãi vay bao gồm:

Việc hạch toán chi phí lãi vay đúng quy định không chi giúp doanh nghiệp phản ánh trung thực tình hình tài chính, mà còn đảm bảo tuân thủ pháp luật về thuế và kế toán.

Đặc điểm của chi phí lãi vay

Chi phí lãi vay là một loại chi phí tài chính có tính chất định kỳ, phát sinh từ việc doanh nghiệp sử dụng vốn vay, và chịu sự điều chỉnh chặt chẽ của pháp luật liên quan đến lãi suất, mục đích sử dụng vốn cũng như điều kiện được khấu trừ thuế. Dưới đây là một số đặc điểm nổi bật của chi phí lãi vay

- Được ghi nhận vào chi phí sản xuất, kinh doanh: Chi phí lãi vay được hạch toán vào chi phí sản xuất – kinh doanh ngay tại thời điểm phát sinh, trừ trường hợp được vốn hóa theo quy định tại Chuẩn mực Kế toán Việt Nam số 16 (VAS 160

- Mang bản chất của chi phí tài chính: Đây là khoản chi phí phát sinh do doanh nghiệp sử dụng vốn vay, được trình bày trong báo cáo tài chính dưới mục chi phí tài chính trên báo cáo kết quả hoạt động kinh doanh.

- Phụ thuộc vào điều khoản vay vốn: Chi phí lãi vay được tính toán dựa trên lãi suất và thời hạn vay quy định trong hợp đồng tín dụng. Lãi suất có thể là cố định hoặc thả nổi, tùy thuộc vào thỏa thuận giwuax bên vay và bên cho vay

- Ảnh hưởng trực tiếp đến dòng tiền và lợi nhuận: Khoản chi phí này làm giảm lợi nhuận trước thuế, từ đó ảnh hưởng đến hiệu quả tài chính tổng thể của doanh nghiệp. Đồng thời, có là một yếu tố then chốt trong việc đánh giá khả năng trả nợ và hiệu quả sử dụng nguồn vốn vay.

- Bị tác động bởi lãi suất thị trường: Chi phí lãi vay biến động theo xu hướng của lãi suất thị trường. Khi lạm phát tăng, lãi suất vay thường tăng theo, kéo theo chi phí lãi vay tăng. Ngược lại, trong điều kiện lạm phát giảm, chi phí lãi vay cũng có xu hướng giảm, giúp doanh nghiệp tiết kiệm chi phí tài chính.

Cách hạch toán chi phí lãi vay

Chi phí lãi vay là khoản chi phí tài chính phát sinh khi doanh nghiệp sử dụng vốn vay từ các tổ chức tín dụng hoặc cá nhân nhằm phục vụ hoạt động sản xuất, kinh doanh. Việc hạch toán chi phí lãi vay một cách chính xác không chỉ giúp doanh nghiệp quản lý hiệu quả, mà còn đảm bảo tuân thủ đúng các quy định pháp luật về thuế.

Chi phí lãi vay hợp lý

Chi phí lãi vay được coi là hợp lý và được trừ khi tính thuế thu nhập doanh nghiệp (TNDN) nếu đáp ứng đầy đủ các điều kiện sau:

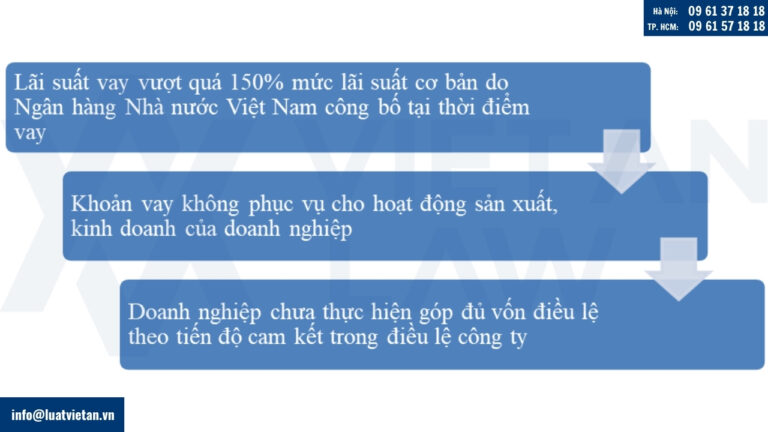

- Mục đích sử dụng vốn vay: Khoản vay phải được sử dụng cho hoạt động sản xuất, kinh doanh của doanh nghiệp

- Lãi suất vay: Không vượt quá 150% mức lãi suất cơ bản do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm vay

- Vốn điều lệ: Doanh nghiệp đã thực hiện góp đủ vốn điều lệ theo đúng tiến độ quy định trong điều lệ công ty

Khi phát sinh chi phí lãi vay hợp lý, doanh nghiệp thực hiện hạch toán như sau:

Trường hợp trả lãi vay theo định kỳ:

Nợ TK 635 – Chi phí tài chính

Có TK 111, 112 – Tiền mặt/ Tiền gửi ngân hàng

Trường hợp trả lãi vay trước cho nhiều kỳ

Khi thanh toán lãi vay:

Nợ TK 242 – Chi phí trả trước

Có TK 111, 112 – Tiền măt, Tiền gửi ngân hàng

Khi phân bổ chi phí lãi vay vào từng kỳ kế toán:

Nợ TK 635 – Chi phí tài chính

Có TK 242 – Chi phí trả trước

Vốn hóa chi phí lãi vay

Vốn hóa chi phí lãi vay là quá trinh ghi nhận khoản chi phí lãi vay phát sinh trong quá trình đầu tư xây dựng hoặc sản xuất tài sản dở dang vào nguyên giá của tài sản đó. Theo Chuẩn mực Kế toán Việt Nam số 16 – Chi phí đi vay, chi phí lãi vay được vốn hóa khi thỏa mãn đồng thời các điều kiện sau:

- Khoản chi phí đi vay có liên quan trực tiếp đến việc đầu tư xây dựng hoặc sản xuất tài sản dở dang

- Doanh nghiệp có cơ sở chắc chắn rằng tài sản sẽ mang lại lợi ích kinh tế trong tương lai

- Chi phí đi vay có thể được xác định một cách đáng tin cậy

Khi phát sinh chi phí lãi vay đủ điều kiện vốn hóa, kế toán thực hiện hạch toán như sau.

Đối với hoạt động đầu tư xây dựng

Nợ TK 241 – Xây dựng cơ bản dở dang

Có TK 111, 112 – Tiền mặt hoặc Tiền gửi ngân hàng

Có TK 335 – Chi phí phải trả (trường hợp lãi vay thanh toán sau)

Đối với hoạt động sản xuất tài sản dở dang

Nợ TK 627 – Chi phí sản xuất chung

Có TK 111, 112 – Tiền mặt hoặc Tiền gửi ngân hàng

Có TK 335 – Chi phí phải trả (Trường hợp lãi vay thanh toán sau)

Việc vốn hóa chi phí lãi vay sẽ kết thúc khi doanh nghiệp hoàn tất các hoạt động cần thiết để đưa tài sản vào sử dụng hoặc sẵn sàng để bán. Các khoản lãi vay phát sinh sau thời điểm này sẽ không được vốn hóa mà phải ghi nhận vào chi phí sản xuất, kinh doanh trong kỳ.

Chi phí lãi vay không hợp lý

Chi phí lãi vay không hợp lý là những khoản chi phí không được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp. Các trường hợp phổ biến bao gồm:

Mặc dù không được tính vào chi phí hợp lý khi quyết toán thuế, kế toán vẫn phải ghi nhận các khoản chi phí lãi vay này vào sổ sách kế toán như sau:

Nợ TK 635 – Chi phí tài chính

Có TK 111, 112 – Tiền mặt hoặc Tiền gửi ngân hàng

Khi xác định thu nhập chịu thuế TNDN, doanh nghiệp cần loại trừ các khoản chi phí lãi vay không hợp lý nêu trên để đảm bảo tuân thủ đúng các quy định của pháp luật về thuế.

Quý khách hàng có bất kỳ khó khăn hoặc câu hỏi liên quan đến cách hạch toán chi phí lãi vay, vui lòng liên hệ Đại lý thuế Việt An để được luật sư tư vấn cụ thể nhất.