09 61 37 18 18

Điện thoại: 0961 37 18 18 09 61 57 18 18

Điện thoại: 0961 57 18 18 info@vietanlaw.com

Email: info@vietanlaw.vn Trong bối cảnh nền kinh tế có nhiều biến động và chỉ số giá tiêu dùng (CPI) gia tăng đáng kể trong những năm qua, vấn đề điều chỉnh chính sách thuế thu nhập cá nhân đã trở thành tâm điểm thảo luận tại các kỳ họp Quốc hội. Mới đây, Quốc hội đã chính thức thông qua Nghị quyết 110/2025/UBTVQH15 điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân thay thế Nghị quyết 954/2020/UBTVQH14 hiện hành. Sự thay đổi này không chỉ phản ánh nỗ lực của Chính phủ trong việc khoan thư sức dân mà còn đảm bảo tính công bằng trong nghĩa vụ thuế. Với tư cách là đơn vị tư vấn pháp lý chuyên sâu, Luật Việt An xin gửi đến quý khách hàng và bạn đọc bài phân tích chi tiết về các quy định mới, đặc biệt là sự thay đổi về mức giảm trừ người phụ thuộc, người nộp thuế từ 01/01/2026, nhằm giúp các cá nhân và doanh nghiệp chủ động trong kế hoạch tài chính và tuân thủ pháp luật.

Theo quy định mới của Nghị quyết 110/2025/UBTVQH15 có hiệu lực từ 01/01/2026, mức giảm trừ khi tính thuế TNCN được tăng đáng kể như sau:

Điểm nổi bật nhất trong lần sửa đổi này là sự gia tăng mạnh mẽ của mức giảm trừ cho bản thân người nộp thuế, được cụ thể hóa qua các nội dung chính sau:

Song hành với việc nâng mức giảm trừ cho bản thân, mức giảm trừ cho mỗi người phụ thuộc cũng được điều chỉnh tăng tương ứng. Cụ thể, mức giảm trừ cho mỗi người phụ thuộc (bao gồm con cái, cha mẹ già yếu, vợ/chồng không có khả năng lao động, v.v.) sẽ tăng từ 4,4 triệu đồng/tháng lên 6,2 triệu đồng/tháng.

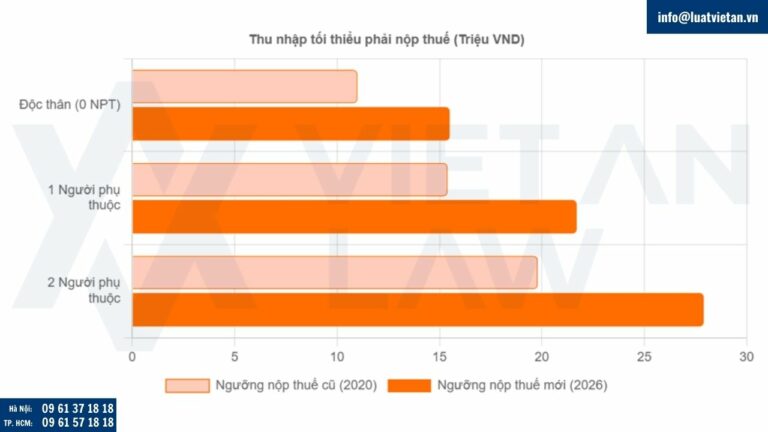

Như vậy, mức giảm trừ người phụ thuộc, người nộp thuế từ 01/01/2026 sẽ tạo ra một “vùng an toàn” thu nhập dưới ngưỡng nộp thuế rộng hơn rất nhiều.

Ví dụ, một người lao động có thu nhập 30 triệu đồng/tháng và nuôi 2 con nhỏ. Trước đây, họ phải chịu thuế khá cao, nhưng với quy định mới, gánh nặng này sẽ giảm đi đáng kể hoặc thậm chí được miễn hoàn toàn tùy thuộc vào các khoản đóng góp bảo hiểm.

Sự chênh lệch lên tới hơn 8 triệu đồng trong mức giảm trừ tổng hợp sẽ giúp người lao động tiết kiệm được một khoản tiền thuế hàng tháng không nhỏ để tái đầu tư cho cuộc sống.

Như vậy, mức giảm trừ mới từ năm 2026 đã nâng vùng an toàn dưới ngưỡng nộp thuế cho thu nhập người lao động lên đáng kể so với quy định cũ áp dụng từ năm 2020, cụ thể:

Vùng thu nhập dưới ngưỡng nộp thuế mới được gia tăng đáng kể

Việc áp dụng mức giảm trừ mới sẽ làm thay đổi căn bản cách tính thuế lũy tiến từng phần. Nhóm đối tượng hưởng lợi lớn nhất là những người có thu nhập trung bình khá và nhóm người có nhiều người phụ thuộc.

Xét một ví dụ cụ thể để thấy rõ tác động: Chị A có tổng thu nhập từ tiền lương là 25 triệu đồng/tháng, đóng bảo hiểm bắt buộc 10,5% (khoảng 2,6 triệu đồng) và nuôi 1 con nhỏ.

Lưu ý: Biểu lũy tiến khi tính thuế TNCN cũng được cập nhật từ 7 bậc xuống 5 bậc theo quy định mới của Luật Thuế TNCN sửa đổi 2025, với các mức thuế suất là 5%, 15%, 25%, 30%, 35% (bậc thuế suất cuối cùng – 35% – áp dụng đối với phần thu nhập tính thuế trên 100 triệu đồng/tháng).

Rõ ràng, sự thay đổi về chính sách mức giảm trừ người phụ thuộc, người nộp thuế từ 01/01/2026 đã giúp người lao động như chị A giữ lại được phần lớn thu nhập của mình.

Mặc dù mức giảm trừ tăng lên, nhưng các quy định về điều kiện xác định người phụ thuộc về cơ bản vẫn giữ nguyên tính chặt chẽ để tránh trục lợi thuế. Người nộp thuế cần lưu ý chuẩn bị hồ sơ đầy đủ để được hưởng quyền lợi từ mức giảm trừ người phụ thuộc, người nộp thuế mới một cách hợp pháp.

Các đối tượng người phụ thuộc phổ biến theo quy định của điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC bao gồm:

Người phụ thuộc hợp lệ theo quy định hiện hành

Doanh nghiệp và bộ phận nhân sự (HR) cần lưu ý cập nhật hệ thống tính lương và thông báo cho người lao động rà soát lại hồ sơ người phụ thuộc. Mã số thuế của người phụ thuộc cần được đăng ký chính xác để hệ thống thuế ghi nhận mức giảm trừ 6,2 triệu đồng/tháng bắt đầu từ kỳ tính thuế tháng 1/2026.

Bên cạnh việc tăng mức giảm trừ gia cảnh, Luật Thuế thu nhập cá nhân sửa đổi thông qua ngày 10/12/2025 (hiệu lực từ 01/07/2026) cũng mang đến những điều chỉnh khác mà các bên cần lưu ý để đảm bảo quyền lợi và nghĩa vụ:

Để đảm bảo tuân thủ đúng các quy định pháp luật và tối ưu hóa lợi ích thuế hợp pháp, người nộp thuế và doanh nghiệp cần nắm rõ các chi tiết về hồ sơ chứng minh người phụ thuộc cũng như cách tính thuế mới.

Luật Việt An tự hào là đơn vị uy tín hàng đầu trong lĩnh vực tư vấn thuế, kế toán và pháp luật doanh nghiệp. Chúng tôi cung cấp các dịch vụ trọn gói từ tư vấn quyết toán thuế thu nhập cá nhân, rà soát hồ sơ thuế cho doanh nghiệp, đến đại diện thực hiện các thủ tục hành chính với cơ quan thuế.

Nếu quý khách hàng có bất kỳ vướng mắc nào liên quan đến chính sách thuế mới, xin vui lòng liên hệ với Luật Việt An để được hỗ trợ chuyên sâu và kịp thời.

Agilesoda Company has received the new IRC. Viet An Law processed everything promptly and professionally. Thank you very much.

“Thank you Viet An Law for your great service over the years.”

— Yamakawa Dophuson, HSC Japan

Agilesoda Company has received the new IRC. Viet An Law processed everything promptly and professionally. Thank you very much.

“Công ty Immago xin gửi lời cảm ơn đến Công ty Luật TNHH Việt An đã hỗ trợ thủ tục điều chỉnh nhanh chóng, chuyên nghiệp và rất hiệu quả.”

“Thank you Viet An Law for a job well done.”

— Ms. Quyên, YY Circle

“Nhờ Công ty Luật TNHH Việt An, chúng tôi đã khiếu nại thành công và được cấp Giấy chứng nhận đăng ký nhãn hiệu. Đúng là gặp đúng người – đúng việc, rất chuyên nghiệp và hiệu quả!”

Giấy chứng nhận đăng ký hoạt động số: 01010266/TP/ĐKHĐ, cấp lần đầu ngày 23/10/2007 tại Sở Tư pháp Thành phố Hà Nội.

Đại diện bởi: TS. LS Đỗ Thị Thu Hà (Giám đốc Công ty)

Mã số thuế: 0102392370

Tầng 3, Tòa nhà Hoàng Ngân Plaza, số 125 Hoàng Ngân,

Phường Yên Hòa, TP. Hà Nội

Tel: (+84) 9 61 37 18 18

(Zalo / Whatsapp / Viber)

Email: info@vietanlaw.com

P. 04.68 Tòa nhà RiverGate Residence, 151-155 Bến Vân Đồn,

Phường Khánh Hội, Tp. HCM

Tel: (+84) 9 61 57 18 18

(Zalo / Whatsapp / Viber)

Email: info@vietanlaw.com

Từ thứ 2 đến thứ 6:

8:00 - 17:00

Thứ 7:

8:00 - 11:30

Công ty luật Việt An

Thường trả lời trong vòng vài phút

Mọi thắc mắc liên quan đến: Mức giảm trừ người phụ thuộc, người nộp thuế từ 01/01/2026?

WhatsApp Us

Liên hệ WhatsApp