Trong bối cảnh chuyển đổi số đang diễn ra mạnh mẽ trên toàn cầu, ngành thuế Việt Nam cũng không nằm ngoài xu hướng hiện đại hóa hệ thống quản lý và phục vụ người nộp thuế. Một trong những bước tiến quan trọng trong quá trình này chính là việc triển khai dịch vụ kê khai thuế điện tử, nhằm thay thế các hình thức kê khai truyền thống vốn mất nhiều thời gian và công sức. Với sự hỗ trợ của nền tảng công nghệ, dịch vụ này không chỉ giúp doanh nghiệp và cá nhân thực hiện nghĩa vụ thuế nhanh chóng, minh bạch mà còn góp phần nâng cao hiệu quả quản lý nhà nước.

Những thay đổi pháp luật quan trọng về kê khai thuế điện tử năm 2025

Bắt buộc đăng nhập qua tài khoản định danh điện tử (VNeID tổ chức) từ 01/07/2025

Từ ngày 01/7/2025, Hệ thống Thuế điện tử chỉ cho phép đăng nhập bằng tài khoản định danh điện tử dành cho tổ chức, doanh nghiệp theo quy định tại Khoản 4 Điều 40 của Nghị định 69/2024/NĐ-CP. Đề nghị Người nộp thuế sớm đăng ký cấp, sử dụng tài khoản định danh điện tử nhằm đảm bảo quá trình sử dụng dịch vụ thuế điện tử không bị gián đoạn.

Trong đó, theo Khoản 4, Điều 40 của Nghị định 69/2024/NĐ-CP: “Tài khoản được tạo lập bởi Cổng dịch vụ công quốc gia, hệ thống thông tin giải quyết thủ tục hành chính cấp bộ, cấp tỉnh cấp cho cơ quan, tổ chức được sử dụng đến hết ngày 30 tháng 6 năm 2025.”

Như vậy, từ ngày 01/7/2025, tổ chức, doanh nghiệp muốn đăng nhập vào Hệ thống Thuế điện tử thì cần phải có tài khoản định danh điện tử dành cho tổ chức, doanh nghiệp. Đồng nghĩa với việc doanh nghiệp cần đăng ký định danh điện tử trước ngày 30/6/2025.

Các bước thực hiện:

- Doanh nghiệp cần chuẩn bị hồ sơ đăng ký tài khoản định danh tổ chức theo Mẫu TK02 ban hành kèm theo Thông tư 01/2024/TT-BCA.

- Nộp hồ sơ tại Cổng dịch vụ công Bộ Công an hoặc trực tiếp tại cơ quan công an quản lý hành chính cấp tỉnh.

- Sau khi được cấp VNeID tổ chức, thực hiện đăng nhập hệ thống thuế điện tử tại thuedientu.gdt.gov.vn bằng mã định danh này.

Sử dụng số định danh cá nhân thay cho mã số thuế cá nhân kể từ 01/07/2025

Theo Điều 35 Luật Quản lý thuế sửa đổi và hướng dẫn tại Thông tư 86/2024/TT-BTC, từ ngày 01/07/2025, số định danh cá nhân (SDDCN) chính thức thay thế mã số thuế cá nhân trong các thủ tục thuế:

- Mã số thuế dành cho hộ gia đình, hộ kinh doanh, cá nhân là mã số thuế do cơ quan thuế cấp; là số định danh cá nhân do Bộ Công an cấp theo quy định của pháp luật về căn cước.

- Số định danh cá nhân của công dân Việt Nam do Bộ Công an cấp theo quy định của pháp luật về căn cước là dãy số tự nhiên gồm 12 chữ số được sử dụng thay cho mã số thuế của người nộp thuế là cá nhân, người phụ thuộc.

- Số định danh cá nhân của người đại diện hộ gia đình, đại diện hộ kinh doanh, cá nhân kinh doanh cũng được sử dụng thay cho mã số thuế của hộ gia đình, hộ kinh doanh, cá nhân kinh doanh đó.

Tự động chuyển đổi:

- Với những cá nhân đã đăng ký mã số thuế trùng khớp với thông tin trong cơ sở dữ liệu quốc gia về dân cư, hệ thống thuế sẽ tự động chuyển sang SDDCN mà không cần thủ tục thêm.

- Nếu thông tin không khớp, người nộp thuế phải cập nhật hồ sơ đăng ký thuế theo Mẫu số 05-ĐK-TCT ban hành kèm Thông tư 105/2020/TT-BTC.

Quy định kê khai và nộp thuế đối với sàn thương mại điện tử từ 01/07/2025

Điều 4 Nghị định 117/2025/NĐ-CP, từ ngày 01/07/2025, các sàn thương mại điện tử (TMĐT) bao gồm cả trong nước và nước ngoài sẽ chính thức phải thực hiện việc kê khai và nộp thuế thay cho cá nhân, hộ kinh doanh bán hàng qua nền tảng.

Quy định này được áp dụng đối với mọi nền tảng số có chức năng kết nối, trung gian giao dịch giữa cá nhân/hộ kinh doanh và người mua, cụ thể như:

- Các sàn TMĐT phổ biến: Shopee, Tiki, Lazada, TikTok Shop, Sendo, Amazon, Facebook Marketplace…

- Các nền tảng cung cấp dịch vụ có phát sinh thu nhập cho cá nhân: Grab, Be, Gojek, Now, Baemin, các app giao hàng/đặt món ăn, app dịch vụ số, livestream bán hàng…

Theo Khoản 2 Điều 5 Nghị định 117, tỷ lệ khấu trừ thuế GTGT trên doanh thu từng giao dịch như sau:

- Hàng hóa: 1%

- Dịch vụ: 5%

- Vận tải hoặc dịch vụ có gắn với hàng hóa: 3%

Khi nền tảng không phân biệt được loại hàng hóa hay dịch vụ, áp dụng mức cao nhất là 5% GTGT.

Đồng thời Tỷ lệ % tính thuế thu nhập cá nhân thực hiện theo quy định của Luật Thuế thu nhập cá nhân như sau:

- Cá nhân cư trú:

-

- Hàng hóa: 0.5%

- Dịch vụ: 2%

- Vận tải – dịch vụ gắn với hàng hóa: 1.5%

- Cá nhân không cư trú:

-

- Hàng hóa: 1%

- Dịch vụ: 5%

- Vận tải – dịch vụ gắn với hàng hóa: 2%

Quy trình thực hiện kê khai thuế điện tử

Điều kiện để sử dụng dịch vụ kê khai thuế điện tử

Để thực hiện kê khai thuế điện tử, người nộp thuế cần đáp ứng các điều kiện sau:

Có mã số thuế hoặc số định danh cá nhân hợp lệ:

- Tổ chức/doanh nghiệp sử dụng mã số thuế đã đăng ký tại cơ quan thuế.

- Cá nhân, hộ kinh doanh từ 01/07/2025 sử dụng Số định danh cá nhân (SDDCN) thay cho mã số thuế (theo Thông tư 86/2024/TT-BTC, Điều 4).

Có tài khoản giao dịch thuế điện tử hợp lệ:

- Từ 01/07/2025, người nộp thuế phải đăng nhập bằng tài khoản định danh điện tử tổ chức/cá nhân (VNeID) theo Nghị định 69/2024/NĐ-CP, Điều 40.

- Tài khoản do Cổng dịch vụ công cấp sẽ hết hiệu lực từ 30/06/2025.

Có chữ ký số hợp lệ (đối với tổ chức/doanh nghiệp):

- Doanh nghiệp bắt buộc phải có USB Token hoặc chữ ký số từ xa, được cung cấp bởi đơn vị chứng thực số uy tín như VNPT, Viettel-CA, FPT-CA, FastCA…

Thiết bị và kết nối mạng

- Máy tính có kết nối internet, cài đặt Java và phần mềm HTKK/iTaxViewer để ký số và kiểm tra tờ khai.

Các bước thực hiện kê khai thuế qua mạng

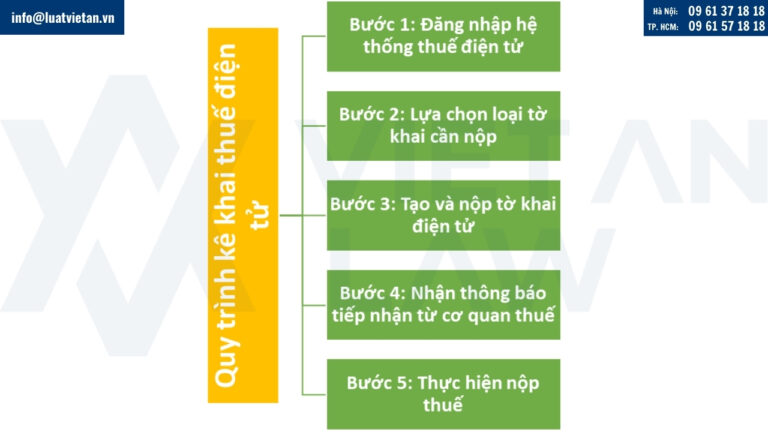

Quy trình kê khai thuế điện tử được thực hiện qua cổng thông tin điện tử của Tổng cục Thuế tại địa chỉ: https://thuedientu.gdt.gov.vn

Bước 1: Đăng nhập hệ thống thuế điện tử

- Truy cập hệ thống và chọn hình thức đăng nhập:

- Với tổ chức/doanh nghiệp: sử dụng VNeID tổ chức + chữ ký số.

- Với cá nhân: sử dụng VNeID cá nhân (mức độ 2).

Bước 2: Lựa chọn loại tờ khai cần nộp

- Tùy theo loại thuế: GTGT, TNCN, TNDN, lệ phí môn bài, thuế nhà thầu, v.v.

Bước 3: Tạo và nộp tờ khai điện tử

- Tạo tờ khai trên phần mềm HTKK hoặc trực tiếp tại cổng kê khai.

- Ký số và nộp trực tuyến.

Bước 4: Nhận thông báo tiếp nhận từ cơ quan thuế

- Hệ thống gửi Thông báo số 01 (tiếp nhận tờ khai). Nếu hợp lệ, sau đó có Thông báo số 02 (chấp nhận hồ sơ).

Bước 5: Thực hiện nộp thuế

- Sau khi kê khai xong, người nộp thuế vào mục “Nộp thuế điện tử”, nhập số tiền, chọn ngân hàng liên kết và hoàn tất thanh toán.

Lưu ý: Người nộp thuế có thể tra cứu tờ khai, kết quả xử lý, và nghĩa vụ thuế chưa hoàn thành ngay tại hệ thống.

Tra cứu tờ khai thuế điện tử đã nộp

Tra cứu tờ khai thuế điện tử đã nộp giúp doanh nghiệp theo dõi tình trạng tờ khai, xác nhận thông tin nộp thuế và chủ động xử lý các vấn đề phát sinh. Để tra cứu tờ khai thuế điện tử đã nộp, bạn cần thực hiện theo các bước sau:

Bước 1: Truy cập vào trang web http://thuedientu.gdt.gov.vn và đăng nhập bằng tài khoản đã đăng ký.

Bước 2: Sau khi đăng nhập, chọn mục “Khai thuế” và tiếp tục chọn “Tra cứu tờ khai”. Tại đây, bạn có thể tra cứu các tờ khai thuế đã nộp.

Bước 3: Nhập các thông tin cần thiết như loại tờ khai, mã giao dịch, ngày nộp từ ngày nào đến ngày nào để hệ thống thực hiện truy vấn dữ liệu.

Bước 4: Sau khi hệ thống hiển thị kết quả, bạn có thể xem chi tiết tờ khai và tải về máy tính dưới dạng tệp XML.

Dịch vụ kê khai thuế điện tử của Đại lý thuế Việt An

- Dịch vụ kê khai, đăng ký thuế điện tử;

- Dịch vụ kê khai thuế giá trị gia tăng;

- Dịch vụ kê khai thuế thu nhập cá nhân;

- Dịch vụ kê khai thuế thu nhập doanh nghiệp;

- Dịch vụ kê khai thuế nhà thầu;

- Dịch vụ hoàn thuế;

- Dịch vụ nộp thuế điện tử.

Tại sao nên sử dụng dịch vụ kê khai thuế điện tử của Đại lý thuế Việt An

- Đại lý thuế Việt An hợp tác với nhiều đơn vị cung cấp chứng thư số nên xử lý rất nhanh các vấn đề vướng mắc trong việc kê khai và nộp tờ khai điện tử như lỗi hệ thống thuế, lỗi không ký nộp được tờ khai, lỗi chữ ký số…;

- Nhân viên đại lý thuế Việt An ngoài am hiểu kiến thức pháp luật thuế, kế toán còn có kỹ năng sử dụng công nghệ khá tốt;

- Doanh nghiệp được các chuyên gia có kinh nghiệm và trình độ chuyên môn tốt, chuyên nghiệp phụ trách toàn diện hoạt động kế toán và kê khai thuế của doanh nghiệp mình;

- Doanh nghiệp được tư vấn, thông báo, dự liệu các vấn đề phát sinh, các rủi ro có thể xảy ra trong quá hoạt động kế toán, kê khai thuế của công ty;

- Đại lý thuế Việt An hoàn toàn chịu trách nhiệm về việc kê khai thuế, báo cáo thuế của doanh nghiệp khi có bất kỳ phát sinh rủi ro cho doanh nghiệp từ hoạt động kê khai thuế.

Trên đây là cập nhật mới nhất của Luật Việt về dịch vụ kê khai thuế điện tử. Quý khách hàng có thắc mắc liên quan hay có nhu cầu hỗ trợ, vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất!