Quyết toán thuế là một trong những nghĩa vụ quan trọng và bắt buộc đối với các doanh nghiệp, tổ chức và cá nhân kinh doanh tại Việt Nam. Tuy nhiên, quy trình quyết toán thuế có thể khá phức tạp và đòi hỏi người thực hiện phải có kiến thức chuyên sâu về các quy định pháp luật, thủ tục hành chính và các biểu mẫu kê khai. Chính vì vậy, nhiều doanh nghiệp lựa chọn dịch vụ quyết toán như một giải pháp hỗ trợ doanh nghiệp và cá nhân xử lý các vấn đề liên quan đến thuế một cách hiệu quả, chính xác và tuân thủ đúng quy định của pháp luật. Bài viết dưới đây, Luật Việt An sẽ trình bày những nội dung pháp lý liên quan đến dịch vụ quyết toán thuế.

Người nộp thuế có được yêu cầu hoãn thời gian tiến hành kiểm tra thuế tại trụ sở người nộp thuế hay không?

- Khi nhận được quyết định kiểm tra, doanh nghiệp cần nhanh chóng rà soát lại toàn bộ dữ liệu, hóa đơn chứng từ của mình. Nếu mọi thứ đã đầy đủ thì sẵn sàng tiếp đón đoàn kiểm tra. Nhưng nếu hồ sơ còn nhiều vấn đề chưa xử lý cần làm đầu tiên là nộp công văn xin gia hạn thời gian quyết toán.

- Căn cứ theo quy định tại điểm c khoản 5 Điều 72 Thông tư 80/2021/TT-BTC quy định về kiểm tra tại trụ sở người nộp thuế như sau:

“Trường hợp người nộp thuế có văn bản đề nghị hoãn thời gian tiến hành kiểm tra, thì văn bản phải nêu rõ lý do và thời gian hoãn hoặc trường hợp cơ quan thuế có lý do bất khả kháng phải hoãn thời gian tiến hành kiểm tra thì cơ quan thuế có văn bản thông báo cho người nộp thuế trước khi hết thời hạn công bố quyết định kiểm tra theo mẫu số 08/KTT ban hành kèm theo phụ lục I Thông tư này.

Trong quá trình kiểm tra, nếu phát sinh lý do bất khả kháng, không thể tiếp tục thực hiện kiểm tra thì Trưởng đoàn kiểm tra báo cáo người ban hành Quyết định kiểm tra để tạm dừng kiểm tra. Thời gian tạm dừng không tính trong thời hạn kiểm tra..”

Như vậy, người nộp thuế có quyền được yêu cầu hoãn thời gian tiến hành kiểm tra thuế. Tuy nhiên người nộp thuế phải có văn bản đề nghị hoãn tiến hành kiểm tra thuế, nội dung văn bản phải nêu rõ được lý do và thời gian tạm hoãn rõ ràng.

- Việc hoãn thời gian kiểm tra thuế cũng sẽ được thực hiện trong trường hợp cơ quan thuế có lý do bất khả kháng phải hoãn thời gian tiến hành kiểm tra và sẽ có văn bản thông báo cho người nộp thuế trước khi hết thời hạn công bố quyết định kiểm tra.

- Trường hợp cơ quan thuế chấp nhận cho doanh nghiệp hoãn thời gian kiểm tra, doanh nghiệp hãy liên hệ ngay Luật Việt An để được hỗ trợ.

Hồ sơ khách hàng cần chuẩn bị trước khi quyết toán thuế

Hồ sơ doanh nghiệp

- Đăng ký kinh doanh, giấy chứng nhận đầu tư (nếu có);

- Điều lệ công ty;

- Quy chế tài chính công ty, cụ thể về cách tính lương thưởng, các khoản hỗ trợ như xăng xe, điện thoại, đồng phục, chi phí khám chữa bệnh…

- Đăng ký phương pháp khấu hao TSCĐ với cơ quan thuế.

Hồ sơ khai thuế

- Rà soát số liệu trên bảng kê hóa đơn mua vào bán ra có khớp với tờ khai thuế GTGT theo tháng (quý) và số dư tài khoản 133, 3331 trên sổ sách không;

- Hóa đơn đã đầy đủ và sắp xếp theo bảng kê chưa;

- Kiểm tra giấy nộp tiền ngân sách của các loại thuế: Thuế GTGT, thuế môn bài, thuế TNDN…;

- Thông báo phát hành hóa đơn, Hợp đồng đặt in hóa đơn;

- Kiểm tra báo cáo tình hình sử dụng hóa đơn; Các hóa đơn xóa bỏ đã có đầy đủ biên bản thu hồi hóa đơn chưa, nếu thiếu phải bổ sung;

- Báo cáo tài chính, Quyết toán thuế TNDN các năm quyết toán.

Hồ sơ lương

- Kiểm tra tờ khai quyết toán thuế TNCN có khớp với bảng lương và sổ chi tiết TK 334 không;

- Kiểm tra hơp đồng lao động, hồ sơ lao động: sơ yếu lý lịch, chứng minh thư (Căn cước công dân), bằng cấp liên quan…

- Kiểm tra bảng lương, bảng chấm công, chứng từ thanh toán lương;

- Kiểm tra quyết định lương thưởng có khớp với bảng lương không;

- Bảng lương, phiếu chi nhận lương đã có đầy đủ chữ ký người lao động không.

Hồ sơ công nợ

- Hợp đồng kinh tế đầu vào, đầu ra;

- Phụ lục hợp đồng kinh tế;

- Biên bản đối chiếu công nợ;

- Kiểm tra số dư TK 131, 331 của từng khách hàng, nhà cung cấp có khớp với biên bản đối chiếu công nợ không.

Lưu ý: Với các khoản tiền khách hàng ứng trước, nội dung hợp đồng phải có điều khoản tạm ứng;

Với các khoản tiền chưa trả nhà cung cấp, nội dung hợp đồng phải có điều khoản thanh toán được gia hạn khoản nợ.

Hồ sơ vay nợ

- Hợp đồng vay;

- Doanh nghiệp đã góp đủ vốn chưa.

Sổ chi tiết các tài khoản

- Kiểm tra toàn bộ tài khoản chi tiết, tài khoản tổng hợp;

- Kiểm tra tổng hợp nhập – xuất – tồn;

- Kiểm tra bảng phân bổ khấu hao TSCĐ, phân bổ công cụ dụng cụ, chi phí trả trước;

Trình tự, thủ tục kiểm tra thuế tại trụ sở người nộp thuế

Căn cứ theo Quyết định 970/QĐ-TCT năm 2023 quy định về quy trình kiểm tra thuế như sau:

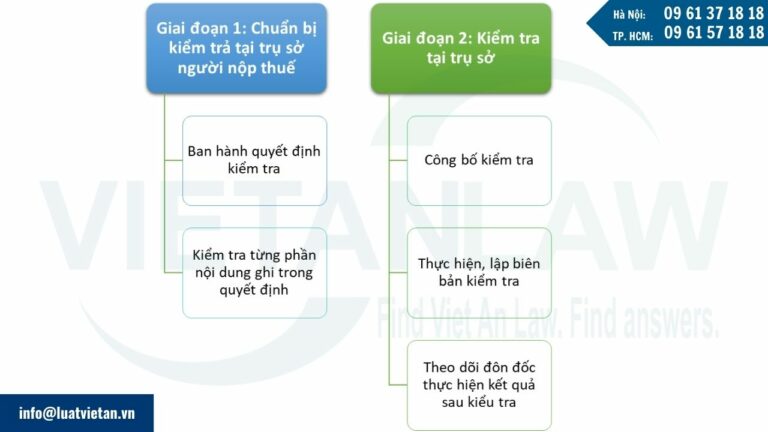

Giai đoạn 1: Chuẩn bị kiểm tra tại trụ sở người nộp thuế

- Ban hành Quyết định kiểm tra

- Quyết định kiểm tra thuế tại trụ sở của người nộp thuế phải được gửi cho người nộp thuế chậm nhất là 03 (ba) ngày làm việc kể từ ngày ban hành Quyết định.

- Trường hợp cơ quan thuế hoặc bộ phận không trực tiếp quản lý người nộp thuế thực hiện kiểm tra thì gửi 01 bản cho cơ quan thuế hoặc bộ phận trực tiếp quản lý người nộp thuế làm đầu mối chuyển cho các bộ phận có liên quan.

- Trước khi công bố Quyết định kiểm tra, Trưởng đoàn kiểm tra phải phân công các thành viên trong đoàn thực hiện kiểm tra từng phần việc theo nội dung ghi trong Quyết định kiểm tra theo mẫu số 07/QTKT ban hành kèm theo quy trình kiểm tra thuế.

- Bãi bỏ Quyết định kiểm tra; hoãn kiểm tra; tạm dừng kiểm tra; điều chỉnh quyết định kiểm tra khi chứng minh được đã số thuế khai là đúng và nộp đủ số tiền thuế phải nộp.

- Trường hợp người nộp thuế vẫn đang hoạt động kinh doanh bình thường vẫn thực hiện kê khai thuế, khi cơ quan thuế ban hành Quyết định kiểm tra nhưng người nộp thuế không nhận Quyết định kiểm tra, hoặc cố tình trốn tránh không chấp hành Quyết định kiểm tra thì đoàn kiểm tra thực hiện lập biên bản vi phạm hành chính theo quy định

Giai đoạn 2: Kiểm tra tại trụ sở người nộp thuế

- Công bố Quyết định kiểm tra thuế

- Thực hiện kiểm tra tại trụ sở người nộp thuế.

- Lập biên bản kiểm tra thuế.

- Xử lý kết quả kiểm tra tại trụ sở của người nộp thuế.

- Ghi nhật ký kiểm tra.

- Giám sát đoàn kiểm tra.

- Theo dõi, đôn đốc thực hiện kết quả sau kiểm tra.

- Trường hợp cơ sở dữ liệu, ứng dụng công nghệ thông tin của cơ quan thuế, người nộp thuế đáp ứng được yêu cầu làm việc theo phương thức giao dịch điện tử, làm việc trực tuyến thì đoàn kiểm tra và người nộp thuế có thể thực hiện kiểm tra bằng phương thức giao dịch điện tử, làm việc trực tuyến hoặc kết hợp các phương thức làm việc trong kiểm tra tại trụ sở người nộp thuế (làm việc trực tiếp tại trụ sở người nộp thuế, làm việc theo phương thức điện tử, làm việc trực tuyến). Khuyến khích đoàn kiểm tra và người nộp thuế làm việc theo phương thức giao dịch điện tử, làm việc trực tuyến.

Tại sao lại lựa chọn dịch vụ quyết toán thuế của Đại lý thuế Việt An

Sử dụng dịch vụ của Đại lý thuế Việt An giúp doanh nghiệp, cá nhân phát sinh nghĩa vụ quyết toán thuế được hưởng nhiều lợi ích. Dịch vụ quyết toán thuế thu nhập cá nhân, thu nhập doanh nghiệp tại Việt An giúp tiết kiệm thời gian và công sức bằng cách chuyển giao việc thu thập thông tin, tính toán và lập báo cáo cho các chuyên gia có kinh nghiệm. Chúng tôi đảm bảo tuân thủ đúng quy định pháp luật, giảm thiểu rủi ro vi phạm thuế và tối ưu hóa lợi tức tài chính cho khách hàng. Làm việc với chuyên gia của Việt An cũng giảm thiểu sai sót, đảm bảo tính chính xác trong quyết toán. Với cam kết hỗ trợ tận tình, chúng tôi giúp khách hàng tập trung vào công việc chính mà không lo lắng về thuế.

Dịch vụ quyết toán thuế của Luật Việt An

- Tư vấn các quy định pháp luật thuế nói chung và quyết toán thuế nói riêng;

- Thực hiện quyết toán thuế khi có sự ủy quyền của khách hàng, bao gồm: chuẩn bị, hoàn thiện và nộp hồ sơ quyết toán tới các cơ quan nhà nước có thẩm quyền;

- Thay mặt khách hàng sửa đổi, bổ sung hồ sơ, trực tiếp làm việc với cơ quan có thẩm quyền khi có yêu cầu;

- Thực hiện các dịch vụ liên quan đến quyết toán thuế khác khi khách hàng có nhu cầu.

Quý khách hàng có nhu cầu tư vấn những vấn đề liên quan đến dịch vụ quyết toán thuế và các vấn đề dịch vụ pháp lý khác, xin vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất.