Ngày 15/12/2025, Chính phủ ban hành Nghị định số 320/2025/NĐ-CP quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp 2025. Nghị định này có hiệu lực thi hành từ ngày 15/12/2025, thay thế Nghị định số 218/2013/NĐ-CP, được sửa đổi bổ sung bởi Nghị định 91/2014/NĐ-CP, Nghị định 12/2015/NĐ-CP, Nghị định 57/2021/NĐ-CP. Theo đó, nhiều quy định mới sẽ chính thức được áp dụng từ kỳ tính thuế năm 2025. Sau đây, Luật Việt An sẽ cập nhật những điểm mới đáng chú ý tại Nghị định 320/2025/NĐ-CP quy định hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp 2025.

Bổ sung một số khoản thu nhập được miễn thuế TNDN

Điều 4 Nghị định 320/2025/NĐ-CP đã hướng dẫn chi tiết thu nhập được miễn thuế thực hiện theo quy định tại Điều 4 Luật Thuế thu nhập doanh nghiệp năm 2025. So với quy định trước đây tại Điều 4 Nghị định số 218/2013/NĐ-CP (đã được sửa đổi bổ sung), quy định mới đã bổ sung một số khoản thu nhập được miễn thuế TNDN, gồm:

- Thu nhập từ chuyển đổi số, đổi mới sáng tạo: So với quy định cũ chỉ giới hạn ở nghiên cứu khoa học và phát triển công nghệ, Nghị định 320/2025/NĐ-CP đã mở rộng phạm vi miễn thuế đối với: Thu nhập từ thực hiện hợp đồng đổi mới sáng tạo, chuyển đổi số; Thu nhập từ hoạt động công nghiệp công nghệ số theo pháp luật chuyên ngành. Đây là điểm mới quan trọng, phù hợp với chiến lược quốc gia về chuyển đổi số và kinh tế số.

- Thu nhập từ bán sản phẩm sản xuất thử nghiệm có kiểm soát: Quy định mới bổ sung miễn thuế đối với sản phẩm sản xuất thử nghiệm có kiểm soát, không chỉ giới hạn ở sản xuất thử nghiệm thông thường như trước đây;

- Thu nhập từ tiền lãi và chuyển nhượng trái phiếu xanh: Nghị định 320/2025/NĐ-CP lần đầu tiên quy định miễn thuế đối với: Tiền lãi trái phiếu xanh; Thu nhập từ chuyển nhượng trái phiếu xanh lần đầu sau khi phát hành.

- Mở rộng thu nhập được miễn thuế từ tín chỉ các-bon: So với quy định cũ chỉ miễn thuế đối với chuyển nhượng chứng chỉ giảm phát thải (CERs) lần đầu, quy định mới: Mở rộng sang tín chỉ các-bon; Làm rõ đối tượng được miễn thuế là doanh nghiệp được cấp chứng chỉ, tín chỉ;

- Bổ sung thu nhập của đơn vị sự nghiệp công lập từ dịch vụ sự nghiệp công: Quy định mới miễn thuế đối với: Thu nhập từ dịch vụ sự nghiệp công cơ bản, thiết yếu; Dịch vụ sự nghiệp công chưa tính đủ chi phí; Dịch vụ sự nghiệp công tại địa bàn kinh tế – xã hội đặc biệt khó khăn.

Mức thuế suất thuế TNDN 15% hoặc 17% cho doanh nghiệp vừa và nhỏ (SMEs)

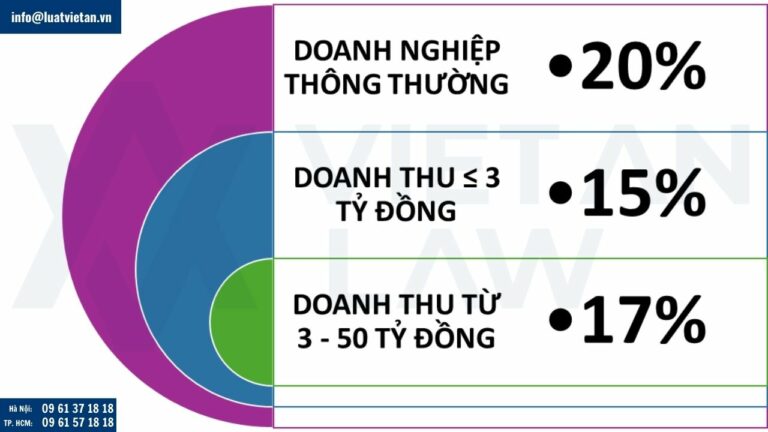

Theo Điều 11 Nghị định 320/2025/NĐ-CP, mức thuế suất thuế TNDN như sau:

- Thuế suất thuế thu nhập doanh nghiệp thông thường: 20%;

- Thuế suất áp dụng đối với doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng: 15%;

- Thuế suất áp dụng đối với doanh nghiệp có tổng doanh thu năm từ trên 03 tỷ đồng đến không quá 50 tỷ đồng: 17%;

Trước đây, các doanh nghiệp chủ yếu được áp thuế suất 20% (trừ các hoạt động khai thác dầu khí, tài nguyên hiếm và các trường hợp được ưu đãi thuế suất). Theo quy định mới, rất nhiều doanh nghiệp nhỏ và vừa (SMEs) sẽ được áp dụng mức thuế suất là 15% hoặc 17%.

Việc áp dụng mức thuế 15% và 17% thay cho mức 20% là bước điều chỉnh hợp lý, gắn với phân khúc thực tế. Cụ thể, khoảng 94% doanh nghiệp hiện nay có quy mô nhỏ và siêu nhỏ, việc hạ thuế suất trực tiếp vào đúng nhóm này giúp chính sách đi vào thực tiễn, tăng tính công bằng và khả năng tiếp cận các cơ hội kinh doanh.

Mặt khác, chính sách hỗ trợ theo tiêu chí doanh thu tránh “cào bằng”, hỗ trợ đúng nhóm doanh nghiệp còn nhỏ và gặp nhiều khó khăn. Giảm thuế suất thuế TNDN giúp tăng khả năng sinh lợi và tích lũy vốn, tạo động lực cho khởi nghiệp, giúp DN nhỏ tích tụ vốn, phát triển thành DN vừa và lớn hơn.

Điểm mới về thuế suất ưu đãi thuế TNDN

Điều 19 Nghị định 320/2025/NĐ-CP đã hướng dẫn về thuế suất ưu đãi thuế TNDN với các mức như sau tùy từng đối tượng:

- Thuế suất 10% trong 15 năm;

- Thuế suất 10% trong suốt thời gian hoạt động;

- Thuế suất 15% trong suốt thời gian hoạt động;

- Thuế suất 17% trong thời gian 10 năm;

- Thuế suất 17% trong suốt thời gian hoạt động

Theo đó, quy định mới đã bổ sung ưu đãi “thuế suất 10% trong suốt thời gian hoạt động”, bao gồm: Một số ngành nghề ưu đãi đặc biệt (báo chí, xuất bản, xã hội hóa, hợp tác xã…); Doanh nghiệp tại địa bàn ưu đãi đặc biệt thực hiện ngành nghề ưu tiên. Trước đây, Nghị định 218/2013/NĐ-CP quy định thuế suất ưu đãi 10% chỉ áp dụng có thời hạn (15 năm, tối đa 30 năm trong trường hợp đặc biệt).

Ngoài ra, so với quy định cũ, Điều 19 Nghị định 320/2025/NĐ-CP đã mở rộng phạm vi ưu đãi theo không gian đầu tư mới như: Khu công nghệ số tập trung; Khu nông nghiệp ứng dụng công nghệ cao; Cách xác định ưu đãi theo tỷ lệ diện tích dự án nằm trên địa bàn ưu đãi (>50%).

Điều này nhằm giải quyết vướng mắc cho các dự án nằm trên ranh giới địa bàn; tạo thuận lợi cho dự án khu kinh tế, khu công nghiệp quy mô lớn.

Nhiều doanh nghiệp sẽ được miễn thuế TNDN trong 4 năm, giảm 50% thuế trong 9 năm tiếp theo

Theo Khoản 1 Điều 20 Nghị định 320/2025/NĐ-CP, miễn thuế 04 năm và giảm 50% số thuế phải nộp trong 09 năm tiếp theo đối với thu nhập của doanh nghiệp trong các trường hợp như:

- Ứng dụng công nghệ cao, đầu tư mạo hiểm phát triển công nghệ cao (thuộc danh mục ưu tiên), ứng dụng công nghệ chiến lược, ươm tạo công nghệ cao, xây dựng cơ sở ươm tạo công nghệ cao.

- Sản xuất sản phẩm phần mềm; sản phẩm và dịch vụ an toàn thông tin mạng; sản phẩm, dịch vụ công nghệ số trọng điểm; thiết bị điện tử; nghiên cứu, thiết kế, sản xuất chip bán dẫn; xây dựng trung tâm dữ liệu trí tuệ nhân tạo.

- Sản xuất sản phẩm công nghiệp hỗ trợ (thuộc danh mục ưu tiên).

- Doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao, doanh nghiệp khoa học và công nghệ.

- Địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn (trừ một số trường hợp).

Trước đó, Quốc hội đã ban hành Nghị quyết 198/2025/QH15 về một số cơ chế chính sách đặc biệt phát triển kinh tế tư nhân với nhiều ưu đãi thuế cho DN, trong đó, miễn thuế TNDN cho DN nhỏ và vừa trong 3 năm đầu, miễn thuế TNDN trong thời hạn 2 năm và giảm 50% số thuế phải nộp trong 4 năm tiếp theo đối với thu nhập từ hoạt động khởi nghiệp đổi mới sáng tạo của DN khởi nghiệp sáng tạo, công ty quản lý quỹ đầu tư khởi nghiệp sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo.

Quy định mới tại Nghị định 320/2025/NĐ-CP quy định hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp về miễn thuế 04 năm, giảm 50% số thuế phải nộp trong 09 năm tiếp theo tại Nghị định 320/2025/NĐ-CP đã phản ánh rõ định hướng phát triển kinh tế số, công nghệ cao và đổi mới sáng tạo của Việt Nam trong giai đoạn mới.

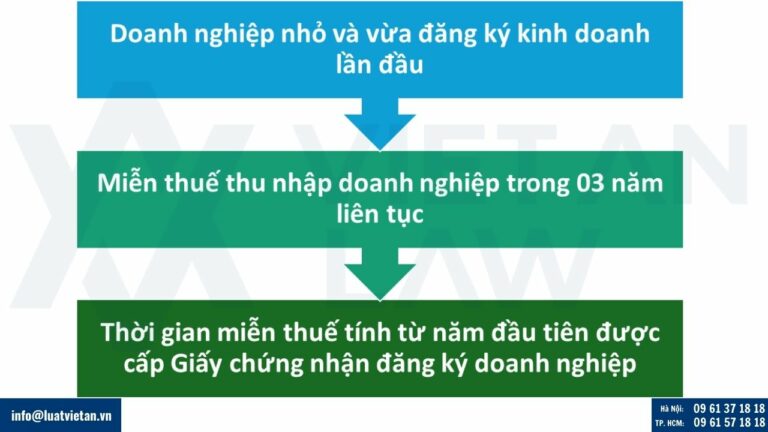

Doanh nghiệp nhỏ và vừa thành lập mới từ hộ kinh doanh được miễn thuế TNDN trong 02 năm liên tục

Theo Khoản 4 Điều 21 Nghị định 320/2025/NĐ-CP, doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng hoặc từ trên 03 tỷ đồng đến không quá 50 tỷ đồng thành lập mới từ hộ kinh doanh (bao gồm cá nhân kinh doanh chuyển đổi lên doanh nghiệp) được miễn thuế thu nhập doanh nghiệp trong 02 năm liên tục kể từ khi có thu nhập chịu thuế.

Theo đó, quy định này được hướng dẫn như sau:

- Thời gian miễn thuế tính liên tục từ năm đầu có thu nhập chịu thuế. Nếu 3 năm đầu không có thu nhập chịu thuế, thời gian miễn thuế tính từ năm thứ 4 kể từ năm đầu có doanh thu.

- Hộ kinh doanh, cá nhân kinh doanh cần đăng ký và hoạt động hợp pháp, có thời gian sản xuất, kinh doanh liên tục ít nhất 12 tháng tính đến ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

- Doanh nghiệp mới thành lập chỉ được miễn thuế nếu đăng ký kinh doanh lần đầu. Trường hợp người đại diện pháp luật (trừ khi không phải thành viên góp vốn), thành viên hợp danh hoặc người có số vốn góp cao nhất đã tham gia kinh doanh ở doanh nghiệp khác (đang hoạt động hoặc đã giải thể chưa quá 12 tháng) thì không được miễn thuế.

Chính sách này nhằm hỗ trợ hộ kinh doanh chuyển đổi mô hình hoạt động một cách thuận lợi hơn, giảm áp lực tài chính trong giai đoạn đầu và khuyến khích doanh nghiệp hóa hoạt động kinh doanh.

Sửa đổi, bổ sung liên quan đến các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế TNDN

Điều 9, Điều 10 Nghị định 320/2025/NĐ-CP quy định hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp đã có nhiều quy định mới liên quan đến các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế TNDN như:

Các khoản chi được trừ

Bổ sung cơ chế “siêu khấu trừ” chi phí nghiên cứu và phát triển (R&D)

Điểm mới nổi bật nhất lần đầu tiên cho phép chi phí R&D được trừ tối đa đến 200% chi phí thực tế phát sinh áp dụng cho nghiên cứu khoa học – phát triển công nghệ – đổi mới sáng tạo – chuyển đổi số

Trước đây, Nghị định 218/2013/NĐ-CP chỉ được trừ 100% chi phí thực tế, không có cơ chế khấu trừ bổ sung. Quy định mới này nhằm khuyến khích doanh nghiệp đầu tư R&D.

Mở rộng danh mục chi phí được trừ dù chưa phát sinh doanh thu

Nếu như trước đây, Nghị định 218/2013/NĐ-CP quy định cứng, nhiều khoản bị loại vì “chưa phát sinh doanh thu” thì Nghị định 320/2025/NĐ-CP đã bổ sung nhiều khoản chi “đi trước doanh thu” bao gồm:

- Chi phí tham gia đấu thầu nhưng không trúng thầu;

- Chi phí nghiên cứu thị trường, nghiên cứu sản phẩm mới nhưng không thành công;

- Chi phí thuê đất, hạ tầng khi chưa đi vào sản xuất;

- Chi phí khấu hao tài sản cho thuê khi chưa có khách thuê;

- Chi phí thành lập doanh nghiệp, chi nhánh, địa điểm kinh doanh;

- Chi phí marketing, giới thiệu sản phẩm trước khi bán;…

Các khoản chi không được trừ

Bổ sung nhiều trường hợp chi bị loại do không đáp ứng pháp luật chuyên ngành

Ví dụ:

- Chi làm thêm giờ vượt mức Bộ luật Lao động

- Chi quảng cáo hàng hóa, dịch vụ bị cấm

- Chi vượt định mức theo luật chuyên ngành

Mở rộng danh mục chi không được trừ liên quan đến tăng/giảm vốn

Bổ sung rõ:

- Chi phát hành cổ phiếu

- Chi mua cổ phiếu quỹ

- Chi liên quan trực tiếp đến điều chỉnh vốn chủ sở hữu

Sẽ không được trừ liên quan đến tăng/giảm vốn.

Trên đây là cập nhật điểm mới đáng chú ý tại Nghị định 320/2025/NĐ-CP quy định hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn quy định về thuế TNDN, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!