Sau khi hoàn tất thủ tục đăng ký thành lập công ty cổ phần và nhận được Giấy chứng nhận đăng ký doanh nghiệp, công ty cổ phần cần thực hiện một loạt thủ tục pháp lý quan trọng sau khi thành lập để có thể hoạt động một cách hợp pháp và hiệu quả. Bài viết dưới đây Luật Việt An sẽ tư vấn, hướng dẫn thủ tục sau thành lập công ty cổ phần như họp Đại hội đồng cổ đông, thời hạn góp vốn, các vấn đề thuế mới cập nhật, hóa đơn, VAT,…

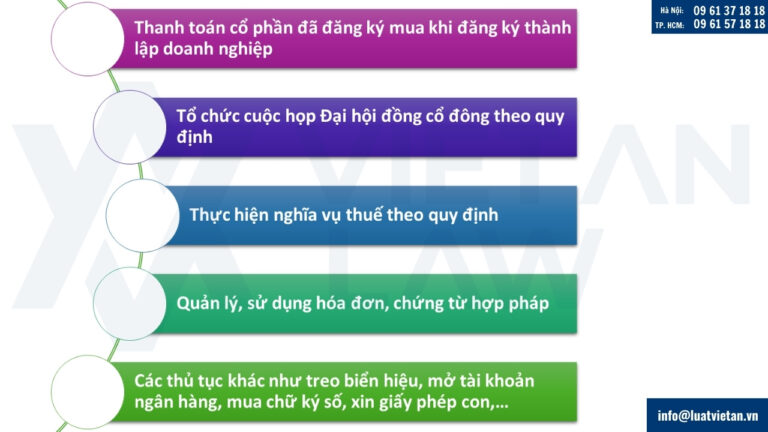

Khái quát hướng dẫn thủ tục sau thành lập công ty cổ phần

- Thanh toán cổ phần đã đăng ký mua khi đăng ký thành lập doanh nghiệp;

- Tổ chức cuộc họp Đại hội đồng cổ đông theo quy định;

- Thực hiện nghĩa vụ thuế theo quy định;

- Quản lý, sử dụng hóa đơn, chứng từ hợp pháp;

- Các thủ tục khác như treo biển hiệu, mở tài khoản ngân hàng, mua chữ ký số, xin giấy phép con,…

Thanh toán cổ phần đã đăng ký mua khi đăng ký thành lập doanh nghiệp

Vốn điều lệ của công ty cổ phần là tổng mệnh giá cổ phần các loại đã bán. Vốn điều lệ của công ty cổ phần khi đăng ký thành lập doanh nghiệp là tổng mệnh giá cổ phần các loại đã được đăng ký mua và được ghi trong Điều lệ công ty

Thời hạn góp vốn vào công ty cổ phần được quy định tại Điều 113 Luật Doanh nghiệp 2020, theo đó:

- Các cổ đông phải thanh toán đủ số cổ phần đã đăng ký mua trong thời hạn 90 ngày kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp, trừ trường hợp Điều lệ công ty hoặc hợp đồng đăng ký mua cổ phần quy định một thời hạn khác ngắn hơn.

- Trường hợp cổ đông góp vốn bằng tài sản thì thời gian vận chuyển nhập khẩu, thực hiện thủ tục hành chính để chuyển quyền sở hữu tài sản đó không tính vào thời hạn góp vốn này. Hội đồng quản trị chịu trách nhiệm giám sát, đôn đốc cổ đông thanh toán đủ và đúng hạn các cổ phần đã đăng ký mua.

- Trong thời hạn từ ngày công ty được cấp Giấy chứng nhận đăng ký doanh nghiệp đến ngày cuối cùng phải thanh toán đủ số cổ phần đã đăng ký mua, số phiếu biểu quyết của các cổ đông được tính theo số cổ phần phổ thông đã được đăng ký mua, trừ trường hợp Điều lệ công ty có quy định khác.

Lưu ý: theo điểm a khoản 3, điểm b khoản 5 Điều 46 Nghị định 1222021/NĐ-CP, trường hợp cổ đông sáng lập công ty cổ phần không góp đủ vốn thì phải thực hiện thủ tục điều chỉnh vốn hoặc thay đổi cổ đông sáng lập. Quá thời hạn 30 kể từ ngày kết thúc thời hạn phải thanh toán đủ số cổ phần đã đăng ký, mà không thực hiện thủ tục điều chỉnh vốn hoặc thay đổi cổ đông sáng lập, thì sẽ bị xử phạt hành chính với mức phạt tiền từ 30.000.000 đồng đến 50.000.000 đồng. Ngoài bị phạt tiền, công ty cổ phần còn bị buộc phải thực hiện thủ tục điều chỉnh vốn.

Tổ chức cuộc họp Đại hội đồng cổ đông theo quy định

Theo Điều 138, Điều 139, Điều 145 Luật Doanh nghiệp 2020 quy định về tổ chức họp Đại hội đồng cổ đông như sau:

Điều kiện tiến hành họp Đại hội đồng cổ đông

- Cuộc họp lần thứ nhất: Cuộc họp Đại hội đồng cổ đông được tiến hành khi có số cổ đông dự họp đại diện trên 50% tổng số phiếu biểu quyết; tỷ lệ cụ thể do Điều lệ công ty quy định.

- Cuộc họp lần thứ hai: Trường hợp cuộc họp lần thứ nhất không đủ điều kiện tiến hành theo quy định thì thông báo mời họp lần thứ hai phải được gửi trong thời hạn 30 ngày kể từ ngày dự định họp lần thứ nhất, nếu Điều lệ công ty không quy định khác. Cuộc họp Đại hội đồng cổ đông lần thứ hai được tiến hành khi có số cổ đông dự họp đại diện từ 33% tổng số phiếu biểu quyết trở lên; tỷ lệ cụ thể do Điều lệ công ty quy định.

- Cuộc họp lần thứ ba: Trường hợp cuộc họp lần thứ hai không đủ điều kiện tiến hành theo quy định thì thông báo mời họp lần thứ ba phải được gửi trong thời hạn 20 ngày kể từ ngày dự định họp lần thứ hai, nếu Điều lệ công ty không quy định khác. Cuộc họp Đại hội đồng cổ đông lần thứ ba được tiến hành không phụ thuộc vào tổng số phiếu biểu quyết của các cổ đông dự họp.

Thời gian họp Đại hội đồng cổ đông

- Đại hội đồng cổ đông họp thường niên mỗi năm một lần.

- Ngoài cuộc họp thường niên, Đại hội đồng cổ đông có thể họp bất thường. Địa điểm họp Đại hội đồng cổ đông được xác định là nơi chủ tọa tham dự họp và phải ở trên lãnh thổ Việt Nam.

- Đại hội đồng cổ đông phải họp thường niên trong thời hạn 04 tháng kể từ ngày kết thúc năm tài chính.

Nội dung họp Đại hội đồng cổ đông

Các quyền và nghĩa vụ của Đại hội đồng cổ đồng được quy định như sau:

- Thông qua định hướng phát triển của công ty;

- Quyết định loại cổ phần và tổng số cổ phần của từng loại được quyền chào bán; quyết định mức cổ tức hằng năm của từng loại cổ phần;

- Bầu, miễn nhiệm, bãi nhiệm thành viên Hội đồng quản trị, Kiểm soát viên;

- Quyết định đầu tư hoặc bán số tài sản có giá trị từ 35% tổng giá trị tài sản trở lên được ghi trong báo cáo tài chính gần nhất của công ty, trừ trường hợp Điều lệ công ty quy định một tỷ lệ hoặc một giá trị khác;

- Quyết định sửa đổi, bổ sung Điều lệ công ty;

- Thông qua báo cáo tài chính hằng năm;…

Thực hiện nghĩa vụ thuế theo quy định

Thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp là loại thuế tính trên khoản lợi nhuận cuối cùng của doanh nghiệp sau khi đã trừ đi các khoản chi phí hợp lý.

Thuế thu nhập doanh nghiệp được tính theo công thức quy định tại Thông tư 96/2015/TT-BTC như sau:

Thuế thu nhập doanh nghiệp phải nộp = (Thu nhập tính thuế – Phần trích lập quỹ phát triển khoa học và công nghệ) x Thuế suất thuế thu nhập doanh nghiệp

Hiện nay, theo Điều 10 Luật Thuế Thu nhập doanh nghiệp 2008, đã được sửa đổi bổ sung, Thuế suất thuế thu nhập doanh nghiệp là 22%, trừ: Doanh nghiệp có tổng doanh thu năm không quá hai mươi tỷ đồng áp dụng thuế suất 20%; hoạt động tìm kiếm, thăm dò, khai thác dầu, khí và tài nguyên quý hiếm khác tại Việt Nam từ 32% đến 50% phù hợp với từng dự án, từng cơ sở kinh doanh.

Lưu ý quy định mới: Luật Thuế Thu nhập doanh nghiệp sửa đổi năm 2025 vừa được Quốc hội thông qua vào ngày 14 tháng 6 năm 2025 và sẽ có hiệu lực từ ngày 1 tháng 10 năm 2025.

- Một trong những thay đổi quan trọng trong Luật Thuế TNDN sửa đổi là điều chỉnh về cơ sở tính thuế đối với thu nhập phát sinh tại Việt Nam của các nhà đầu tư là doanh nghiệp nước ngoài liên quan đến các giao dịch chuyển nhượng vốn, trực tiếp hoặc gián tiếp, trong các công ty cổ phần không đại chúng.

- Theo quy định mới, bên bán (bao gồm cả trường hợp chuyển nhượng vốn trực tiếp và gián tiếp) sẽ bị đánh thuế theo tỷ lệ thuế TNDN ấn định trên tổng giá trị chuyển nhượng.

- Theo cơ chế tính thuế mới, giá vốn không còn được tính đến, nghĩa là ngay cả khi giao dịch chuyển nhượng phát sinh lỗ thì nhà đầu tư vẫn phải nộp thuế.

Thuế giá trị gia tăng

Theo quy định tại Điều 2 Luật Thuế Giá trị gia tăng 2024, thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của các hàng hóa, dịch vụ phát sinh trong quá trình sản xuất hàng hóa, dịch vụ, lưu thông, tiêu dùng hàng hóa, dịch vụ.

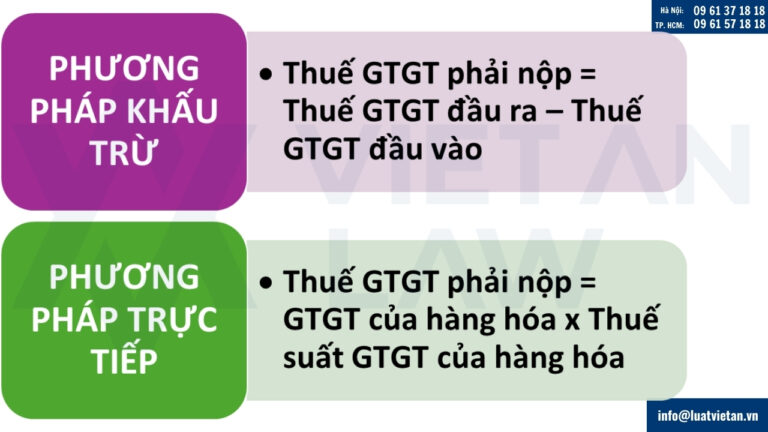

Thuế giá trị gia tăng tính theo phương pháp khấu trừ và phương pháp trực tiếp. Đối với doanh nghiệp mới thành lập từ dự án đầu tư của cơ sở kinh doanh đang hoạt động sẽ nộp thuế giá trị gia tăng theo phương pháp khấu trừ.

- Công thức tính thuế bằng phương pháp khấu trừ: Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào

- Công thức tính thuế bằng phương pháp trực tiếp: Thuế GTGT phải nộp = GTGT của hàng hóa x Thuế suất GTGT của hàng hóa

- Trong đó, thuế suất thuế giá trị gia tăng của hàng hóa sẽ có các mức tương ứng là 0%, 5% và 10% tùy từng loại hàng hóa, dịch vụ.

Lưu ý quy định mới:

- Theo Nghị quyết của Quốc hội về giảm thuế giá trị gia tăng ngày 17/6/2025, chính thức giảm 2% thuế suất thuế giá trị gia tăng, áp dụng đối với các nhóm hàng hóa, dịch vụ chịu thuế suất 10% quy định tại khoản 3 Điều 9 Luật Thuế giá trị gia tăng số 48/2024/QH15, trừ: Trừ một số nhóm hàng hóa, dịch vụ sau: Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than), sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng) sẽ không được giảm. Thời gian áp dụng: Thời gian giảm thuế từ 1/7/2025 đến hết ngày 31/12/2026.

- Nếu như Luật Thuế giá trị gia tăng 2008 cho phép khấu trừ thuế với giao dịch dưới 20 triệu đồng dù thanh toán bằng tiền mặt thì quy định mới từ 1/7/2025 theo Luật Thuế giá trị gia tăng 2024 là phải có “chứng từ thanh toán không dùng tiền mặt” nếu muốn được khấu trừ thuế GTGT đầu vào.

Thuế môn bài (lệ phí môn bài)

Theo quy định tại Điều 4 Nghị định 139/2016/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 22/2020/NĐ-CP) và hướng dẫn tại Thông tư 302/2016/TT-BTC, mức thu thuế môn bài áp dụng đối với các doanh nghiệp được quy định như sau:

- Doanh nghiệp có vốn đầu tư hoặc vốn điều lệ > 10 tỷ đồng: 03 triệu đồng/năm

- Doanh nghiệp có vốn đầu tư hoặc vốn điều lệ ≤ 10 tỷ đồng trở xuống: 02 triệu đồng/năm

Đồng thời, theo quy định tại Luật Hỗ trợ doanh nghiệp vừa và nhỏ 2017, doanh nghiệp vừa và nhỏ được chuyển đổi từ hộ kinh doanh sẽ được miễn thuế môn bài trong 03 năm đầu.

Lưu ý quy định mới:

- Từ ngày 01/01/2026 chính thức bãi bỏ thuế môn bài đối với hộ kinh doanh.

- Khoản 7 Điều 10 Nghị quyết 198/2025/QH15 đã hiện thực hóa chủ trương xóa bỏ lệ phí môn bài như sau: “Chấm dứt việc thu, nộp lệ phí môn bài từ ngày 01 tháng 01 năm 2026.” Như vậy, từ 1/1/2026, hộ kinh doanh sẽ không phải nộp lệ phí môn bài như quy định hiện nay tại Nghị định 139/2016/NĐ-CP.

Quản lý, sử dụng hóa đơn, chứng từ hợp pháp

Theo Khoản 1 Điều 4 Nghị định 132/2020/NĐ-CP, sửa đổi bởi Điểm a Khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP, khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa).

Doanh nghiệp sau khi thành lập nếu có phát sinh hoạt động kinh doanh thì bắt buộc phải phát hành hóa đơn. Doanh nghiệp sau khi liên hệ được nhà cung cấp hóa đơn thì sẽ làm thông báo đăng ký sử dụng hóa đơn điện tử, sau hai (02) ngày làm việc nếu thông báo được cơ quan thuế chấp nhận doanh nghiệp có thể phát hành hóa đơn.

Ngoài ra, theo quy định mới tại khoản 8 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung khoản 1 Điều 11 Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ có yêu cầu: Từ ngày 01/6/2025, hộ kinh doanh có doanh thu từ 01 tỉ/năm và thuộc các nhóm ngành nghề như: ăn uống, nhà hàng, khách sạn, siêu thị, bán lẻ… sẽ phải xuất hóa đơn điện tử khởi tạo từ máy tính tiền kết nối dữ liệu với cơ quan thuế.

Các thủ tục khác sau sau thành lập công ty cổ phần

Treo biển hiệu công ty tại trụ sở đăng ký

Biển hiệu của công ty thông thường sẽ làm kích thước như khổ giấy A4 sử dụng các tông màu bắt mắt và phải được đặt ở các vị trí dễ quan sát dễ nhận biết. Biển hiệu phải được viết bằng chữ Việt Nam và có thể hiện đầy đủ thông tin cơ bản: tên, mã số thuế, địa chỉ, số điện thoại liên hệ, số giấy phép…của công ty.

Đăng ký mua chữ ký số

Chữ ký số là một dạng chữ ký điện tử là một công cụ mà doanh nghiệp dùng để: phát hành hóa đơn GTGT, kê khai BHXH, nộp tờ khai, báo cáo thuế, nộp các nghĩa vụ tài chính trong lĩnh vực thuế, hải quan…

Sau khi đăng ký và nhận được chữ ký số doanh nghiệp có thể kê khai thuế điện tử. doanh nghiệp cần lưu ý khi đăng ký các thông tin như số điện thoại, email liên hệ… cần cung cấp chính xác để cơ quan thuế liên lạc và trao đổi thông tin.

Mở tài khoản ngân hàng

Để doanh nghiệp có thể thuận tiện hơn trong các giao dịch về tài chính như ghi nhận vốn góp, mua sắm trang thiết bị cho doanh nghiệp… thì sau thành lập các doanh nghiệp nên tiến hành mở luôn tài khoản ngân hàng cho doanh nghiệp của mình. Việc thực hiện mở tài khoản sẽ do người đại diện theo pháp luật của doanh nghiệp tiến hành trực tiếp cùng với nhân sự phụ trách kế toán (nếu có).

Xin Giấy phép con đối với ngành nghề kinh doanh có điều kiện

Đối với một số ngành nghề kinh doanh có điều kiện như: ngân hàng, bảo hiểm, du lịch, du học,… cần lưu ý xin Giấy phép con theo quy định pháp luật trước khi tiến hành hoạt động kinh doanh.

Trên đây là hướng dẫn thủ tục sau thành lập công ty cổ phần. Qúy khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn thủ tục pháp lý về doanh nghiệp/công ty, vui lòng liên hệ Luật Việt An để được tư vấn, hỗ trợ tốt nhất!