Một trong những vấn đề được nhiều doanh nghiệp, hộ kinh doanh quan tâm trong năm 2025 là việc lựa chọn phương pháp khai thuế theo tháng hay theo quý. Việc xác định kỳ khai thuế không chỉ ảnh hưởng đến quy trình kê khai, nộp thuế mà còn liên quan đến việc quản lý dòng tiền, lập kế hoạch tài chính và tuân thủ quy định pháp luật thuế. Theo quy định của pháp luật thuế hiện hành, việc khai thuế theo tháng hay theo quý phụ thuộc vào doanh thu của năm trước liền kề, cùng với một số tiêu chí nhất định do cơ quan thuế hướng dẫn. Do đó, để đảm bảo thực hiện đúng nghĩa vụ thuế trong năm 2025, Đại lý thuế Việt An sẽ trình bày ở bài viết sau đây những tiêu chí phân loại, các trường hợp đặc biệt và hướng dẫn mới nhất từ cơ quan thuế.

Điều kiện khai thuế theo quý

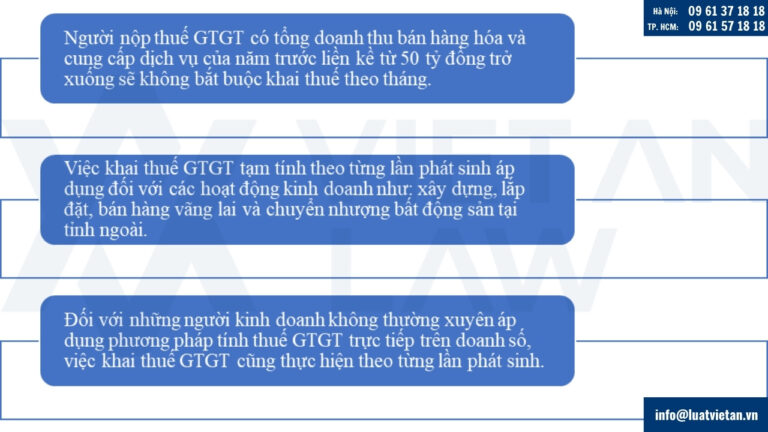

- Người nộp thuế GTGT có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống sẽ được phép khai thuế GTGT theo quý.

- Đối với người nộp thuế mới bắt đầu hoạt động sản xuất kinh doanh, việc khai thuế GTGT sẽ được thực hiện theo quý trong năm đầu tiên. Sau khi hoạt động đủ 12 tháng, từ năm dương lịch tiếp theo, căn cứ vào mức doanh thu bán hàng hóa và cung cấp dịch vụ của năm liền kề (đủ 12 tháng), người nộp thuế sẽ thực hiện khai thuế GTGT theo tháng hoặc theo quý tùy theo quy định.

Cách xác định doanh thu bán hàng hóa, cung cấp dịch vụ của năm trước liền kề để làm căn cứ xác định kỳ khai thuế GTGT theo quý bao gồm:

- Tổng doanh thu bán hàng hóa và cung cấp dịch vụ được tính là tổng doanh thu trên các Tờ khai thuế GTGT của tất cả các kỳ tính thuế trong năm dương lịch, bao gồm cả doanh thu chịu thuế GTGT và doanh thu không chịu thuế GTGT.

- Trường hợp người nộp thuế thực hiện khai thuế tập trung tại trụ sở chính cho các đơn vị trực thuộc hoặc địa điểm kinh doanh, thì tổng doanh thu bán hàng hóa và cung cấp dịch vụ sẽ được tính bao gồm cả doanh thu của các đơn vị trực thuộc hoặc địa điểm kinh doanh đó. Quy định này được bổ sung và áp dụng từ ngày 05/12/2020 nhằm đảm bảo tính chính xác và đầy đủ trong việc xác định doanh thu làm căn cứ khai thuế.

Điều kiện khai thuế theo tháng

Khai thuế giá trị gia tăng (GTGT) theo tháng áp dụng cho đa số người nộp thuế, trừ một số trường hợp đặc biệt sau đây:

Như vậy, chỉ những người nộp thuế GTGT có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề trên 50 tỷ đồng mới bắt buộc phải thực hiện khai thuế GTGT theo tháng.

Hướng dẫn kê khai thuế theo quý năm 2025

Đối tượng áp dụng kê khai thuế GTGT theo quý

Việc kê khai thuế GTGT theo quý áp dụng cho các đối tượng sau:

- Người nộp thuế có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống. Đây là nhóm doanh nghiệp, hộ kinh doanh vừa và nhỏ, có quy mô hoạt động không quá lớn, giúp giảm bớt áp lực về thủ tục hành chính và tiết kiệm thời gian kê khai, nộp thuế.

- Đối với các doanh nghiệp, hộ kinh doanh mới thành lập trong năm 2025, trong 12 tháng đầu hoạt động sẽ kê khai thuế theo quý. Sau khi kết thúc 12 tháng đầu, căn cứ vào tổng doanh thu của năm liền kề tiếp theo để xác định việc kê khai theo tháng hay theo quý trong các năm tiếp theo.

- Một số trường hợp đặc biệt được cơ quan thuế hướng dẫn áp dụng kê khai theo quý nhằm tạo thuận lợi trong quá trình hoạt động kinh doanh và quản lý thuế.

Thời hạn kê khai và nộp thuế GTGT theo quý

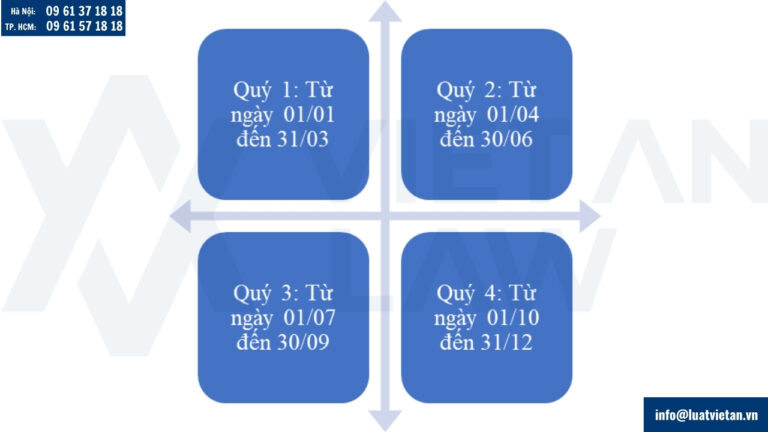

- Kỳ kê khai thuế GTGT theo quý được tính theo quý dương lịch, gồm bốn kỳ:

- Người nộp thuế phải nộp tờ khai và số thuế GTGT phải nộp chậm nhất vào ngày thứ 30 kể từ ngày kết thúc mỗi quý. Ví dụ, hạn nộp tờ khai và thuế quý 1 năm 2025 là ngày 30/04/2025.

- Việc nộp đúng hạn giúp người nộp thuế tránh bị xử phạt vi phạm về hành chính theo quy định của pháp luật thuế, đồng thời đảm bảo quyền lợi của doanh nghiệp trong việc được khấu trừ thuế đầu vào và tránh bị áp dụng các biện pháp cưỡng chế thuế.

Hồ sơ kê khai thuế GTGT theo quý

- Tờ khai thuế GTGT: Mẫu tờ khai thuế GTGT sử dụng phụ thuộc vào phương pháp tính thuế của người nộp thuế:

- Hóa đơn, chứng từ liên quan: Bao gồm các hóa đơn đầu ra, hóa đơn đầu vào, biên lai, chứng từ khác có liên quan đến hoạt động kinh doanh trong quý kê khai. Đây là căn cứ để xác định số thuế GTGT đầu ra và số thuế GTGT được khấu trừ đầu vào.

- Hồ sơ kê khai phải được lưu giữ theo đúng quy định về thời gian lưu trữ hồ sơ kế toán và thuế (thường là 10 năm).

Quy trình kê khai thuế GTGT theo quý

- Người nộp thuế tổng hợp doanh thu, số thuế GTGT đầu ra và số thuế GTGT đầu vào phát sinh trong quý.

- Trường hợp áp dụng phương pháp khấu trừ, người nộp thuế tính số thuế GTGT phải nộp bằng cách lấy số thuế GTGT đầu ra trừ đi số thuế GTGT đầu vào được phép khấu trừ.

- Nếu số thuế GTGT đầu vào lớn hơn số thuế GTGT đầu ra, người nộp thuế có thể được hoàn thuế GTGT hoặc chuyển số thuế còn lại sang kỳ tính thuế tiếp theo theo quy định của pháp luật.

- Trường hợp áp dụng phương pháp trực tiếp trên doanh thu, người nộp thuế tính số thuế phải nộp dựa trên tỷ lệ % thuế suất áp dụng trên doanh thu của kỳ kê khai.

- Người nộp thuế điền đầy đủ, chính xác các thông tin trên tờ khai thuế và ký tên, đóng dấu (nếu có) trước khi nộp cho cơ quan thuế.

Phương thức nộp tờ khai và nộp thuế

- Người nộp thuế có thể lựa chọn một trong các hình thức sau để nộp tờ khai và thuế:

- Nộp trực tiếp tại cơ quan thuế quản lý: Người nộp thuế mang hồ sơ kê khai đến cơ quan thuế trực tiếp để nộp.

- Nộp qua hệ thống khai thuế điện tử: Đây là phương thức được khuyến khích sử dụng nhằm tiết kiệm thời gian, chi phí và tăng hiệu quả quản lý. Người nộp thuế cần đăng ký tài khoản khai thuế điện tử và thực hiện kê khai, nộp thuế trực tuyến theo hướng dẫn của Tổng cục Thuế.

- Nộp qua các tổ chức trung gian thanh toán hoặc ngân hàng được ủy quyền thu thuế.

Hướng dẫn kê khai thuế theo tháng năm 2025

Đối tượng áp dụng kê khai thuế GTGT theo tháng

- Người nộp thuế có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề trên 50 tỷ đồng. Theo quy định, các doanh nghiệp, tổ chức có quy mô lớn, doanh thu cao phải kê khai thuế GTGT theo tháng nhằm tăng cường quản lý thuế và theo dõi sát hoạt động kinh doanh.

- Ngoài ra, một số trường hợp đặc biệt cũng phải khai thuế theo tháng dù doanh thu chưa đến mức này, ví dụ như các doanh nghiệp hoạt động trong lĩnh vực có tính chất rủi ro cao về thuế hoặc theo yêu cầu của cơ quan thuế.

Thời hạn kê khai và nộp thuế GTGT theo tháng

- Kỳ kê khai thuế GTGT theo tháng là từng tháng dương lịch, gồm 12 kỳ trong năm.

- Người nộp thuế phải nộp tờ khai và nộp thuế chậm nhất vào ngày thứ 20 của tháng tiếp theo sau tháng phát sinh nghĩa vụ thuế. Ví dụ, thuế phát sinh trong tháng 3 thì hạn nộp tờ khai và tiền thuế là ngày 20/4.

- Việc tuân thủ đúng thời hạn nộp tờ khai và tiền thuế giúp doanh nghiệp tránh bị xử phạt chậm nộp, đảm bảo hoạt động kinh doanh ổn định.

Hồ sơ kê khai thuế theo tháng

- Tờ khai thuế: Người nộp thuế sử dụng mẫu tờ khai thuế phù hợp với phương pháp tính thuế đang áp dụng:

- Hóa đơn, chứng từ liên quan: Bao gồm hóa đơn đầu ra, hóa đơn đầu vào, chứng từ mua bán, hợp đồng, biên lai liên quan đến hoạt động kinh doanh trong tháng.

- Hồ sơ này phải được lưu giữ cẩn thận để phục vụ cho việc kiểm tra, đối chiếu khi cơ quan thuế yêu cầu.

Quy trình kê khai thuế theo tháng

- Người nộp thuế tổng hợp toàn bộ doanh thu bán hàng hóa, cung cấp dịch vụ và số thuế GTGT đầu ra phát sinh trong tháng.

- Đồng thời, tổng hợp số thuế GTGT đầu vào được phép khấu trừ của cùng kỳ tháng đó.

- Trường hợp áp dụng phương pháp khấu trừ, người nộp thuế tính số thuế GTGT phải nộp bằng cách lấy số thuế GTGT đầu ra trừ đi số thuế GTGT đầu vào.

- Trường hợp áp dụng phương pháp trực tiếp trên doanh thu, người nộp thuế tính số thuế dựa trên tỷ lệ % thuế suất trên tổng doanh thu của tháng.

- Điền đầy đủ và chính xác các thông tin trên tờ khai thuế, ký tên, đóng dấu (nếu có) trước khi nộp.

Phương thức nộp tờ khai và tiền thuế

- Người nộp thuế có thể nộp tờ khai và tiền thuế bằng nhiều hình thức khác nhau:

- Nộp trực tiếp tại cơ quan thuế quản lý: Nộp hồ sơ kê khai và tiền thuế trực tiếp tại cơ quan thuế địa phương.

- Nộp qua hệ thống khai thuế điện tử (eTax): Phương thức này được khuyến khích sử dụng bởi tính tiện lợi và nhanh chóng, giúp giảm thiểu thời gian và chi phí đi lại.

- Nộp qua ngân hàng hoặc tổ chức trung gian thanh toán được ủy quyền thu thuế.

Quý khách hàng có bất kỳ khó khăn hoặc câu hỏi liên quan đến năm 2025 khai thuế tháng hay khai thuế quý, vui lòng liên hệ Đại lý thuế Việt An để được luật sư tư vấn cụ thể nhất.