Kê khai và nộp thuế là một trong những nội dung quản lý thuế mà các tổ chức, cá nhân cần lưu ý. Việc tuân thủ đúng thời hạn nộp các loại báo cáo thuế là nghĩa vụ bắt buộc và có ý nghĩa quan trọng trong quá trình thực hiện chính sách thuế. Bước sang năm 2026, hệ thống pháp luật thuế tiếp tục có những điều chỉnh nhằm tăng cường tính minh bạch và hiệu quả trong quản lý thuế. Bài viết dưới đây Luật Việt An sẽ tổng hợp đầy đủ, rõ ràng các mốc thời hạn nộp báo cáo thuế năm 2026, giúp các tổ chức cá nhân nộp báo cáo thuế đúng hạn, hạn chế rủi ro vi phạm.

Quy định về thời hạn nộp báo cáo thuế

Căn cứ Điều 44 Luật Quản lý thuế 2019 quy định về thời hạn nộp hồ sơ khai thuế như sau:

Loại thuế khai theo tháng, theo quý

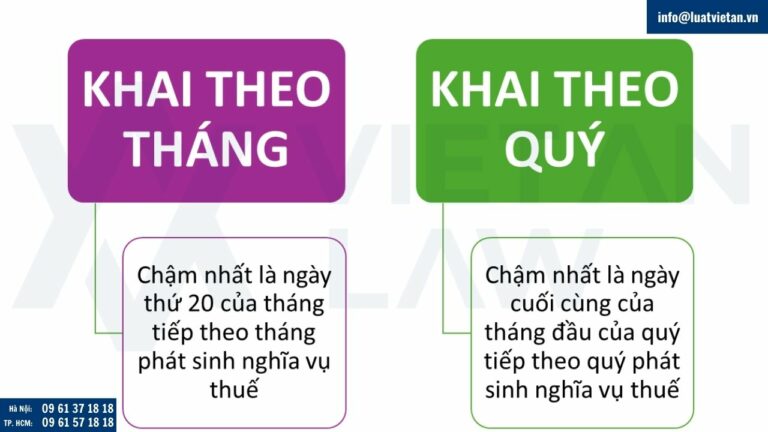

- Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng

- Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

Loại thuế có kỳ tính thuế theo năm

- Hồ sơ quyết toán thuế năm: Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính;

- Hồ sơ khai thuế năm: Chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm

- Hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế: Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch;

Loại thuế khai và nộp theo từng lần phát sinh

Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

Trường hợp chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp

Thời hạn nộp hồ sơ khai thuế đối với trường hợp chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp chậm nhất là ngày thứ 45 kể từ ngày xảy ra sự kiện.

Thời hạn nộp hồ sơ khai thuế hải quan

Theo Khoản 1 Điều 25 Luật Hải quan năm 2014, thời hạn nộp tờ khai hải quan được quy định như sau:

- Đối với hàng hóa xuất khẩu, nộp sau khi đã tập kết hàng hóa tại địa điểm người khai hải quan thông báo và chậm nhất là 04 giờ trước khi phương tiện vận tải xuất cảnh; đối với hàng hóa xuất khẩu gửi bằng dịch vụ chuyển phát nhanh thì chậm nhất là 02 giờ trước khi phương tiện vận tải xuất cảnh;

- Đối với hàng hóa nhập khẩu, nộp trước ngày hàng hóa đến cửa khẩu hoặc trong thời hạn 30 ngày kể từ ngày hàng hóa đến cửa khẩu.

Thời hạn nộp báo cáo thuế năm 2026 theo tháng

Đối với trường hợp khai và nộp theo tháng: Thời hạn nộp hồ sơ khai thuế chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

Theo đó, thời hạn khai thuế thu nhập doanh nghiệp, thuế giá trị gia tăng của doanh nghiệp kê khai thuế theo tháng trong năm 2026 như sau (hạn chót nộp hồ sơ):

- Tháng 12/2025: Thứ Sáu, ngày 20/01/2026

- Tháng 01/2026: Thứ Hai, ngày 23/02/2026 (20/02/2026 trùng với nghỉ Tết Nguyên đán)

- Tháng 02/2026: Thứ Ba, ngày 20/3/2026

- Tháng 03/2026: Thứ Sáu, ngày 20/4/2026

- Tháng 04/2026: Thứ Tư, ngày 20/5/2026

- Tháng 05/2026: Thứ Hai, ngày 20/6/2026

- Tháng 06/2026: Thứ Năm, ngày 20/7/2026

- Tháng 07/2026: Thứ Hai, ngày 20/8/2026

- Tháng 08/2026: Thứ Sáu, ngày 20/9/2026

- Tháng 09/2026: Thứ Hai, ngày 20/10/2026

- Tháng 10/2026: Thăm Sáu, ngày 20/11/2026

- Tháng 11/2026: Thứ Hai, ngày 20/12/2026

- Tháng 12/2026: Nộp trong năm 2027

Thời hạn nộp báo cáo thuế năm 2026 theo quý

Trường hợp khai và nộp theo quý, thời hạn nộp hồ sơ khai thuế chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế. Cụ thể thời hạn nộp báo cáo thuế năm 2026 theo quý như sau:

- Quý I/2026 (Phát sinh từ 01/01 đến 31/03/2026): Thứ Hai, ngày 04/5/2026 (Ngày 30/4 rơi vào dịp nghỉ lễ)

- Quý II/2026 (Phát sinh từ 01/04 đến 30/06/2026): Thứ Sáu, ngày 31/7/2026

- Quý III/2026 (Phát sinh từ 01/07 đến 30/09/2026): Thứ Bảy, ngày 31/10/2026

- Quý IV/2026 (Phát sinh từ 01/10 đến 31/12/2026): Chủ Nhật, ngày 31/01/2027

Thời hạn nộp quyết toán thuế năm 2025

Tại điểm a khoản 2 Điều 44 Luật Quản lý thuế 2019 quy định, thời hạn nộp hồ sơ quyết toán thuế năm chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm.

Như vậy, hạn nộp quyết toán thuế 2026 của doanh nghiệp là chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính tức thời hạn quyết toán thuế 2026 là ngày 31/3/2026.

Các loại thuế nào được khai theo tháng, khai theo quý, khai theo năm?

Căn cứ Điều 8 Nghị định 126/2020/NĐ-CP, xác định các loại thuế nào được khai theo tháng, khai theo quý, khai theo năm như sau:

Khai theo tháng

- Thuế giá trị gia tăng, thuế thu nhập cá nhân.

- Thuế tiêu thụ đặc biệt.

- Thuế bảo vệ môi trường.

- Thuế tài nguyên

Khai theo quý

- Thuế thu nhập doanh nghiệp đối với hãng hàng không nước ngoài, tái bảo hiểm nước ngoài.

- Thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân đối với tổ chức tín dụng hoặc bên thứ ba được tổ chức tín dụng ủy quyền khai thác tài sản bảo đảm trong thời gian chờ xử lý khai thay cho người nộp thuế có tài sản bảo đảm.

- Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập thuộc diện khấu trừ thuế theo quy định của pháp luật thuế thu nhập cá nhân, mà tổ chức, cá nhân trả thu nhập đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thu nhập cá nhân theo quý; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế và lựa chọn khai thuế thu nhập cá nhân theo quý.

- Các loại thuế, khoản thu khác thuộc ngân sách nhà nước do tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân mà tổ chức, cá nhân đó thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thay cho cá nhân theo quý.

Khai theo năm

- Thuế thu nhập cá nhân đối với cá nhân làm đại lý xổ số, đại lý bảo hiểm, bán hàng đa cấp mà trong năm chưa khấu trừ do chưa đến mức phải nộp thuế nhưng đến cuối năm cá nhân xác định thuộc diện phải nộp thuế.

- Thuế sử dụng đất phi nông nghiệp.

- Thuế sử dụng đất nông nghiệp.

- Tiền thuê đất, thuê mặt nước theo hình thức nộp hàng năm.

Ngoài ra, còn có các trường hợp khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế được hướng dẫn chi tiết tại Khoản 4, Khoản 5 và Khoản 6 Nghị định 126/2020/NĐ-CP.

Vi phạm về thời hạn nộp hồ sơ khai thuế có bị xử phạt hành chính không?

Vi phạm về thời hạn nộp hồ sơ khai thuế có thể bị xử phạt hành chính theo Điều 13 Nghị định 125/2020/NĐ-CP, cụ thể như sau:

- Phạt chính: Có thể bị áp dụng xử phạt chính tùy từng thời hạn vi phạm, mức phạt từ cảnh cáo đến cao nhất là phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng.

- Biện pháp khắc phục hậu quả: Có thể phải áp dụng các biện pháp như: Buộc nộp đủ số tiền chậm nộp tiền thuế vào ngân sách nhà nước trong trường hợp người nộp thuế chậm nộp hồ sơ khai thuế dẫn đến chậm nộp tiền thuế; Buộc nộp hồ sơ khai thuế, phụ lục kèm theo hồ sơ khai thuế đối với hành vi không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp; không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp;…

Một số quy định mới về chính sách thuế năm 2026

Từ ngày 01/01/2026, chính thức xóa bỏ hoàn toàn chế độ thuế khoán hộ kinh doanh và cá nhân kinh doanh

- Nhằm triển khai Nghị quyết 68-NQ/TW, Quốc hội đã ban hành Nghị quyết 198/2025/QH15 ngày 17/05/2025 về một số cơ chế, chính sách đặc biệt để phát triển kinh tế tư nhân. Tại khoản 6 Điều 10 Nghị quyết 198/2025/QH15 quy định như sau: “Hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01 tháng 01 năm 2026. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo pháp luật về quản lý thuế.”

- Trong trường hợp bỏ thuế khoán, hộ hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai được quy định tại Điều 5 Thông tư 40/2021/TT-BTC và hướng dẫn tại Quyết định 3389/QĐ-BTC năm 2025.

Chính thức bãi bỏ lệ phí môn bài từ 01/01/2026

- Nghị quyết 198/2025/QH15 để hiện thực hóa chủ trương xóa bỏ lệ phí môn bài tại Nghị quyết 68-NQ/TW như sau: “Chấm dứt việc thu, nộp lệ phí môn bài từ ngày 01 tháng 01 năm 2026”.

- Như vậy, nếu như trước đây, lệ phí môn bài thuộc khoản thu khai và nộp theo năm thì từ 01/02/2026, không phải kê khai và nộp thuế môn bài.

Điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân từ 01/01/2026

Trước năm 2026, mức giảm trừ gia cảnh của thuế thu nhập cá nhân theo Nghị quyết 954/2020/UBTVQH14 như sau:

- Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Tuy nhiên, căn cứ vào Nghị quyết 110/2025/UBTVQH15 về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân có hiệu lực thi hành từ 01/01/2026 và áp dụng từ kỳ tính thuế năm 2026, điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân như sau:

- Mức giảm trừ đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Như vậy, Ủy ban Thường vụ Quốc hội chính thức tăng thêm 4,500,000 đồng/tháng (tăng 54,000,000 đồng/năm) mức giảm trừ gia cảnh bản thân từ 01/01/2026 (tăng từ 11 triệu/tháng lên 15,5 triệu/tháng tức tăng khoảng 40,91%).

Luật Thuế tiêu thụ đặc biệt có hiệu lực từ 01/01/2026

- Luật Thuế tiêu thụ đặc biệt 2025 sẽ chính thức áp dụng từ ngày 01/01/2026, thay thế Luật Thuế tiêu thụ đặc biệt năm 2008, sửa đổi năm 2014, năm 2016, năm 2022.

- Luật Thuế tiêu thụ đặc biệt 2025 là một bước tiến mạnh mẽ nhằm điều tiết tiêu dùng các mặt hàng có hại cho sức khỏe, bảo vệ cộng đồng như: giảm hút thuốc, uống bia/rượu, tiêu thụ đường… Đồng thời tăng cường chống buôn lậu, hàng giả hàng nhái; khuyến khích phát triển nhóm ngành xanh sạch, bảo vệ môi trường, tăng thu ngân sách nhà nước, thúc đẩy cải cách quản lý thuế theo hướng đơn giản, rõ ràng, công khai, tạo môi trường thuận lợi cho người nộp thuế tuân thủ pháp luật về thuế, tự giác nộp đúng, đủ, kịp thời tiền thuế vào ngân sách nhà nước.

- Theo đó, tại Điều 8 Luật Thuế tiêu thụ đặc biệt 2025 đã có quy định cụ thể về biểu Thuế tiêu thụ đặc biệt chính thức áp dụng từ 01/01/2026 đối với hàng hóa, dịch vụ.

Từ ngày 01/01/2026, hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có mức doanh thu hằng năm từ 200 triệu đồng/năm trở lên trở lên tính cần đóng thuế GTGT

Theo khoản 25 Điều 5 Luật Thuế giá trị gia tăng 2024 có quy định đối tượng không chịu thuế (có hiệu lực từ ngày 01/01/2026), những hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có mức doanh thu hằng năm từ 200 triệu đồng/năm trở lên trở lên tính sẽ cần đóng thuế GTGT.

Trên đây là cập nhật về thời hạn nộp báo cáo thuế năm 2026. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn về kê khai, nộp thuế, vui lòng liên hệ Đại lý Thuế – Công ty Luật Việt An để được tư vấn, hỗ trợ tốt nhất!