Trong hoạt động của một công ty cổ phần, việc điều chỉnh vốn điều lệ là một quá trình quan trọng, ảnh hưởng trực tiếp đến cấu trúc tài chính và hoạt động kinh doanh. Đặc biệt, việc hạch toán giảm vốn điều lệ đòi hỏi sự chính xác và tuân thủ nghiêm ngặt các quy định kế toán hiện hành. Thông qua bài viết dưới đây, Luật Việt An sẽ làm rõ về hạch toán giảm vốn điều lệ công ty cổ phần.

Các trường hợp giảm vốn điều lệ công ty cổ phần

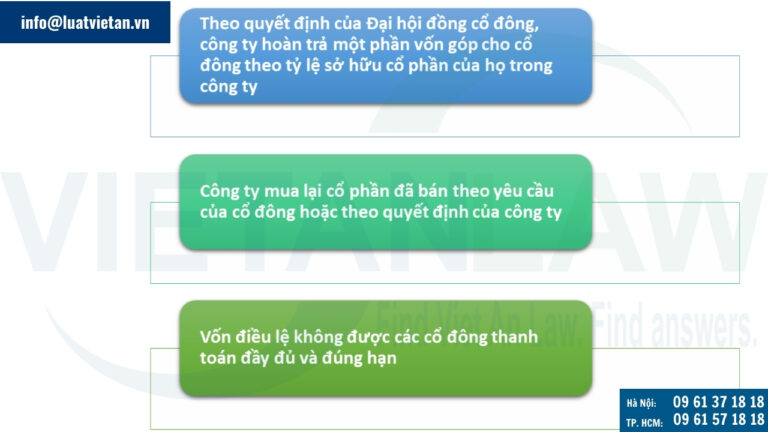

Căn cứ quy định tại khoản 5 Điều 112 Luật Doanh nghiệp 2020, công ty cổ phần có thể giảm vốn trong trường hợp sau đây:

Hạch toán giảm vốn điều lệ công ty cổ phần

Hạch toán trong trường hợp hoàn trả vốn cho cổ đông

- Nợ TK 411- Vốn đầu tư của chủ sở hữu (4111, 4112)

- Có các TK 111,112.

Khi trả lại vốn góp cho chủ sở hữu, ghi:

- Trả lại vốn góp bằng tiền, hàng tồn kho, tài sản ghi:

-

- Nợ TK 4111 – Vốn góp của chủ sở hữu

- Có các TK 111, 112,152, 155, 156… (giá trị ghi sổ).

- Trả lại vốn góp bằng TSCĐ, ghi:

-

- Nợ TK 411 – Vốn đầu tư của chủ sở hữu

- Nợ TK 214 – Hao mòn TSCĐ

- Có các TK 211, 213.

- Phần chênh lệch giữa giá trị ghi sổ của tài sản trả cho chủ sở hữu vốn và số vốn góp của chủ sở hữu được ghi nhận vào làm tăng, giảm vốn khác của chủ sở hữu.

Hạch toán trong trường hợp mua mua lại cổ phần

Khi công ty đã hoàn tất các thủ tục mua lại số cổ phiếu do chính công ty phát hành theo luật định, kế toán thực hiện thủ tục thanh toán tiền cho các cổ đông theo giá thỏa thuận mua và nhận cổ phiếu về, ghi:

- Nợ TK419 – Cổ phiếu quỹ: Theo giá mua lại cổ phiếu có TK111, 112

- Các chi phí liên quan trực tiếp đến việc mua lại cổ phiếu, ghi: Nợ TK419 – Cổ phiếu quỹ có TK111, 112, 331…

- Khi tài phát hành cổ phiếu quỹ

Nếu tài phát hành cổ phiếu quỹ với giá cao hơn giá thực tế mua lại, ghi: Nợ TK111, 112: Tổng giá thanh toán tái phát hành cổ phần

- Nợ TK411 (4112 – Thặng dư vốn): Số chênh lệch giữa giá tài phát hành và giá mua lại cổ

- Nợ TK421 – Lợi nhuận sau thuế: Nếu vốn thặng dư không đủ bù đắp phần chênh lệch có TK419 – Cổ phiếu quỹ: Theo giá thực tế mua lại cổ phiếu

Khi hủy bỏ cổ phiếu quỹ, ghi:

- Nợ TK411 (4111 – Vốn cổ phần): mệnh giá của số cổ phiếu hủy bỏ

- Nợ TK411(4112 – Thặng dư vốn): số chênh lệch giữa giá tài phát hành và giá mua lại cổ

- Nợ TK421-Lợi nhuận sau thuế: Nếu vốn thặng dư không đủ bù đắp phần chênh lệch có Tk419 – Cổ phiếu quỹ: Thực giá thực tế mua lại cổ phiếu

Khi có quyết định của hội đồng quản trị (đã thông qua đại hội cổ đông) chia cổ tức bằng cổ phiếu mua lại:

Trường hợp thị giá cổ phiếu tại ngày trả cổ tức bằng cổ phiếu cao hơn giá mua vào của cổ phiếu, ghi:

- Nợ TK421 – Lợi nhuận chưa phân phối: Theo thị giá cổ phiếu

- Có TK419 – Cổ phiếu quỹ: Theo giá thực tế mua lại cổ phiếu

- Có TK411(4112 – Thặng dư vốn): Số chênh lệch giữa giá mua lại cổ phiếu và thị giá cổ phiếu tại ngày trả cổ tức bằng cổ phiếu

Trường hợp thị giá cổ phiếu tại ngày trả cổ tức bằng cổ phiếu thấp hơn giá mua vào của cổ phiếu, ghi:

- Nợ TK421 – Lợi nhuận chưa phân phối: Theo thị giá cổ phiếu

- Nợ TK411(4112 – Thặng dư vốn): Số chênh lệch giữa giá mua lại cổ phiếu và thị giá cổ phiếu tại ngày trả cổ tức bằng cổ phiếu

- Nợ TK421 – Lợi nhuận sau thuế: Nếu vốn thặng dư không đủ bù đắp phần chênh lệch Có TK419 – Cổ phiếu quỹ: Theo giá thực tế mua lại cổ phiếu

Ngoài các trường hợp trên, công ty có thể mua lại cổ phiếu để hủy bỏ ngay tại ngày mua. Tuy nhiên trong trường hợp này công ty thường phải trả cho số cổ phiếu mua lại theo giá cao hơn mệnh giá phát hành trước đây. Mục đích của việc mua lại cổ phiếu để hủy bỏ có thể là nhằm thay đổi cấu trúc tài chính, thay đổi cơ cấu cổ đông nắm giữ cổ phần, liên quan đến khả năng kiểm soát và quản lý công ty

Khi mua lại cổ phần để hủy bỏ ngay, căn cứ vào giá mua và mệnh giá cổ phiếu, kế toán ghi giảm trực tiếp giá trị cổ phần của công ty:

- Nợ TK411(4111-Vốn cổ phần): Mệnh giá của số cổ phiếu hủy bỏ

- Nợ TK4111(4112 – Thặng dư vốn): số chênh lệch giữa giá trị phát hành và giá mua lại cổ phiếu

- Nợ TK421 – Lợi nhuận sau thuế: nếu vốn thặng dư không đủ bù đắp phần chênh lệch

- Có TK111, 112: Tổng số tiền đã chi trả theo giá mua thực tế.

Hạch toán trong trường hợp vốn điều lệ không được các cổ đông thanh toán đầy đủ và đúng hạn

Cách 1: Xem là vốn ảo thu 1 lần cho đủ hết số vốn góp theo trên giấy phép

- Nợ TK 111: (Ghi âm Số vốn đã tăng ảo)

- Có TK 411: ( Ghi âm Số tiền đã tăng ảo)

Cách 2: Theo dõi theo vốn góp thực tế

- Phản ánh vốn góp đủ theo giấy phép: Nợ TK 111/ Có TK 411

- Phần còn thiếu: sẽ làm ảo cho cổ đông mượn lại, sếp mượn lại: Nợ TK 1388/ Có TK 111

- Khi các thành viên góp vốn vào: hạch toán thu lại tiền cho mượn: Nợ TK 1111.112/ Có TK 1388

Lưu ý khi hạch toán giảm điều lệ công ty cổ phần

Tuân thủ quy định pháp luật:

- Luật Doanh nghiệp:

- Cần nắm rõ các quy định về điều kiện, thủ tục giảm vốn điều lệ được quy định trong Luật Doanh nghiệp hiện hành.

- Đảm bảo việc giảm vốn điều lệ được thực hiện theo đúng trình tự và thủ tục quy định.

- Chuẩn mực kế toán:

- Tuân thủ các chuẩn mực kế toán Việt Nam (VAS) và các quy định về chế độ kế toán doanh nghiệp khi hạch toán các nghiệp vụ liên quan đến giảm vốn điều lệ.

- Luật chứng khoán (nếu có):

- Nếu công ty cổ phần niêm yết trên sàn chứng khoán, cần tuân thủ các quy định của Luật chứng khoán và các văn bản hướng dẫn thi hành.

Xác định rõ lý do giảm vốn điều lệ:

- Việc hạch toán sẽ khác nhau tùy thuộc vào lý do giảm vốn điều lệ (hoàn trả vốn góp cho cổ đông, mua lại cổ phần, bù đắp lỗ lũy kế,…).

- Cần xác định rõ lý do giảm vốn điều lệ để lựa chọn phương pháp hạch toán phù hợp.

Hạch toán chính xác các nghiệp vụ:

- Ghi nhận đầy đủ các nghiệp vụ liên quan đến giảm vốn điều lệ vào sổ sách kế toán.

- Sử dụng các tài khoản kế toán phù hợp để phản ánh chính xác các giao dịch.

- Lập các chứng từ kế toán đầy đủ và hợp lệ để làm căn cứ hạch toán.

Lưu ý các vấn đề về thuế:

- Việc giảm vốn điều lệ có thể ảnh hưởng đến nghĩa vụ thuế của công ty.

- Cần tìm hiểu kỹ các quy định về thuế liên quan đến giảm vốn điều lệ để đảm bảo tuân thủ pháp luật.

Công bố thông tin:

- Công ty cổ phần có nghĩa vụ công bố thông tin về việc giảm vốn điều lệ theo quy định của pháp luật.

- Đảm bảo công bố thông tin đầy đủ, chính xác và kịp thời.

Một số lưu ý khác:

- Cần lập biên bản họp Đại hội đồng cổ đông thông qua việc giảm vốn điều lệ.

- Cần thực hiện các thủ tục đăng ký thay đổi vốn điều lệ tại cơ quan đăng ký kinh doanh.

- Cần đảm bảo việc giảm vốn điều lệ không gây ảnh hưởng đến quyền lợi của các chủ nợ và các bên liên quan.

Trên đây là tư vấn pháp lý của Luật Việt An về hạch toán giảm vốn điều lệ công ty cổ phần. Nếu có bất kỳ vướng mắc nào khác liên quan đến giảm vốn điều lệ cho doanh nghiệp, xin hãy liên hệ với Luật Việt An để được tư vấn cụ thể.