09 61 37 18 18

Điện thoại: 0961 37 18 18 09 61 57 18 18

Điện thoại: 0961 57 18 18 info@vietanlaw.com

Email: info@vietanlaw.vn Theo dự kiến, thuế suất thuế giá trị gia tăng sẽ tiếp tục được giảm thuế suất 2% áp dụng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%. Điều này nhằm kích cầu tiêu dùng, phù hợp với bối cảnh kinh tế hiện nay, qua đó hỗ trợ người dân, doanh nghiệp, thúc đẩy hoạt động sản xuất kinh doanh, du lịch, tiêu dùng trong nước phát triển. Vậy hàng hóa được giảm thuế GTGT 2% đến 2026 gồm những loại nào? Sau đây, Luật Việt An sẽ tư vấn cụ thể về nội dung này.

Ngày 13/5/2025, tại Kỳ họp thứ 9, Bộ trưởng Bộ Tài chính thừa ủy quyền của Thủ tướng Chính phủ, trình bày tờ trình dự thảo Nghị quyết của Quốc hội về giảm thuế giá trị gia tăng (VAT).

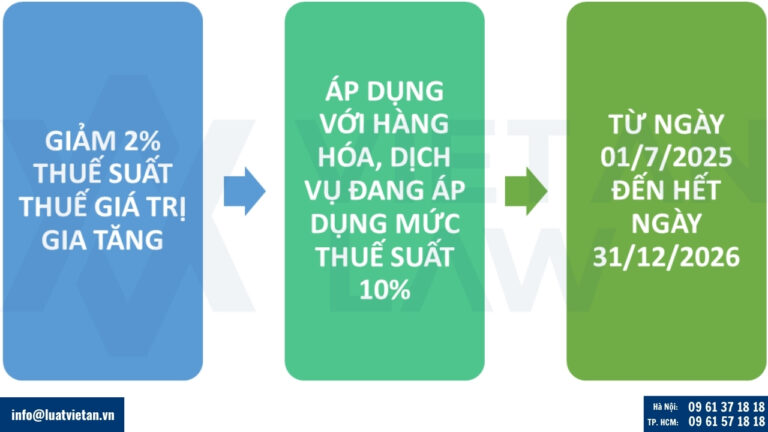

Cụ thể, tại Điều 1 Dự thảo Nghị quyết đề xuất giảm 2% thuế suất thuế giá trị gia tăng, áp dụng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10% (còn 8%), trừ một số nhóm hàng hóa, dịch vụ sau: Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than), sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng).

Thời gian áp dụng giảm thuế giá trị gia tăng 2% quy định trên từ ngày 01/7/2025 đến hết ngày 31/12/2026.

Chính sách giảm thuế được áp dụng cho toàn bộ các mặt hàng hiện đang chịu thuế VAT 10%, trừ một số nhóm hàng hóa, dịch vụ sau: Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than), sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng).

Cụ thể theo quy định mới của Luật Thuế Giá trị gia tăng năm 2024, từ ngày 01/07/2025, thuế suất 10% sẽ được áp dụng đối với một số hàng hóa và dịch vụ.

Tại Điều 9 khoản 3 của Luật Thuế Giá trị gia tăng 2024 quy định thuế suất 10% áp dụng cho hàng hóa, dịch vụ không được đề cập trong các khoản 1 và 2 của cùng điều này. Đặc biệt, điều này bao gồm cả các dịch vụ mà nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam cung cấp cho tổ chức, cá nhân tại Việt Nam qua các nền tảng số hoặc kênh thương mại điện tử.

Theo đó, các khoản 1 và 2 của Điều 9 Luật Thuế Giá trị gia tăng 2024 quy định như sau:

(1) Mức thuế suất 0% áp dụng đối với hàng hóa, dịch vụ sau đây:

(2) Mức thuế suất 5% áp dụng đối với hàng hóa, dịch vụ sau đây:

Như vậy, ngoại trừ các đối tượng hàng hóa dịch vụ chịu thuế suất 0%, 5% và một số nhóm hàng hóa, dịch vụ sau: Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than), sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng) thì các đối tượng hàng hóa dịch vụ còn lại sẽ được giảm thuế GTGT 2% đến 2026.

Hiện nay, hàng hóa, dịch vụ được giảm thuế GTGT 2% đang dự kiến để được ban hành nên chưa có danh mục cụ thể đối với nhóm hàng hóa dịch vụ được giảm thuế này.

Tuy nhiên, có thể tham khảo Nghị định 180/2024/NĐ-CP, quy định giảm thuế giá trị gia tăng (VAT) từ 10% xuống còn 8%, dựa trên Nghị quyết 174/2024/QH15.

Theo Khoản 1 Điều 1 Nghị định 180/2024/NĐ-CP, Chính sách giảm thuế được áp dụng cho toàn bộ các mặt hàng hiện đang chịu thuế VAT 10%, ngoại trừ các nhóm sản phẩm và dịch vụ được liệt kê trong các phụ lục của Nghị định 180/2024/NĐ-CP, bao gồm:

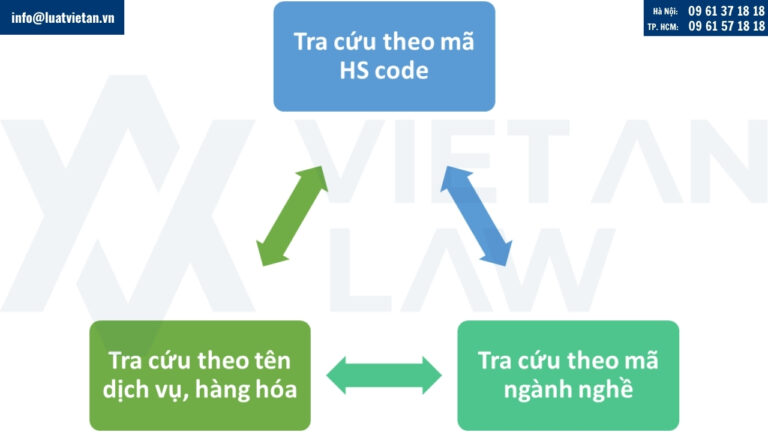

Hiện nay, để tra cứu những mặt hàng được giảm thuế GTGT từ 10% xuống 8% theo Nghị định 180/2024/NĐ-CP, có thể thực hiện theo một trong 3 cách:

Trên đây là giải đáp thắc mắc về: Hàng hóa được giảm thuế GTGT 2% đến 2026 gồm những loại nào? Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn pháp luật thuế, xin vui lòng liên hệ Đại lý Thuế – Luật Việt An để được hỗ trợ tốt nhất.

Agilesoda Company has received the new IRC. Viet An Law processed everything promptly and professionally. Thank you very much.

“Thank you Viet An Law for your great service over the years.”

— Yamakawa Dophuson, HSC Japan

Agilesoda Company has received the new IRC. Viet An Law processed everything promptly and professionally. Thank you very much.

“Công ty Immago xin gửi lời cảm ơn đến Công ty Luật TNHH Việt An đã hỗ trợ thủ tục điều chỉnh nhanh chóng, chuyên nghiệp và rất hiệu quả.”

“Thank you Viet An Law for a job well done.”

— Ms. Quyên, YY Circle

“Nhờ Công ty Luật TNHH Việt An, chúng tôi đã khiếu nại thành công và được cấp Giấy chứng nhận đăng ký nhãn hiệu. Đúng là gặp đúng người – đúng việc, rất chuyên nghiệp và hiệu quả!”

Giấy chứng nhận đăng ký hoạt động số: 01010266/TP/ĐKHĐ, cấp lần đầu ngày 23/10/2007 tại Sở Tư pháp Thành phố Hà Nội.

Đại diện bởi: TS. LS Đỗ Thị Thu Hà (Giám đốc Công ty)

Mã số thuế: 0102392370

Tầng 3, Tòa nhà Hoàng Ngân Plaza, số 125 Hoàng Ngân,

Phường Yên Hòa, TP. Hà Nội

Tel: (+84) 9 61 37 18 18

(Zalo / Whatsapp / Viber)

Email: info@vietanlaw.com

P. 04.68 Tòa nhà RiverGate Residence, 151-155 Bến Vân Đồn,

Phường Khánh Hội, Tp. HCM

Tel: (+84) 9 61 57 18 18

(Zalo / Whatsapp / Viber)

Email: info@vietanlaw.com

Từ thứ 2 đến thứ 6:

8:00 - 17:00

Thứ 7:

8:00 - 11:30

Công ty luật Việt An

Thường trả lời trong vòng vài phút

Mọi thắc mắc liên quan đến: Hàng hóa được giảm thuế GTGT 2% hết năm 2026 gồm những loại nào??

WhatsApp Us

Liên hệ WhatsApp