Thuế thu nhập cá nhân (TNCN) là một nghĩa vụ pháp lý của mỗi công dân. Để giảm bớt gánh nặng thuế cho người nộp thuế, nhiều khoản giảm trừ đã được xây dựng và quy định cụ thể trong luật. Đặc biệt trong đó có giảm trừ gia cảnh là khoản giảm trừ được đăng ký phổ biến nhất. Trong bài viết dưới đây, Luật Việt An sẽ cung cấp cho khách hàng những tư vấn pháp lý khái quát về mức giảm trừ gia cảnh có con dưới 18 tuổi khi đóng thuế TNCN.

Khát quát về thuế TNCN

Thuế TNCN là gì?

Thuế TNCN là một loại thuế trực thu, được tính căn cứ dựa trên thu nhập của người nộp thuế khi đã trừ đi các khoản thu nhập được tính miễn thuế và các khoản giảm trừ gia cảnh theo quy định.

Các đối tượng phải nộp thuế TNCN gồm:

- Cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam:

- Cá nhân ký kết hợp đồng lao động từ 03 tháng trở lên;

- Cá nhân ký kết hợp đồng lao động dưới 03 tháng hoặc không ký hợp đồng lao động.

- Cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

Quy định về kỳ tính thuế thu nhập cá nhân

Quy định về kỳ tính thuế thu nhập cá nhân theo Điều 7 Luật Thuế thu nhập cá nhân 2007 sửa đổi, bổ sung năm 2012 như sau:

- Kỳ tính thuế đối với cá nhân cư trú được quy định như sau:

- Kỳ tính thuế theo năm áp dụng đối với thu nhập từ kinh doanh; thu nhập từ tiền lương, tiền công;

- Kỳ tính thuế theo từng lần phát sinh thu nhập áp dụng đối với thu nhập từ đầu tư vốn; thu nhập từ chuyển nhượng vốn, trừ thu nhập từ chuyển nhượng chứng khoán; thu nhập từ chuyển nhượng bất động sản; thu nhập từ trúng thưởng; thu nhập từ bản quyền; thu nhập từ nhượng quyền thương mại; thu nhập từ thừa kế; thu nhập từ quà tặng;

- Kỳ tính thuế theo từng lần chuyển nhượng hoặc theo năm đối với thu nhập từ chuyển nhượng chứng khoán.

- Kỳ tính thuế đối với cá nhân không cư trú được tính theo từng lần phát sinh thu nhập áp dụng đối với tất cả thu nhập chịu thuế.

Giảm trừ gia cảnh là gì?

- Giảm trừ gia cảnh được hiểu là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế của cá nhân cư trú đối với các khoản thu nhập có được từ kinh doanh, tiền công, tiền lương có nghĩa vụ phải nộp thuế.

- Công thức tính thu nhập chịu thuế sau giảm trừ gia cảnh như sau: Thu nhập chịu thuế = Tổng thu nhập – (Giảm trừ bản thân + Giảm trừ người phụ thuộc)

- Theo quy định của pháp luật về thuế TNCN tại Việt Nam, không có giới hạn số lượng người phụ thuộc tối đa mà một người nộp thuế có thể đăng ký để giảm trừ gia cảnh.

Người nộp thuế TNCN có được giảm trừ gia cảnh khi có con dưới 18 tuổi không?

Luật Thuế thu nhập cá nhân năm 2007 sửa đổi, bổ sung năm 2012 và Nghị quyết 954/2020/UBTVQH14 quy định mức giảm trừ gia cảnh khi đóng thuế TNCN, cụ thể như sau:

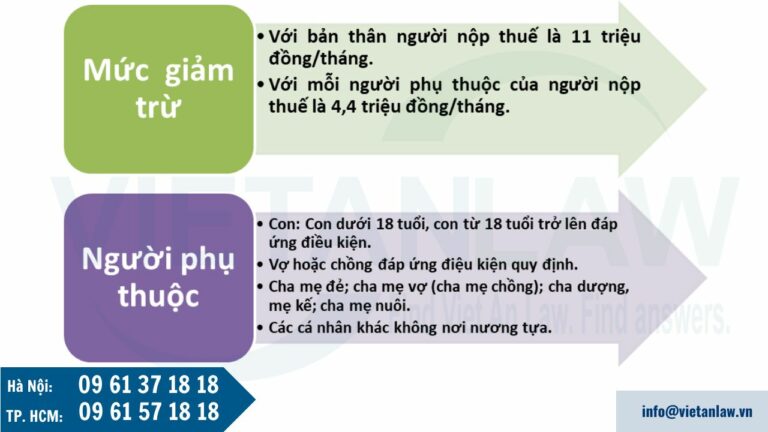

- Đối với bản thân người nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm)

- Đối với mỗi người phụ thuộc của người nộp thuế là 4,4 triệu đồng/tháng.

Theo quy định người phụ thuộc bao gồm:

- Con: con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của chồng, cụ thể gồm:

- Con dưới 18 tuổi (tính đủ theo tháng).

- Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động.

- Con đang theo học bậc học đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, kể cả con từ 18 tuổi trở lên đang học bậc học phổ thông không có thu nhập hoặc có thu nhập bình quân tháng không vượt quá 1.000.000 đồng.

- Vợ hoặc chồng của người nộp thuế đáp ứng điệu kiện quy định.

- Cha mẹ đẻ; cha mẹ vợ (cha mẹ chồng); cha dượng, mẹ kế; cha mẹ nuôi.

- Các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng và đáp ứng điều kiện quy định.

Như vậy, con dưới 18 tuổi đương nhiên thuộc đối tượng là căn cứ giảm trừ gia cảnh. Và theo quy định trên, mức giảm trừ gia cảnh có con dưới 18 tuổi khi đóng thuế TNCN là với mỗi con dưới 18 tuổi đáp ứng điều kiện giảm trừ sẽ được giảm 4,4 triệu đồng/tháng.

Nguyên tắc giảm trừ gia cảnh cho con trên 18 tuổi khi đóng thuế TNCN

Căn cứ Điều 9 Thông tư 111/2013/TT-BTC việc giảm trừ gia cảnh cho đối tượng con dưới 18 tuổi thực hiện theo nguyên tắc sau đây:

- Người nộp thuế được tính giảm trừ gia cảnh cho con dưới 18 tuổi nếu người nộp thuế đã đăng ký thuế và được cấp mã số thuế.

- Khi người nộp thuế đăng ký giảm trừ gia cảnh cho con dưới 18 tuổi sẽ được cơ quan thuế cấp mã số thuế cho đối tượng này và được tạm tính giảm trừ gia cảnh trong năm kể từ khi đăng ký. Đối với con dưới 18 tuổi đã được đăng ký giảm trừ gia cảnh trước ngày Thông tư này có hiệu lực thi hành thì tiếp tục được giảm trừ gia cảnh cho đến khi được cấp mã số thuế.

- Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho con dưới 18 tuổi trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh.

- Mỗi con dưới 18 tuổi chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp thuế có chung con dưới 18 tuổi phải nuôi dưỡng thì người nộp thuế tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế.

Những nguyên tắc trên nhằm đảm bảo rằng giảm trừ gia cảnh được áp dụng một cách công bằng và phù hợp với quy định của pháp luật, giúp giảm bớt gánh nặng thuế cho người nộp thuế và hỗ trợ cho những người phụ thuộc thực sự cần được giảm trừ.

Thủ tục đăng ký giảm trừ gia cảnh trong trường hợp có con dưới 18 tuổi khi đóng thuế TNCN

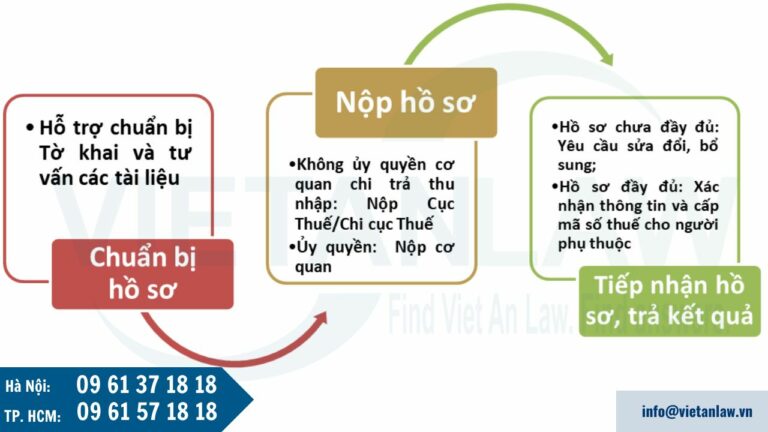

Quý khách hàng trực tiếp hoặc thông qua Luật Việt An hỗ trợ nộp hồ sơ đăng ký thuế cho cơ quan thuế cụ thể như sau:

- Cục Thuế nơi cá nhân làm việc đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng tổ chức này chưa thực hiện khấu trừ thuế.

- Cục Thuế nơi phát sinh công việc tại Việt Nam đối với cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài.

- Chi cục Thuế, Chi cục Thuế khu vực nơi cá nhân cư trú (nơi đăng ký thường trú hoặc tạm trú) đối với những trường hợp khác.

Trường hợp cá nhân có ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế cho người phụ thuộc

- Với trường hợp cá nhân có ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế cho người phụ thuộc thì nộp hồ sơ đăng ký thuế tại cơ quan chi trả thu nhập.

- Cơ quan chi trả thu nhập có trách nhiệm tổng hợp và gửi cơ quan thuế quản lý trực tiếp.

Trên đây là phân tích về mức giảm trừ gia cảnh có con dưới 18 tuổi khi đóng thuế TNCN. Quý khách hàng cóthắc mắc liên quan hay có nhu cầu tư vấn các quy định của pháp luật, vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất!