Quy định về việc xuất hóa đơn trên 20 triệu đồng

Hóa đơn giá trị gia tăng (GTGT) là một phần quan trọng trong hoạt động kinh doanh, giúp doanh nghiệp tuân thủ các quy định về thuế và quản lý tài chính hiệu quả. Đây là loại hóa đơn được sử dụng để ghi nhận thông tin về việc bán hàng hóa hoặc cung cấp dịch vụ, đồng thời thể hiện số thuế GTGT phải nộp cho ngân sách nhà nước. Loại hóa đơn này được áp dụng tại các tổ chức, cá nhân kinh doanh đang khai thuế GTGT theo phương pháp khấu trừ. Đặc điểm của hóa đơn GTGT là có màu đỏ đặc trưng (thường được gọi là hóa đơn đỏ) để giúp phân biệt với các loại hóa đơn khác. Hóa đơn phải được lập theo đúng quy định của Bộ Tài chính. Theo thông tư số 219/2013/TT-BTC quy định khi các hóa đơn có giá trị 20 triệu đồng trở lên có chứng từ thanh toán không sử dụng tiền mặt sẽ được khấu trừ thuế GTGT đầu vào. Do đó, Đại lý thuế Việt An sẽ cung cấp tới quý doanh nghiệp những quy định cụ thể về việc xuất hoá đơn trên 20 triệu đồng.

Quy định về thanh toán đối với hóa đơn trên 20 triệu đồng

Căn cứ theo Khoản 1, Điều 1, Thông tư 26/2015/TT-BTC sửa đổi, bổ sung Điều 15 của Thông tư 219/2013/TT-BTC, Bộ Tài chính có quy định về trường hợp hóa đơn đầu vào 20 triệu đồng

Cụ thể, doanh nghiệp chỉ được khấu trừ thuế GTGT đầu vào khi các hóa đơn có giá trị 20 triệu trở lên có chứng từ thanh toán không sử dụng tiền mặt, tức là phải được chuyển khoản qua ngân hàng. Quy định này không áp dụng đối với giá trị hàng hóa, dịch vụ nhập khẩu từng lần có giá trị dưới 20 triệu đồng; hàng hóa, dịch vụ mua vào từng lần theo hóa đơn dưới 20 triệu đồng với mức giá đã có thuế GTGT và trường hợp hóa đơn mua vào đối với hàng hóa là quà biếu, quà tặng của tổ chức, cá nhân ở nước ngoài

Mặt khác, theo Khoản 1, Điều 6, Thông tư 78/2014/TT-BTC, tại mục hướng dẫn khấu trừ các khoản chi phí cho doanh nghiệp, Bộ Tài chính có quy định về việc các khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần trên 20 triệu đồng (đã gồm thuế GTGT). Dựa vào các quy định trên, đối với các hóa đơn có giá trị trên 20 triệu đồng, bên mua phải thực hiện thanh toán chuyển khoản qua ngân hàng

Hóa đơn trên 20 triệu đồng phải chuyển khoản

Căn cứ theo Điều 4, Thông tư 96/2015/TT-BTC hướng dẫn sửa đổi, bổ sung Điều 6, Thông tư 78/2014/TT-BTC:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

- Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

- a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp

- b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật

- c) Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng”

Như vậy, theo Thông tư 78/2014/TT-BTC, Bộ Tài chính quy định, các khoản chi nếu có hóa đơn mua bán hàng hóa, dịch vụ từng lần trên 20 triệu đồng trở lên, để được khấu trừ thuế GTGT và tính vào chi phí hợp lý thì bên mua phải bắt buộc thực hiện thanh toán chuyển khoản qua ngân hàng cho bên bán.

Trường hợp mua hàng hóa, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên ghi trên hóa đơn mà đến thời điểm ghi nhận chi phí, doanh nghiệp chưa thanh toán thì doanh nghiệp được tính vào chi phi được trừ khi xác dịnh thu nhập chịu thuế.

Trường hợp khi thanh toán doanh nghiệp không có chứng từ thanh toán có quyết không dùng tiền mặt thì doanh nghiệp kê khai, điều chỉnh giảm chi phí đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán không dùng tiền mặt vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt (kể cả trường hợp cơ quan thuế và cơ quan chức năng đã định thanh tra, kiểm tra kỳ tính thuế có phát sinh khoản chi phí này)

Hóa đơn cùng ngày có tổng giá trị trên 20 triệu đồng

Trường hợp nhiều hóa đơn xuất cùng một ngày, giá trị mỗi hóa đều dưới 20 triệu đồng, song giá trị tổng của các hóa đơn này lại lớn hơn 20 triệu đồng. Để có thể giải đáp được vấn đề này, các đơn vị kinh doanh cần phải căn cứ theo các quy định pháp luật hiện hành có liên quan.

Tại Điều 15, Thông tư số 219/2013/TT-BTC, Bộ Tài chính đã có quy định: Đối với các trường hợp mua hàng hóa, dịch vụ nhiều lần trong cùng một ngày, dù giá trị của mỗi hóa đơn đều dưới 20 triệu đồng, song nếu giá trị tổng của các hóa đơn lớn hơn 20 triệu đồng thì bên mua chỉ được áp dụng khấu trừ thuế khi có chứng từ thanh toán tại ngân hàng. Tức là, bên mua muốn được khấu trừ khì không được thanh toán bằng tiền mặt. Trường hợp này thì nhà cung cấp chính là người nộp thuế có mã số thuế, trực tiếp tiến hành kê khai và nộp thuế.

Tại Khoản 1, Điều 14, Thông tư số 96/2015/TT-BTC, Bộ Tài chính có quy định:

- Các khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần trị giá từ 20 triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt để được hưởng khấu trừ;

- Với các trường hợp mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên ghi trên hóa đơn mà tới thời điểm ghi nhận chi phí, doanh nghiệp chưa thanh toán thì doanh nghiệp được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp khi thanh toán doanh nghiệp không có chứng từ thanh toán không dùng tiền mặt thì doanh nghiệp phải kê khai, điều chỉnh giảm chi phí đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán không dùng tiền mặt vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt (kể cả trong trường hợp cơ quan thuế và các cơ quan chức năng đã có quyết định thanh tra, kiểm tra kỳ tính thuế có phát sinh khoản chi phí này)

- Trường hợp doanh nghiệp mua hàng hóa, dịch vụ liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp và có hóa đơn in trực tiếp từ máy tính tiền theo quy định của pháp luật về hóa đơn; hóa đơn này nếu có giá trị từ 20 triệu đồng trở lên thì doanh nghiệp căn cứ vào hóa đơn này và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp để tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

- Trường hợp doanh nghiệp mua hàng hám dịch vụ liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp và có hóa đơn in trực tiếp từ máy tính tiền theo quy định của pháp luật về hóa đơn; hóa đơn này nếu có giá trị dưới 20 triệu đồng và có tthanh toán bằng tiền mặt thì doanh nghiệp căn cứ vào hóa đơn này và chứng từ thanh toán bằng tiền mặt của doanh nghiệp để tính vào chi phí được trừ khi xác định thu nhập chịu thuế

Như vậy, căn cứ vào các quy định trên thì các đơn vị kinh doanh khi mua hàng hóa dịch vụ của một nhà cung cấp, nếu phát sinh nhiều hóa đơn đầu vào xuất cùng một ngày, giá trị mỗi hóa đơn thấp hơn 20 triệu đồng, song giá trị tổng các hóa đơn lại đạt trên 20 triệu đồng thì buộc phải áp dụng thanh toán qua ngân hàng thì mới được hưởng khấu trừ thuế.

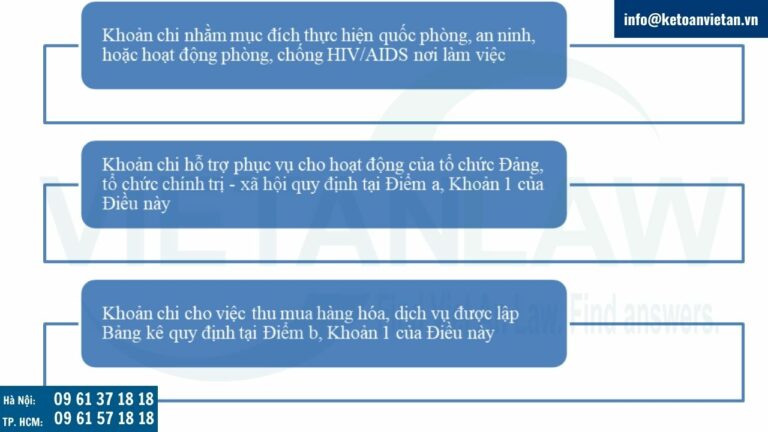

Trường hợp hóa đơn trên 20 triệu có thể thanh toán bằng tiền mặt

Về nguyên tắc, với những hóa đơn mua hàng hóa, dịch vụ thì bắt buộc phải có chứng từ thanh toán không dùng tiền mặt. Tuy nhiên, theo Điều 9, Nghị định 218/2013/NĐ-CP, vẫn có một số trường hợp mua hàng hóa, dịch vụ giá trị trên 20 triệu đồng không bắt buộc thanh toán không dùng tiền mặt, bao gồm các khoản chi sau:

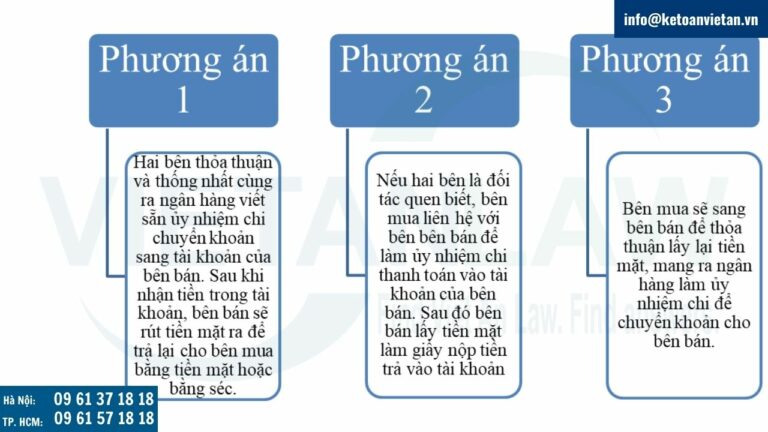

Hóa đơn trên 20 triệu đồng không chuyển khoản phải xử lý như thế nào?

Doanh nghiệp sẽ có 3 phương án xử lý đối với trường hợp bên mua đã thực hiện thanh toán bằng tiền mặt đối với hóa đơn giá trị trên 20 triệu đồng

Quý khách hàng có bất kỳ khó khăn hoặc câu hỏi liên quan đến quy định về việc xuất hóa đơn trên 20 triệu đồng, vui lòng liên hệ Đại lý thuế Việt An để được luật sư tư vấn cụ thể nhất.