Đầu tư ra nước ngoài là một hoạt động kinh tế quan trọng, đóng góp vào sự phát triển của nền kinh tế quốc dân. Để thực hiện thành công hoạt động đầu tư này, các doanh nghiệp cần tuân thủ một loạt các thủ tục hành chính, trong đó thủ tục điều chỉnh vốn đầu tư là một khâu không thể thiếu. Bài viết này sẽ Luật Việt An sẽ đi sâu vào phân tích các thủ tục điều chỉnh vốn đầu tư ra nước ngoài, nhằm cung cấp thông tin hữu ích cho quý khách hàng.

Nội dung chính bài viết

Nội dung Giấy chứng nhận đăng ký đầu tư ra nước ngoài

Theo Điều 62 Luật Đầu tư 2020 quy định giấy chứng nhận đăng ký đầu tư ra nước ngoài gồm 07 nội dung sau:

Mã số dự án đầu tư.

Nhà đầu tư.

Tên dự án đầu tư, tên tổ chức kinh tế ở nước ngoài (nếu có).

Mục tiêu, địa điểm đầu tư.

Hình thức đầu tư, vốn đầu tư, nguồn vốn đầu tư, hình thức vốn đầu tư, tiến độ thực hiện hoạt động đầu tư ra nước ngoài.

Quyền và nghĩa vụ của nhà đầu tư.

Ưu đãi và hỗ trợ đầu tư (nếu có).

Căn cứ Điều 41 Luật Đầu tư năm 2020 nhà đầu tư thực hiện thủ tục điều chỉnh Giấy chứng nhận đăng ký đầu tư trong trường hợp việc điều chỉnh dự án đầu tư làm thay đổi nội dung Giấy chứng nhận đăng ký đầu tư chính vì vậy, trường hợp điều chỉnh vốn đầu tư ra nước ngoài chủ đầu tư cần thực hiện điều chỉnh Giấy chứng nhận đăng ký đầu tư ra nước ngoài trong trường hợp điều chỉnh vốn đầu tư ra nước ngoài.

Hồ sơ điều chỉnh vốn đầu tư ra nước ngoài

Căn cứ theo khoản 3 Điều 63 Luật Đầu tư 2020, thì hồ sơ điều chỉnh Giấy chứng nhận đăng ký đầu tư ra nước ngoài gồm những giấy tờ sau:

Bản sao Giấy chứng nhận đăng ký đầu tư ra nước ngoài;

Quyết định điều chỉnh hoạt động đầu tư ra nước ngoài

Văn bản chấp thuận của cơ quan nhà nước có thẩm quyền về việc đáp ứng điều kiện đầu tư ra nước ngoài (Đối với dự án đầu tư ra nước ngoài trong các ngành, nghề quy định tại khoản 1 Điều 54 của Luật Đầu tư);

Báo cáo tình hình hoạt động của dự án đầu tư đến thời điểm nộp hồ sơ điều chỉnh Giấy chứng nhận đăng ký đầu tư ra nước ngoài theo Mẫu B.I.5

Văn bản của cơ quan thuế xác nhận việc thực hiện nghĩa vụ nộp thuế của nhà đầu tư trong trường hợp điều chỉnh tăng vốn đầu tư ra nước ngoài theo Mẫu B.I.8.

Văn bản cam kết tự cân đối nguồn ngoại tệ hoặc văn bản cam kết thu xếp ngoại tệ cho nhà đầu tư của tổ chức tín dụng được phép. Trường hợp nhà đầu tư lựa chọn nộp văn bản cam kết tự cân đối nguồn ngoại tệ thì nộp kèm theo văn bản của tổ chức tín dụng xác nhận số dư tài khoản ngoại tệ của nhà đầu tư theo mẫu Mẫu B.I.6 và Mẫu B.I.7

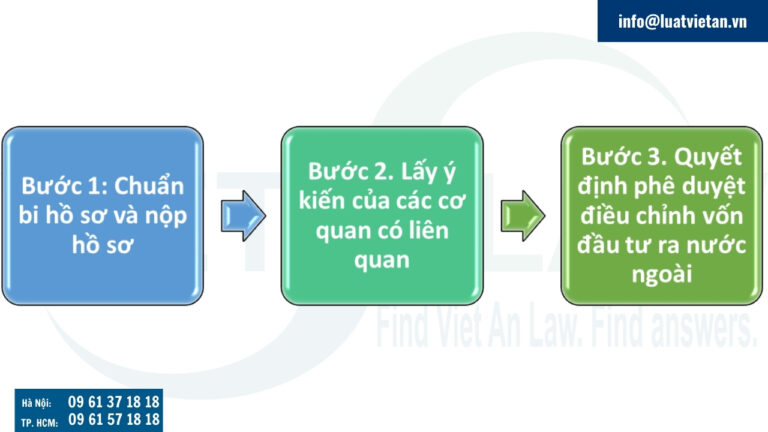

Thủ tục điều chỉnh vốn đầu tư ra nước ngoài

Bước 1: Chuẩn bi hồ sơ và nộp hồ sơ

Nộp hồ sơ cho Bộ Kế hoạch và Đầu tư và đăng ký thông tin đầu tư trên Hệ thống thông tin quốc gia về đầu tư.

Bộ Kế hoạch và Đầu tư tiếp nhận hồ sơ và kiểm tra tính hợp lệ của hồ sơ.

Bước 2. Lấy ý kiến của các cơ quan có liên quan

Bộ Kế hoạch và Đầu tư gửi hồ sơ lấy ý kiến thẩm định của Bộ Tài chính, Bộ Lao động – Thương binh và Xã hội, Bộ quản lý ngành, Ngân hàng Nhà nước Việt Nam và Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương nơi nhà đầu tư đặt trụ sở chính.

Cơ quan được lấy ý kiến có ý kiến bằng văn bản về những nội dung thuộc thẩm quyền quản lý nhà nước được phân công, gửi về Bộ Kế hoạch và Đầu tư.

Bộ Kế hoạch và Đầu tư tổ chức thẩm định và lập báo cáo thẩm định về các nội dung điều chỉnh của dự án trình các cơ quan có thẩm quyền phê duyệt

Bước 3. Quyết định phê duyệt điều chỉnh vốn đầu tư ra nước ngoài

Khi nhận được báo cáo thẩm định của Bộ Kế hoạch và Đầu tư, cơ quan có thẩm quyền quyết định chủ trương điều chỉnh dự án đầu tư ra nước ngoài.

Đối với dự án đầu tư ra nước ngoài của doanh nghiệp do nhà nước nắm giữ 100% vốn điều lệ, sau khi có quyết định điều chỉnh chủ trương đầu tư ra nước ngoài, cơ quan đại diện chủ sở hữu quyết định đầu tư theo quy định tại Điều 29 của Luật Quản lý, sử dụng vốn nhà nước đầu tư vào sản xuất, kinh doanh tại doanh nghiệp.

Bộ Kế hoạch và Đầu tư điều chỉnh Giấy chứng nhận đăng ký đầu tư ra nước ngoài, đồng thời sao gửi Ngân hàng Nhà nước Việt Nam, Bộ Tài chính, Bộ Ngoại giao, Bộ Lao động – Thương binh và Xã hội, bộ quản lý ngành, Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương nơi nhà đầu tư đặt trụ sở chính hoặc đăng ký thường trú, cơ quan thuế nơi xác nhận việc thực hiện nghĩa vụ nộp thuế của nhà đầu tư, cơ quan đại diện chủ sở hữu của nhà đầu tư (nếu có);

Trường hợp Thủ tướng Chính phủ không chấp thuận chủ trương điều chỉnh dự án đầu tư ra nước ngoài, Bộ Kế hoạch và Đầu tư có văn bản thông báo từ chối điều chỉnh Giấy chứng nhận đăng ký đầu tư ra nước ngoài và nêu rõ lý do gửi nhà đầu tư.

Các câu hỏi liên quan

Giấy chứng nhận đăng ký đầu tư ra nước ngoài chấm dứt hiệu lực trong trường hợp nào?

Căn cứ theo khoản 1 Điều 64 Luật Đầu tư 2020, thì giấy chứng nhận đăng ký đầu tư ra nước ngoài chấm dứt hiệu lực trong trường hợp sau đây:

Nhà đầu tư quyết định chấm dứt hoạt động của dự án đầu tư;

Hết thời hạn hoạt động của dự án đầu tư theo quy định của pháp luật nước tiếp nhận đầu tư;

Theo các điều kiện chấm dứt hoạt động được quy định trong hợp đồng, điều lệ doanh nghiệp;

Nhà đầu tư chuyển nhượng toàn bộ vốn đầu tư ở nước ngoài cho nhà đầu tư nước ngoài;

Quá thời hạn 24 tháng kể từ ngày được cấp Giấy chứng nhận đăng ký đầu tư ra nước ngoài mà nhà đầu tư không thực hiện hoặc không có khả năng thực hiện dự án đầu tư theo tiến độ đăng ký với cơ quan quản lý nhà nước và không thực hiện thủ tục điều chỉnh tiến độ thực hiện dự án đầu tư;

Tổ chức kinh tế ở nước ngoài bị giải thể hoặc phá sản theo quy định của pháp luật nước tiếp nhận đầu tư;

Theo bản án, quyết định của Tòa án, phán quyết trọng tài.

Các hình thức đầu tư ra nước ngoài

Theo khoản 1 Điều 52 Luật Đầu tư 2020 quy định các nhà đầu tư muốn đầu tư trực tiếp ra nước ngoài theo những hình thức sau đây:

Thành lập tổ chức kinh tế theo quy định của pháp luật nước tiếp nhận đầu tư;

Đầu tư theo hình thức hợp đồng ở nước ngoài;

Góp vốn, mua cổ phần, mua phần vốn góp của tổ chức kinh tế ở nước ngoài để tham gia quản lý tổ chức kinh tế đó;

Mua, bán chứng khoán, giấy tờ có giá khác hoặc đầu tư thông qua các quỹ đầu tư chứng khoán, các định chế tài chính trung gian khác ở nước ngoài;

Các hình thức đầu tư khác theo quy định của pháp luật nước tiếp nhận đầu tư

Chuyển lợi nhuận về nước

Trong thời hạn 06 tháng kể từ ngày có quyết toán thuế hắng năm, nhà đầu tư phải chuyển toàn bộ lợi nhuận thu được và các khoản thu nhập khác từ đầu tư nước ngoài về việt Nam. Một số trường hợp sử dụng lợi nhuận để tăng vốn đầu tư, mở rộng kinh doanh, thực hiện dự án đầu tư mới ở nước ngoài thì nhà đầu tư được giữ lại lợi nhuận thu từ đầu tư ở nước ngoài để tái đầu tư.

Nếu hết thời hạn quy định mà nhà đầu tư không chuyển lợi nhuận và các khoản thu về Việt Nam thì nhà đầu tư phải thông báo trước bằng văn bản cho cơ quan có thẩm quyền. Thời hạn chuyển lợi nhuận về nước được kéo dài không quá 12 tháng kể từ ngày hết thời hạn quy định nêu trên.

Trường hợp quá thời hạn quy định mà nhà đầu tư chưa chuyển lợi nhuận về nước và không thông báo hoặc trường hợp quá hạn được kéo dài mà nhà đầu tư chưa chuyển lợi nhuận về nước thì sẽ bị xử lý theo quy định pháp luật.

Trên đây là tư vấn pháp lý của Luật Việt An về thủ tục điều chỉnh vốn đầu tư ra nước ngoài. Nếu có bất kỳ vướng mắc nào khác liên quan đến vấn đề pháp lý trong đầu tư ra nước ngoài, xin hãy liên hệ với Luật Việt An để được tư vấn cụ thể và chi tiết hơn. Xin chân thành cảm ơn Quý khách!

Tư vấn pháp lý trực tuyến

Để lại thông tin liên hệ của bạn. Luật Việt An sẽ liên hệ lại trong thời gian nhanh nhất!

Agilesoda Company has received the new IRC. Viet An Law processed everything promptly and professionally. Thank you very much.

Chị May

Công ty Koga

“Thank you Viet An Law for your great service over the years.” — Yamakawa Dophuson, HSC Japan

Khách hàng quốc tế

HSC Japan

Agilesoda Company has received the new IRC. Viet An Law processed everything promptly and professionally. Thank you very much.

Lê Đức Trung

Giám đốc Công ty Những cuốn sách nhảy múa

“Công ty Immago xin gửi lời cảm ơn đến Công ty Luật TNHH Việt An đã hỗ trợ thủ tục điều chỉnh nhanh chóng, chuyên nghiệp và rất hiệu quả.”

Chị Lương

Công ty Immago

“Thank you Viet An Law for a job well done.” — Ms. Quyên, YY Circle

Ms. Quyên

YY Circle

“Nhờ Công ty Luật TNHH Việt An, chúng tôi đã khiếu nại thành công và được cấp Giấy chứng nhận đăng ký nhãn hiệu. Đúng là gặp đúng người – đúng việc, rất chuyên nghiệp và hiệu quả!”

Richmon

Trademark Register

Khách hàng nổi bật

hiệp hội

Công ty Luật Việt An

Find Viet An Law. Find Answers!

Văn phòng Hà Nội

Tầng 3, Tòa nhà Hoàng Ngân Plaza, số 125 Hoàng Ngân, Phường Yên Hòa, TP. Hà Nội