Trong bối cảnh hội nhập kinh tế quốc tế, các giao dịch bằng ngoại tệ ngày càng trở nên phổ biến đối với doanh nghiệp tại Việt Nam. Điều này kéo theo việc xử lý các vấn đề liên quan đến tỷ giá hối đoái trong kế toán và khai thuế trở nên ngày càng phức tạp và quan trọng. Việc áp dụng đúng tỷ giá khi ghi nhận doanh thu, chi phí và các nghĩa vụ thuế không chỉ ảnh hưởng đến kết quả kinh doanh mà còn có thể dẫn đến rủi ro về thuế nếu doanh nghiệp thực hiện sai quy định. Một trong những vấn đề nổi bật là sự chênh lệch tỷ giá phát sinh trong quá trình ghi nhận và quyết toán thuế, đặc biệt là thuế giá trị gia tăng và thuế thu nhập doanh nghiệp. Đại lý thuế Việt An sẽ làm rõ các khái niệm liên quan đến tỷ giá và chênh lệch tỷ giá trong khai thuế, đồng thời phân tích các quy định pháp lý hiện hành cũng như đưa ra một số lưu ý cho doanh nghiệp trong thực tiễn áp dụng.

Chênh lệch tỷ giá là gì?

Chênh lệch tỷ giá là một khái niệm phổ biến trong lĩnh vực tài chính, kinh tế và thương mại quốc tế, dùng để chỉ sự khác biệt về giá trị giữa hai đồng tiền của các quốc gia khác nhau. Sự chênh lệch này thường được xác định thông qua việc so sánh tỷ giá hối đoái – tức mức quy đổi của một đồng tiền này sang một đồng tiền khác – tại các thời điểm khác nhau hoặc giữa các nguồn khác nhau.

Theo điểm 1.1 khoản 1 Điều 69 Thông tư 200/2014/TT-BTC, chênh lệch tỷ giá hối đoái là phần chênh lệch phát sinh khi cùng một số lượng ngoại tệ được quy đổi sang đơn vị tiền tệ kế toán nhưng theo các tỷ giá hối đoái khác nhau tại các thời điểm khác nhau hoặc từ các nguồn khác nhau.

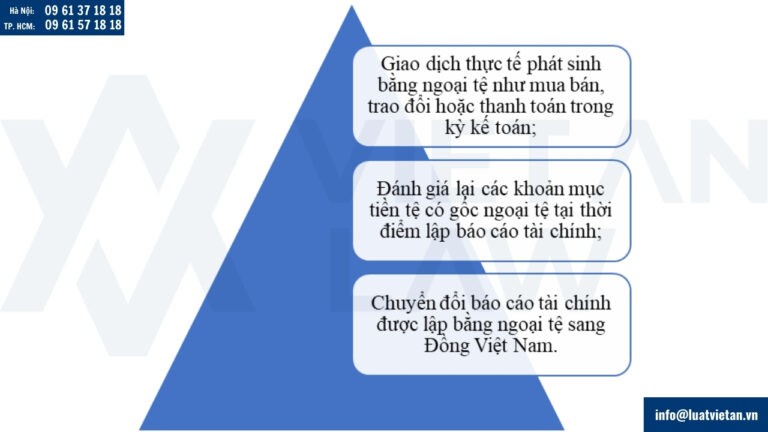

Chênh lệch tỷ giá hối đoái thường xuất hiện trong các trường hợp sau:

Về bản chất, chênh lệch tỷ giá phản ánh sự biến động của thị trường ngoại hối, có thể do tác động của các yếu tố như cung – cầu ngoại tệ, chính sách tiền tệ, tình hình kinh tế vĩ mô hoặc địa chính trị giữa các quốc gia. Khi tỷ giá của một đồng tiền thay đổi so với một đồng tiền khác, điều này không chỉ ảnh hưởng đến giá trị tài sản và nợ phải trả của doanh nghiệp mà còn tác động trực tiếp đến kết quả hoạt động kinh doanh thông qua các khoản lãi hoặc lỗ tỷ giá.

Nguyên tắc hạch toán chênh lệch tỷ giá

Nguyên tắc xác định tỷ giá giao dịch thực tế đối với các giao dịch bằng ngoại tệ phát sinh trong kỳ

Tỷ giá giao dịch thực tế khi mua bán ngoại tệ (bao gồm các hợp đồng mua bán ngoại tệ giao ngay, kỳ hạn, tương lai, quyền chọn, hoán đổi): là tỷ giá được thỏa thuận trong hợp đồng mua bán ngoại tệ giữa doanh nghiệp và ngân hàng thương mại. Trường hợp hợp đồng không quy định cụ thể tỷ giá thanh toán, doanh nghiệp áp dụng tỷ giá giao dịch thực tế để ghi sổ kế toán như sau:

- Góp vốn, nhận vốn góp bằng ngoại tệ: sử dụng tỷ giá mua ngoại tệ của ngân hàng nơi doanh nghiệp mở tài khoản nhận vốn, tại ngày góp vốn.

- Ghi nhận khoản phải thu: áp dụng tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp chỉ định khách hàng thanh toán, tại thời điểm phát sinh giao dịch.

- Ghi nhận khoản phải trả: áp dụng tỷ giá bán của ngân hàng thương mại nơi doanh nghiệp dự kiến thực hiện giao dịch, tại thời điểm phát sinh giao dịch.

- Giao dịch thanh toán ngay bằng ngoại tệ (không qua tài khoản phải trả): sử dụng tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp thực hiện thanh toán.

Ngoài ra, doanh nghiệp có thể lựa chọn áp dụng tỷ giá giao dịch thực tế là tỷ giá xấp xỉ với tỷ giá mua – bán chuyển khoản bình quân của ngân hàng thương mại mà doanh nghiệp thường xuyên giao dịch. Tỷ giá xấp xỉ phải đảm bảo mức chênh lệch không vượt quá ±1% so với tỷ giá mua – bán chuyển khoản bình quân, được xác định theo ngày, tuần hoặc tháng, dựa trên trung bình cộng giữa tỷ giá mua và tỷ giá bán chuyển khoản hàng ngày của ngân hàng đó.

Việc áp dụng tỷ giá xấp xỉ phải đảm bảo không gây ảnh hưởng trọng yếu đến tình hình tài chính và kết quả kinh doanh của kỳ kế toán.

Nguyên tắc xác định tỷ giá giao dịch thực tế khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ tại thời điểm lập Báo cáo tài chính

Tỷ giá giao dịch thực tế khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ được phân loại là tài sản: Là tỷ giá mua ngoại tệ của ngân hàng thương mại nơi doanh nghiệp thường xuyên giao dịch, tại thời điểm lập Báo cáo tài chính. Riêng đối với các khoản ngoại tệ gửi tại ngân hàng, tỷ giá thực tế được sử dụng là tỷ giá mua của ngân hàng nơi doanh nghiệp mở tài khoản ngoại tệ.

Tỷ giá giao dịch thực tế khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ được phân loại là nợ phải trả: Là tỷ giá bán ngoại tệ của ngân hàng thương mại nơi doanh nghiệp thường xuyên giao dịch, tại thời điểm lập Báo cáo tài chính.

Đối với các giao dịch nội bộ trong tập đoàn, các đơn vị thành viên được phép áp dụng thống nhất một tỷ giá do Công ty mẹ quy định để đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ phát sinh từ giao dịch nội bộ. Tỷ giá này phải bảo đảm phản ánh sát với tỷ giá giao dịch thực tế tại thời điểm đánh giá lại.

Trường hợp doanh nghiệp áp dụng tỷ giá xấp xỉ (quy định tại điểm a khoản này) để hạch toán các giao dịch bằng ngoại tệ phát sinh trong kỳ. Cuối kỳ kế toán, doanh nghiệp sử dụng tỷ giá chuyển khoản của ngân hàng thương mại nơi thường xuyên phát sinh giao dịch để đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ. Tỷ giá này có thể là:

- Tỷ giá mua chuyển khoản,

- Tỷ giá bán chuyển khoản, hoặc

- Tỷ giá mua – bán chuyển khoản trung bình trong kỳ.

Nguyên tắc xác định chênh lệch tỷ giá chưa thực hiện khi tính thuế thu nhập doanh nghiệp

Theo quy định tại Điều 4 thông tư 96/2015/TT-BTC sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC: “Lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ tính thuế bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là: tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ (trừ lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản nợ phải trả có gốc ngoại tệ cuối kỳ tính thuế).”

Theo quy định tại Điều 5 thông tư 96/2015/TT-BTC sửa đổi, bổ sung Điều 7 Thông tư số 78/2014/TT-BTC: “Trong năm tính thuế doanh nghiệp có chênh lệch tỷ giá phát sinh trong kỳ và chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả có gốc ngoại tệ cuối năm tài chính, thì:

- Khoản chênh lệch tỷ giá phát sinh trong kỳ liên quan trực tiếp đến doanh thu, chi phí của hoạt động sản xuất kinh doanh chính của doanh nghiệp được tính vào chi phí hoặc thu nhập của hoạt động sản xuất kinh doanh chính của doanh nghiệp. Khoản chênh lệch tỷ giá phát sinh trong kỳ không liên quan trực tiếp đến doanh thu, chi phí của hoạt động sản xuất kinh doanh chính của doanh nghiệp, nếu phát sinh lỗ chênh lệch tỷ giá tính vào chi phí tài chính, nếu phát sinh lãi chênh lệch tỷ giá tính vào thu nhập khác khi xác định thu nhập chịu thuế.

- Lãi chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ cuối năm tài chính được bù trừ với lỗ chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ cuối năm tài chính. Sau khi bù trừ lãi hoặc lỗ chênh lệch tỷ giá liên quan trực tiếp đến doanh thu, chi phí của hoạt động sản xuất kinh doanh chính của doanh nghiệp được tính vào thu nhập hoặc chi phí của hoạt động sản xuất kinh doanh chính của doanh nghiệp. Lãi hoặc lỗ chênh lệch tỷ giá không liên quan trực tiếp đến doanh thu, chi phí của hoạt động sản xuất kinh doanh chính của doanh nghiệp được tính vào thu nhập khác hoặc chi phí tài chính khi xác định thu nhập chịu thuế.

Đối với khoản nợ phải thu và khoản cho vay có gốc ngoại tệ phát sinh trong kỳ, chênh lệch tỷ giá hối đoái được tính vào chi phí được trừ hoặc thu nhập là khoản chênh lệch giữa tỷ giá tại thời điểm phát sinh thu hồi nợ hoặc thu hồi khoản cho vay với tỷ giá tại thời điểm ghi nhận khoản nợ phải thu hoặc khoản cho vay ban đầu.

Các khoản chênh lệch tỷ giá nêu trên không bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là: tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ.”

Như vậy, khoản lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ tính thuế bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là: tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Khoản lãi chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ cuối kỳ tính thuế bao gồm chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối năm là: tiền mặt, tiền gửi, tiền đang chuyển, các khoản nợ phải thu có gốc ngoại tệ không tính vào thu nhập chịu thuế TNDN.

Kê khai thuế TNDN đối với chênh lệch tỷ giá chưa thực hiện

Theo hướng dẫn của Tổng cục Thuế về việc khai quyết toán thuế TNDN, chỉ tiêu B7 và B12 trên tờ khai quyết toán thuế TNDN được hướng dẫn như sau:

Tại chỉ tiêu B7 – Các khoản điều chỉnh làm tăng lợi nhuận trước thuế khác, kê khai:

- Các khoản lỗ chênh lệch tỷ giá chưa thực hiện do đánh giá lại cuối năm của các khoản mục phải thu, tiền có gốc ngoại tệ sẽ tạm thời bị loại khi tính thuế TNDN.

- Trong trường hợp các năm trước, doanh nghiệp phát sinh các khoản khoản lãi chênh lệch tỷ giá chưa thực hiện do đánh giá lại cuối năm các khoản mục phải thu, tiền có gốc ngoại tệ, doanh nghiệp đã kê khai vào các khoản điều chỉnh giảm lợi nhuận trước thuế khác (chỉ tiêu B12) của tờ khai quyết toán thuế TNDN năm của kỳ tính thuế trước. Trong kỳ tính thuế này, số ngoại tệ trên đã được thực hiệnthì doanh nghiệp phải kê khai phần lãi chênh lệch tỷ giá tại chỉ tiêu này (chỉ tiêu B7)

Tại chỉ tiêu B12 – Các khoản điều chỉnh làm giảm lợi nhuận trước thuế khác, kê khai:

- Các khoản lãi chênh lệch tỷ giá chưa thực hiện do đánh giá lại cuối năm của các khoản mục phải thu, tiền có gốc ngoại tệ không tính vào thu nhập chịu thuế TNDN.

- Trong trường hợp các năm trước, doanh nghiệp doanh nghiệp phát sinh các khoản khoản lỗ chênh lệch tỷ giá chưa thực hiện do đánh giá lại cuối năm các khoản mục phải thu, tiền có gốc ngoại tệ, doanh nghiệp đã kê khai vào các khoản điều chỉnh tăng lợi nhuận trước thuế khác (chỉ tiêu B7) của tờ khai quyết toán thuế TNDN năm của kỳ tính thuế trước. Trong kỳ tính thuế này, số ngoại tệ trên đã được thực hiệnthì doanh nghiệp phải kê khai phần lỗ chênh lệch tỷ giá tại chỉ tiêu này (chỉ tiêu B12).

Quý khách hàng có bất kỳ khó khăn hoặc câu hỏi liên quan đến tỷ giá và chênh lệch tỷ giá khi khai thuế, vui lòng liên hệ Đại lý thuế Việt An để được luật sư tư vấn cụ thể nhất.