Bắt buộc phải chuyển khoản khi lấy hóa đơn giá trị gia tăng (VAT)

Chuyển khoản khi lấy hóa đơn VAT là một trong những thay đổi quan trọng trong công tác quản lý thuế tại Việt Nam, đặc biệt ảnh hưởng đến doanh nghiệp và cá nhân kinh doanh. Quy định này nhằm tăng cường tính minh bạch, chống thất thu thuế và kiểm soát chặt chẽ hơn các giao dịch mua bán hàng hóa, dịch vụ. Việc thanh toán không dùng tiền mặt, cụ thể là chuyển khoản, đang dần trở thành yêu cầu bắt buộc khi nhận hóa đơn giá trị gia tăng. Trong bài viết dưới đây, Luật Việt An sẽ cung cấp cho khách hàng những tư vấn pháp lý khái quát về nội dung bắt buộc phải chuyển khoản khi lấy hóa đơn giá trị gia tăng (VAT).

Lấy hóa đơn giá trị gia tăng (VAT) để làm gì?

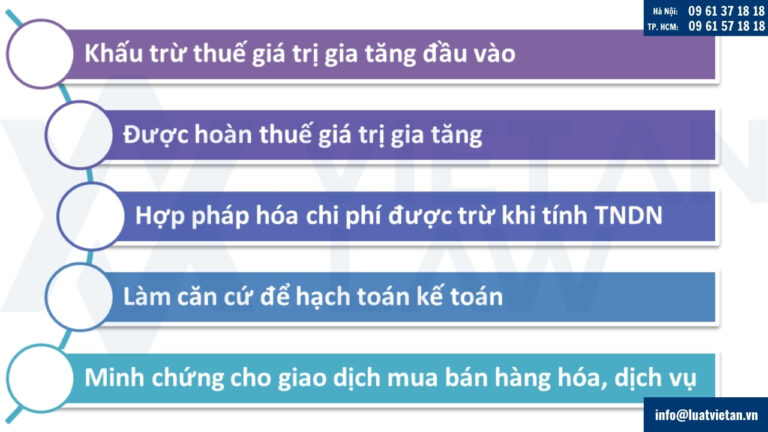

Khấu trừ thuế giá trị gia tăng đầu vào

- Khi doanh nghiệp mua hàng hóa, dịch vụ phục vụ cho hoạt động sản xuất kinh doanh chịu thuế VAT, số thuế VAT trên hóa đơn mua vào (thuế đầu vào) sẽ được khấu trừ vào số thuế VAT phải nộp khi doanh nghiệp bán hàng hóa, dịch vụ ra (thuế đầu ra).

- Việc này giúp doanh nghiệp không bị đánh thuế hai lần trên cùng một giá trị tăng thêm và giảm gánh nặng thuế.

Được hoàn thuế giá trị gia tăng

- Trong một số trường hợp, nếu thuế VAT đầu vào được khấu trừ lớn hơn thuế VAT đầu ra trong một kỳ tính thuế nhất định (doanh nghiệp xuất khẩu, hoặc đang trong giai đoạn đầu tư chưa có doanh thu,..), doanh nghiệp có thể được Nhà nước hoàn lại phần thuế VAT đầu vào đã nộp thừa.

- Hóa đơn VAT là chứng từ bắt buộc để chứng minh số thuế đầu vào đã phát sinh và đủ điều kiện hoàn thuế.

Hợp pháp hóa chi phí được trừ khi tính thuế thu nhập doanh nghiệp (TNDN)

- Hóa đơn VAT (đặc biệt là hóa đơn đã được thanh toán không dùng tiền mặt nếu giá trị giao dịch trên 20 triệu đồng) là một trong những chứng từ quan trọng để chứng minh các khoản chi phí của doanh nghiệp là hợp lý, hợp lệ.

- Chỉ những chi phí có đầy đủ hóa đơn, chứng từ hợp pháp mới được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN, giúp giảm số thuế TNDN phải nộp.

Làm căn cứ để hạch toán kế toán

- Hóa đơn VAT là chứng từ gốc quan trọng để kế toán ghi nhận các nghiệp vụ kinh tế phát sinh liên quan đến mua bán hàng hóa, dịch vụ vào sổ sách kế toán của doanh nghiệp.

- Nó giúp theo dõi công nợ, quản lý hàng tồn kho, tài sản cố định và các khoản mục tài chính khác một cách chính xác.

Minh chứng cho giao dịch mua bán hàng hóa, dịch vụ

- Hóa đơn VAT là bằng chứng pháp lý về việc đã có giao dịch mua bán hàng hóa, dịch vụ giữa các bên, xác định rõ thông tin người bán, người mua, loại hàng hóa/dịch vụ, số lượng, đơn giá, thành tiền và thuế VAT.

- Đây là tài liệu quan trọng trong trường hợp có tranh chấp hoặc cần đối chiếu thông tin về giao dịch.

Bắt buộc phải chuyển khoản khi lấy hóa đơn giá trị gia tăng (VAT)

Căn cứ điểm b khoản 2 Điều 14 Luật Thuế Giá trị gia tăng 2024 quy định về khấu trừ thuế giá trị gia tăng đầu vào, từ 1/7/2025 kể từ khi Luật Thuế Giá trị gia tăng 2024 có hiệu lực thi hành, thì các hàng hóa, dịch vụ mua vào (kể cả hàng hóa, dịch vụ có giá trị dưới 20 triệu đồng) đều phải có chứng từ thanh toán không dùng tiền mặt, trừ một số trường hợp đặc thù theo quy định của Chính phủ. Như vậy có thể thấy, Luật đã bỏ quy định miễn chứng từ thanh toán không dùng tiền mặt với các khoản chi dưới 20 triệu đồng như trước đây. Từ ngày 1/7/2025, các khoản chi – không phân biệt lớn hay nhỏ – đều phải đi kèm hóa đơn và chứng từ thanh toán không dùng tiền mặt mới đủ điều kiện khấu trừ thuế GTGT đầu vào. Bên cạnh đó, từ ngày 1/6/2025, tổ chức khấu trừ thuế thu nhập cá nhân phải ngừng sử dụng chứng từ thuế thu nhập cá nhân điện tử theo quy định trước đây và chuyển sang áp dụng khấu trừ thuế thu nhập cá nhân điện tử theo Nghị định số 70/2025/NĐ-CP.

Các trường hợp áp dụng quy định chuyển khoản khi lấy hóa đơn VAT

Đối tượng chịu tác động

Quy định này áp dụng cả doanh nghiệp, tổ chức khi mua hàng hóa, dịch vụ và các cá nhân, hộ kinh doanh trong quá trình hoạt động của mình. Việc thanh toán bằng hình thức chuyển khoản qua ngân hàng không chỉ áp dụng cho việc mua sắm hàng hóa, dịch vụ phục vụ hoạt động sản xuất kinh doanh thông thường mà còn bao gồm cả các giao dịch mua sắm tài sản cố định, đảm bảo mọi khoản chi phí có giá trị lớn đều rõ ràng, minh bạch.

Ngưỡng giá trị giao dịch

Việc bắt buộc thanh toán chuyển khoản thường áp dụng đối với các giao dịch mua bán hàng hóa, dịch vụ có giá trị từ 20 triệu đồng trở lên (theo quy định hiện hành về khấu trừ, hoàn thuế VAT). Đây là ngưỡng quan trọng để xác định tính hợp lệ của hóa đơn VAT cho các mục đích thuế. Nếu giao dịch có giá trị dưới 20 triệu đồng, vẫn có thể thanh toán bằng tiền mặt và hóa đơn VAT vẫn hợp lệ cho mục đích khấu trừ/hoàn thuế.

Mục đích của việc thanh toán chuyển khoản

- Khấu trừ thuế giá trị gia tăng đầu vào: Để doanh nghiệp có thể khấu trừ thuế VAT đầu vào, các giao dịch mua hàng hóa, dịch vụ (đặc biệt là từ 20 triệu đồng trở lên) phải có chứng từ thanh toán không dùng tiền mặt, tức là chuyển khoản.

- Hoàn thuế giá trị gia tăng: Tương tự như khấu trừ, việc hoàn thuế VAT cũng yêu cầu các giao dịch được thanh toán bằng hình thức chuyển khoản để đảm bảo tính minh bạch và kiểm soát của cơ quan thuế.

- Mua sắm tài sản cố định, hàng hóa dịch vụ phục vụ sản xuất kinh doanh: Các giao dịch lớn liên quan đến hoạt động sản xuất kinh doanh, mua sắm tài sản cố định cũng nằm trong diện bắt buộc phải thanh toán chuyển khoản nếu muốn sử dụng hóa đơn để kê khai thuế.

Ý nghĩa của quy định bắt buộc phải chuyển khoản khi lấy hóa đơn giá trị gia tăng (VAT)

Đối với Nhà nước và công tác quản lý thuế

- Tăng cường minh bạch hóa các giao dịch kinh tế: Quy định này giúp các giao dịch mua bán hàng hóa, dịch vụ được ghi nhận rõ ràng trên hệ thống ngân hàng, giao dịch minh bạch, dễ dàng kiểm tra, đối chiếu.

- Chống thất thu thuế, hạn chế gian lận về hóa đơn: Bằng việc yêu cầu thanh toán qua ngân hàng, cơ quan thuế có thể kiểm soát chặt chẽ hơn các giao dịch, phát hiện và ngăn chặn kịp thời các hành vi mua bán hóa đơn bất hợp pháp, kê khai khống để trục lợi thuế, từ đó giảm thiểu thất thu ngân sách nhà nước.

- Kiểm soát chặt chẽ dòng tiền và giao dịch kinh doanh: Mọi khoản thanh toán từ 20 triệu đồng trở lên phải qua ngân hàng giúp cơ quan quản lý nắm bắt được dòng chảy tài chính của doanh nghiệp, cá nhân, hỗ trợ công tác phân tích, đánh giá rủi ro về thuế.

- Thúc đẩy quá trình chuyển đổi số, hiện đại hóa ngành thuế: Quy định này khuyến khích doanh nghiệp và người dân sử dụng các phương tiện thanh toán điện tử, góp phần đẩy nhanh quá trình chuyển đổi số trong lĩnh vực tài chính, thuế, hướng tới một nền kinh tế số hoàn chỉnh.

Đối với doanh nghiệp và người dân

- Thúc đẩy thanh toán không dùng tiền mặt, phù hợp với xu hướng phát triển: Việc chuyển khoản trở thành bắt buộc sẽ khuyến khích các bên giao dịch làm quen và sử dụng thường xuyên các hình thức thanh toán điện tử, phù hợp với xu thế phát triển chung của nền kinh tế hiện đại.

- Đảm bảo tính hợp lệ của hóa đơn cho mục đích khấu trừ/hoàn thuế: Đối với doanh nghiệp, việc tuân thủ quy định này giúp hóa đơn VAT đầu vào của họ được xem là hợp lệ, đủ điều kiện để khấu trừ thuế hoặc hoàn thuế theo quy định pháp luật, tránh rủi ro bị loại bỏ chi phí khi quyết toán thuế.

- Giúp doanh nghiệp quản lý dòng tiền và chi phí hiệu quả hơn: Giao dịch qua ngân hàng cung cấp các chứng từ, sao kê rõ ràng, giúp doanh nghiệp dễ dàng theo dõi, đối chiếu các khoản thu chi, quản lý tài chính một cách khoa học và chặt chẽ hơn.

- Góp phần xây dựng môi trường kinh doanh lành mạnh, công bằng: Quy định này tạo ra một sân chơi công bằng hơn cho các doanh nghiệp, giảm thiểu cạnh tranh không lành mạnh từ các đơn vị có hành vi gian lận thuế.

Trên đây là phân tích về nội dung bắt buộc phải chuyển khoản khi lấy hóa đơn giá trị gia tăng (VAT). Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn các quy định của pháp luật, vui lòng liên hệ Luật Việt An để được hỗ trợ tốt nhất!