Từ ngày 01/07/2025 chỉ được khấu trừ thuế VAT khi thanh toán chuyển khoản

Từ ngày 01/07/2025, Luật Thuế giá trị gia tăng 2024 chính thức có hiệu lực, thay thế Luật Thuế giá trị gia tăng 2008. Một trong những thay đổi quan trọng là quy định bắt buộc thanh toán không dùng tiền mặt mới được khấu trừ thuế giá trị gia tăng đầu vào. Sau đây, Luật Việt An sẽ phân tích quy định đáng chú ý về quy định mới: 01/07/2025 chỉ được khấu trừ thuế VAT khi thanh toán chuyển khoản.

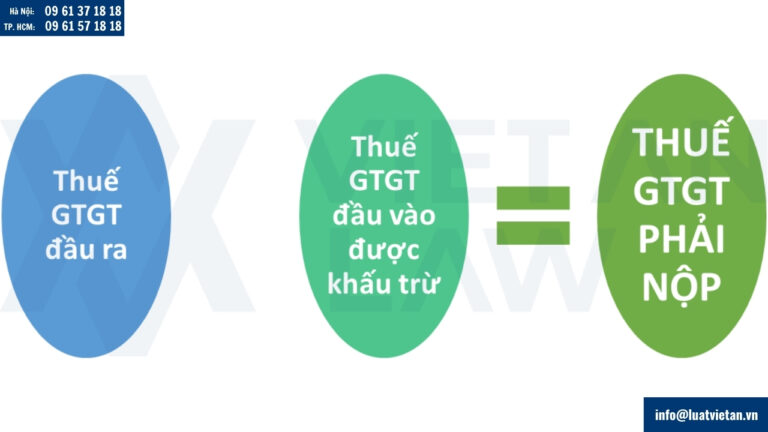

Phương pháp khấu trừ thuế giá trị gia tăng

Theo Điều 11 của Luật Thuế giá trị gia tăng 2024, phương pháp khấu trừ thuế GTGT được xác định như sau:

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ.

- Thuế GTGT đầu ra là tổng số thuế giá trị gia tăng ghi trên hóa đơn bán hàng hóa, dịch vụ. Trong trường hợp giá trên hóa đơn đã bao gồm thuế thì phần thuế đầu ra sẽ được xác định bằng: Giá thanh toán – Giá tính thuế chưa có thuế giá trị gia tăng.

- Thuế GTGT đầu vào được khấu trừ là tổng số thuế ghi trên hóa đơn giá trị gia tăng đầu vào, chứng từ nộp thuế giá trị gia tăng của hàng nhập khẩu hoặc dịch vụ mua từ nước ngoài, nếu đồng thời đáp ứng đầy đủ điều kiện theo Điều 14 Luật Thuế giá trị gia tăng 2024.

Lưu ý, phương pháp khấu trừ thuế áp dụng cho các cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ và thuộc một trong các trường hợp sau:

- Cơ sở kinh doanh có doanh thu hàng năm từ bán hàng hóa, cung cấp dịch vụ từ 1 tỷ đồng trở lên (trừ hộ, cá nhân kinh doanh);

- Cơ sở kinh doanh tự nguyện áp dụng phương pháp khấu trừ (không áp dụng với hộ, cá nhân kinh doanh);

- Tổ chức, cá nhân nước ngoài cung cấp hàng hóa, dịch vụ cho hoạt động tìm kiếm, thăm dò, phát triển mỏ và khai thác dầu khí, khi thuế được bên Việt Nam kê khai, khấu trừ và nộp thay.

Từ 01/07/2025 chỉ được khấu trừ thuế VAT khi thanh toán chuyển khoản

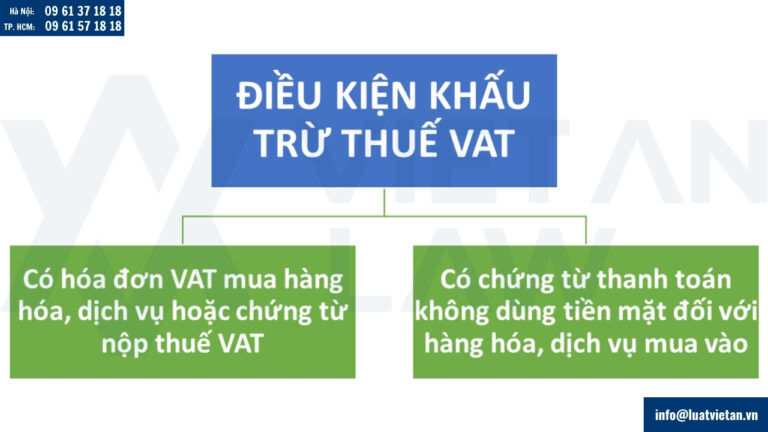

Căn cứ tại khoản 2 Điều 14 Luật Thuế giá trị gia tăng 2024 quy định điều kiện khấu trừ thuế giá trị gia tăng đầu vào như sau:

- Hóa đơn: Có hóa đơn giá trị gia tăng mua hàng hóa, dịch vụ hoặc chứng từ nộp thuế giá trị gia tăng ở khâu nhập khẩu hoặc chứng từ nộp thuế giá trị gia tăng thay cho phía nước ngoài quy định tại khoản 3 và khoản 4 Điều 4 Luật Thuế giá trị gia tăng 2024.

- Chứng từ: Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào, trừ một số trường hợp đặc thù theo quy định của Chính phủ;

- Đối với hàng hóa, dịch vụ xuất khẩu, ngoài các điều kiện trên còn phải có: hợp đồng ký kết với bên nước ngoài về việc bán, gia công hàng hóa, cung cấp dịch vụ; hóa đơn bán hàng hóa, cung cấp dịch vụ; chứng từ thanh toán không dùng tiền mặt; tờ khai hải quan đối với hàng hóa xuất khẩu; phiếu đóng gói, vận đơn, chứng từ bảo hiểm hàng hóa (nếu có).

Trong khi đó, theo quy định cũ tại Khoản 2 Điều 12 Luật Thuế giá trị gia tăng 2008, điều kiện khấu trừ thuế giá trị gia tăng đầu vào được quy định như sau:

- Có hóa đơn giá trị gia tăng mua hàng hóa, dịch vụ hoặc chứng từ nộp thuế giá trị gia tăng ở khâu nhập khẩu;

- Có chứng từ thanh toán qua ngân hàng đối với hàng hóa, dịch vụ mua vào, trừ hàng hóa, dịch vụ mua từng lần có giá trị dưới hai mươi triệu đồng;

- Đối với hàng hóa, dịch vụ xuất khẩu, ngoài các điều kiện trên phải có hợp đồng ký kết với bên ngoài về việc bán, gia công hàng hóa, cung ứng dịch vụ, hóa đơn bán hàng hóa, dịch vụ, chứng từ thanh toán qua ngân hàng, tờ khai hải quan đối với hàng hóa xuất khẩu.

Như vậy, nếu như Luật Thuế giá trị gia tăng 2008 cho phép khấu trừ thuế với giao dịch dưới 20 triệu đồng dù thanh toán bằng tiền mặt thì quy định mới từ 1/7/2025 theo Luật Thuế giá trị gia tăng 2024 là phải có “chứng từ thanh toán không dùng tiền mặt” nếu muốn được khấu trừ thuế GTGT đầu vào.

Hiện hành, pháp luật không có định nghĩa cụ thể cho “Chứng từ thanh toán không dùng tiền mặt”, tuy nhiên dựa trên quy định tại khoản 3 và khoản 4 Điều 15 Thông tư 219/2013/TT-BTC (được sửa đổi bởi Thông tư 26/2015/TT-BTC, Thông tư 119/2014/TT-BTC và Thông tư 173/2016/TT-BTC), chứng từ thanh toán không dùng tiền mặt là một loại giấy tờ, tài liệu, chứng từ được dùng để ghi nhận thông tin về các khoản chi trả giữ bên bán và bên mua cho mục đích mua dịch vụ, hàng hóa theo quy định của pháp luật quản lý thuế nhưng không thanh toán bằng tiền mặt mà thanh toán thông qua các phương tiện khác như chuyển khoản, ví điện từ…

Chứng từ thanh toán không dùng tiền mặt gồm chứng từ thanh toán qua ngân hàng và chứng từ thanh toán không dùng tiền mặt khác.

Trong đó, chứng từ thanh toán qua ngân hàng được hiểu là có chứng từ chứng minh việc chuyển tiền từ tài khoản của bên mua sang tài khoản của bên bán mở tại các tổ chức cung ứng dịch vụ thanh toán theo các hình thức thanh toán sau:

- Séc

- Ủy nhiệm chi hoặc lệnh chi, ủy nhiệm thu, nhờ thu,

- Thẻ ngân hàng, thẻ tín dụng,

- Sim điện thoại (ví điện tử)

- Các hình thức thanh toán khác theo quy định (bao gồm cả trường hợp bên mua thanh toán từ tài khoản của bên mua sang tài khoản bên bán mang tên chủ doanh nghiệp tư nhân hoặc bên mua thanh toán từ tài khoản của bên mua mang tên chủ doanh nghiệp tư nhân sang tài khoản bên bán)

Đề xuất hàng hóa trên 5 triệu đồng từ 01/7/2025 phải chuyển khoản mới được khấu trừ thuế GTGT

Theo dự thảo Nghị định quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng 2024, tại Điều 10 dự thảo Nghị định quy định chi tiết về điều kiện khấu trừ thuế giá trị gia tăng đầu vào thực hiện theo quy định tại khoản 2 Điều 14 Luật Thuế giá trị gia tăng 2024.

Theo đó, đối với quy định chứng từ thanh toán không dùng tiền mặt, dự thảo quy định cụ thể:

- Phải có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ 05 triệu đồng trở lên đã bao gồm thuế giá trị gia tăng.

- Trong đó: Chứng từ thanh toán không dùng tiền mặt là chứng từ chứng minh việc thanh toán không dùng tiền mặt theo quy định của Nghị định 52/2024/NĐ-CP, trừ các chứng từ bên mua nộp tiền mặt vào tài khoản của bên bán.

Dự thảo cũng liệt kê một số trường hợp đặc biệt vẫn được khấu trừ thuế dù không thanh toán qua chuyển khoản thông thường, bao gồm:

- Thanh toán bù trừ hàng hóa, dịch vụ nếu được quy định rõ trong hợp đồng, có biên bản đối chiếu và xác nhận giữa các bên. Trường hợp qua bên thứ ba phải có biên bản ba bên.

- Thanh toán bằng hình thức vay/mượn tiền, cấn trừ công nợ, có hợp đồng văn bản và chứng từ chuyển khoản rõ ràng giữa các bên.

- Thanh toán ủy quyền hoặc thanh toán thay qua bên thứ ba, nếu được quy định trong hợp đồng, và bên thứ ba là pháp nhân hoặc thể nhân đang hoạt động hợp pháp.

Trong các trường hợp nêu trên, nếu phần còn lại của giao dịch có giá trị từ 5 triệu đồng trở lên, phần này vẫn phải có chứng từ thanh toán không dùng tiền mặt để được khấu trừ.

Trên đây là cập nhật quy định mới: Từ 1.7.2025 hóa đơn VAT chỉ được khấu trừ thuế khi thanh toán chuyển khoản. Quý khách hàng có thắc mắc liên quan hay có nhu cầu tư vấn pháp luật thuế, xin vui lòng liên hệ Đại lý Thuế – Luật Việt An để được hỗ trợ tốt nhất.