Đối với nhiều người lao động, tiền ăn trưa, ăn giữa ca là khoản hỗ trợ quan trọng giúp giảm bớt chi phí sinh hoạt hằng ngày. Tuy nhiên, nhiều câu hỏi thắc mắc được đặt ra, đó là khoản phúc lợi này có bị tính thuế thu nhập cá nhân hay không. Ngày 12/11/2025, Cục Thuế ban hành Công văn 5106/CT-TS năm 2025 về chính sách thuế TNCN đã hướng dẫn giải quyết vấn đề này. Việc áp dụng đúng quy định pháp luật tại từng thời điểm sẽ giúp người lao động chủ động kiểm tra bảng lương, tránh bị khấu trừ thuế không đúng và bảo vệ quyền lợi hợp pháp của mình. Bài viết dưới đây Luật Việt An sẽ giúp quý khách hàng hiểu rõ cách tính thuế TNCN đối với tiền ăn trưa, ăn giữa ca.

Bỏ quy định mức tối đa tiền chi bữa ăn giữa ca cho người lao động không vượt quá 730.000 đồng/người/tháng từ 15/6/2025

Trước đây, theo khoản 4 Điều 22 Thông tư 26/2016/TT-BLĐTBXH quy định:

“Công ty thực hiện mức tiền chi bữa ăn giữa ca cho người lao động tối đa không vượt quá 730.000 đồng/người/tháng”.

Quy định này từng được nhiều doanh nghiệp và tổ chức công đoàn lấy làm căn cứ khi xây dựng chính sách phúc lợi cho người lao động.

Tuy nhiên, kể từ ngày 15/6/2025, Thông tư 03/2025/TT-BNV đã chính thức bãi bỏ Thông tư 26/2016/TT-BLĐTBXH. Cụ thể tại khoản 2 Điều 19 của Thông tư mới nêu rõ: “Bãi bỏ Thông tư số 26/2016/TT-BLĐTBXH ngày 1 tháng 9 năm 2016 của Bộ trưởng Bộ Lao động – Thương binh và Xã hội…”.

Như vậy, các nội dung trong Thông tư 26/2016/TT-BLĐTBXH, trong đó có quy định về tiền ăn ca hiện không còn hiệu lực. Điều này khiến nhiều doanh nghiệp, đặc biệt là các công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ, cần rà soát lại các khoản chi phúc lợi để đảm bảo phù hợp với chính sách pháp luật hiện hành.

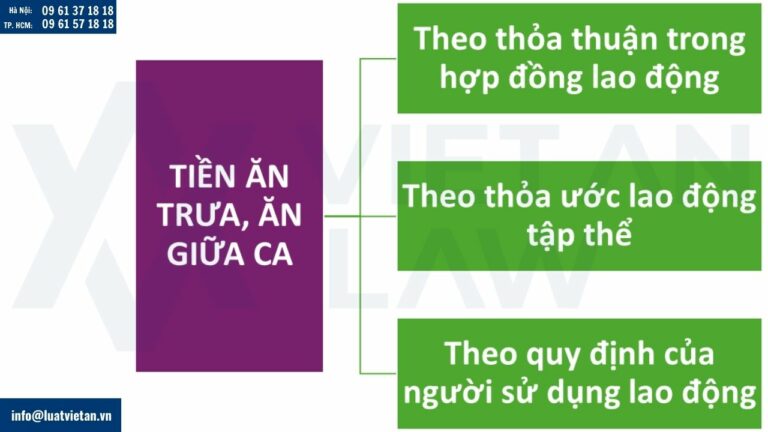

Tiền ăn trưa, ăn giữa ca được thực hiện theo thỏa thuận trong thỏa ước lao động tập thể hoặc nội quy, quy chế của doanh nghiệp

Theo quy định tại khoản 9 Điều 34 Nghị định 44/2025/NĐ-CP (có hiệu lực từ ngày 15/4/2025) quy định về chế độ tiền ăn ca như sau:

“9. Chế độ ăn giữa ca hoặc ăn định lượng đối với người lao động, Ban điều hành, Thành viên Hội đồng, Kiểm soát viên được thực hiện theo thỏa thuận trong thỏa ước lao động tập thể hoặc nội quy, quy chế của doanh nghiệp theo quy định của Bộ luật Lao động.”

Quy định này hiện nay đã hết hiệu lực và Nghị định 248/2025/NĐ-CP thay thế Nghị định 44/2025/NĐ-CP hiện không có quy định về vấn đề này.

Tuy nhiên, có thể áp dụng quy định tại Bộ Luật lao động 2019. Theo đó, Điều 103 Bộ Luật lao động 2019 quy định:

“Chế độ nâng lương, nâng bậc, phụ cấp, trợ cấp và các chế độ khuyến khích đổi với người lao động được thỏa thuận trong hợp đồng lao động, thỏa ước lao động tập thể hoặc quy định của người sử dụng lao động”.

Tiền ăn trưa, ăn giữa ca được thực hiện theo thỏa thuận trong thỏa ước lao động tập thể hoặc nội quy, quy chế của doanh nghiệp

Như vậy, khi không còn văn bản quy định mức giới hạn 730.000 đồng, có thể hiểu doanh nghiệp được tự xác định mức chi hợp lý theo thỏa thuận trong thỏa ước lao động tập thể hoặc nội quy, quy chế của doanh nghiệp.

Với tổ chức công đoàn, việc nắm bắt sự thay đổi này là cần thiết để bảo vệ quyền lợi đoàn viên. Trong bối cảnh không còn quy định mức trần cụ thể, công đoàn cơ sở có thể thương lượng với người sử dụng lao động nhằm duy trì hoặc nâng cao chất lượng bữa ăn giữa ca – một yếu tố quan trọng giúp giữ chân và tạo động lực cho người lao động.

Hướng dẫn cách tính thuế TNCN đối với tiền ăn trưa, ăn giữa ca mới nhất

Ngày 12/11/2025, Cục Thuế ban hành Công văn 5106/CT-TS năm 2025 về chính sách thuế TNCN.

Theo đó, Cục Thuế nhận được Công văn 20769/HAN-QLDN3 ngày 03/10/2025 và Công văn 17311/HAN-QLDN5 ngày 22/9/2025 của Thuế Thành phố Hà Nội, Công văn 574/GLAI-QLDN1 ngày 07/8/2025 của Thuế tỉnh Gia Lai cùng phản ánh vướng mắc về mức tiền ăn trưa, ăn giữa ca khi xác định thuế TNCN của người nộp thuế.

Về vấn đề này, Cục Thuế có ý kiến như sau:

Tại tiết g.5 điểm g khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định:

“g. Không tính vào thu nhập chịu thuế đối với các khoản sau:

g.5) Khoản tiền ăn giữa ca, ăn trưa do người sử dụng lao động tổ chức bữa ăn giữa ca, ăn trưa cho người lao động dưới các hình thức như trực tiếp nấu ăn, mua suất ăn, cấp phiểu ăn.

Trường hợp người sử dụng lao động không tổ chức bữa ăn giữa ca, ăn trưa mà chi tiền cho người lao động thì không tính vào thu nhập chịu thuế của cá nhân nếu mức chi phù hợp với hướng dẫn của Bộ Lao động – Thương binh và Xã hội. Trường hợp mức chi cao hơn mức hướng dẫn của Bộ Lao động – Thương binh và Xã hội thì phẩn chi vượt mức phải tính vào thu nhập chịu thuề của cá nhân.

Mức chi cụ thế áp dụng đổi với doanh nghiệp Nhà nước và các tố chức. đơn vị thuộc cơ quan hành chính sự nghiệp, Đảng, Đoàn thế, các Hội không quá mức hướng dẫn của Bộ Lao động – Thưong binh và Xã hội. Đối với các doanh nghiệp ngoài Nhà nước và các tổ chức khác, mức chi do thủ trưởng đơn vị thống nhất với chủ tịch công đoàn quyết định nhưng tối đa không vượt quá mức áp dụng đối với doanh nghiệp Nhà nước”

Ngày 29/9/2025, Bộ Nội vụ có Công văn 1387/CTL&BHXH-TLSXKD gửi Cục Thuế, trong đó có nêu:

“Theo quy định tại Điều 103 Bộ Luật lao động 2019 thì các chế độ khuyến khích đối với người lao động được thỏa thuận trong hợp đồng lao động, thỏa ước lao động tập thể hoặc quy định của người sử dụng lao động. Chế độ ăn giữa ca đối với người lao động, Ban điều hành, Thành viên hội đồng, Kiểm soát viên trong doanh nghiệp nhà nước từ ngày 01/01/2025 đến 31/7/2025 được thưc hiện theo quy định tại khoản 9 Điều 34 Nghị định 44/2025/NĐ-CP (hết hiệu lực) ngày 28/2/2025 của Chính phủ quy định quản lý lao động, tiền lương, thù lao, tiền thưởng trong doanh nghiệp nhà nước; từ ngày 01/8/2025 được thực hiện theo quy định của Bộ Luật Lao động 2019.”

Như vậy, theo tinh thần của cả 2 văn bản Nghị định 44/2025/NĐ-CP và Bộ Luật Lao động 2019 được áp dụng tại hai giai đoạn trên thì:

Trường hợp Công ty phát sinh khoản chi tiền cho bữa ăn giữa ca cho người lao động làm việc tại Công ty, nếu khoản chỉ này được quy định cụ thể về điều kiện hưởng, mức hưởng trong hợp đồng lao động, thỏa ước lao động tập thể hoặc nội quy, quy chế của Công ty thì cách tính thuế TNCN đối với tiền ăn trưa, ăn giữa ca như sau:

Hướng dẫn cách tính thuế TNCN đối với tiền ăn trưa, ăn giữa ca mới nhất

- Nếu chi theo đúng mức đã thỏa thuận trong hợp đồng lao động, thỏa ước lao động tập thể hoặc nội quy, quy chế của Công ty: thì không tính vào thu nhập chịu thuế TNCN.

- Nếu mức chi tiền vượt quá quy định thì phần vượt sẽ tính vào thu nhập chịu thuế TNCN.

Ví dụ: Ngày 01/07/2025, Công ty A ký hợp đồng với anh B. Trên hợp đồng thỏa thuận: anh Thành được hỗ trợ tiền ăn: 800.000đ/tháng (Thỏa thuận này đúng với quy định trong quy chế lương thưởng của công ty A)

- Tháng 7/2025, anh A nhận được tiền ăn là 750.000đ/tháng thì sẽ được miễn thuế TNCN tất số tiền 750.000đ này (vì số tiền ăn nhận được đang không vượt quá mức đã thỏa thuận trong HĐLÐ). Còn nếu anh A mà nhận được tiền ăn vượt quá quá 800.000đ/tháng thì phần vượt quá 800.000đ/tháng đó sẽ bị tính thuế TNCN

- Tháng 8/2025, anh A nhận được tiền ăn là 900.000đ/tháng thì sẽ được miễn 800.000đ, còn phần vượt cao hơn mức thỏa thuận 800.000đ là 100.000đ sẽ bị tính thuế TNCN.

Tiền phụ cấp ăn trưa có được tính vào tiền đóng BHXH của người lao động hay không?

Căn cứ tại điểm b khoản 1 Điều 31 Luật Bảo hiểm xã hội 2024 quy định người lao động thuộc đối tượng thực hiện chế độ tiền lương do người sử dụng lao động quyết định thì tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc là tiền lương tháng, bao gồm mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác được thỏa thuận trả thường xuyên, ổn định trong mỗi kỳ trả lương. Trường hợp người lao động ngừng việc vẫn hưởng tiền lương tháng bằng hoặc cao hơn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất thì đóng theo tiền lương được hưởng trong thời gian ngừng việc.

Các khoản bổ sung khác theo thỏa thuận của hai bên được hướng dẫn tại điểm c khoản 5 Điều 3 Thông tư 10/2020/TT-BLĐTBXH, trong đó:

- Các khoản bổ sung không xác định được mức tiền cụ thể cùng với mức lương thỏa thuận trong hợp đồng lao động, trả thường xuyên hoặc không thường xuyên trong mỗi kỳ trả lương gắn với quá trình làm việc, kết quả thực hiện công việc của người lao động.

- Đối với các chế độ và phúc lợi khác như thưởng theo quy định tại Điều 104 của Bộ luật Lao động, tiền thưởng sáng kiến; tiền ăn giữa ca; các khoản hỗ trợ xăng xe, điện thoại, đi lại, tiền nhà ở, tiền giữ trẻ, nuôi con nhỏ; hỗ trợ khi người lao động có thân nhân bị chết, người lao động có người thân kết hôn, sinh nhật của người lao động, trợ cấp cho người lao động gặp hoàn cảnh khó khăn khi bị tai nạn lao động, bệnh nghề nghiệp và các khoản hỗ trợ, trợ cấp khác thì ghi thành mục riêng trong hợp đồng lao động.

Theo đó, căn cứ các quy định nêu trên thì các khoản tiền ăn trưa của người lao động mà ghi thành mục riêng trong hợp đồng lao động, không nằm trong tiền lương của người lao động thì không phải đóng bảo hiểm xã hội.

Trường hợp doanh nghiệp xây dựng Quy chế chi tiền ăn trưa tách bạch riêng với tiền lương của người lao động thì các khoản này cũng không phải đóng bảo hiểm xã hội.

Tuy nhiên, nếu coi các khoản này thuộc tiền lương hằng tháng thì phải đóng bảo hiểm xã hội.

Trên đây là tư vấn cách tính thuế TNCN đối với tiền ăn trưa, ăn giữa ca. Quý khách hàng có thắc mắc liên quan, hay có nhu cầu tư vấn về thuế, vuil lòng liên hệ Đại lý Thuế – Công ty Luật Việt An để được tư vấn, hỗ trợ tốt nhất!