Trong quá trình lựa chọn loại hình doanh nghiệp, yếu tố thuế là một trong những tiêu chí then chốt ảnh hưởng đến quyết định của nhà đầu tư hoặc người khởi nghiệp. Tại Việt Nam, Công ty trách nhiệm hữu hạn (TNHH) và Công ty cổ phần (CP) là hai loại hình phổ biến nhất, mỗi loại có đặc điểm riêng về cấu trúc sở hữu, khả năng huy động vốn, và đặc biệt là nghĩa vụ thuế. Việc phân tích cụ thể các khía cạnh thuế giữa công ty TNHH và công ty cổ phần sẽ giúp các doanh nghiệp lựa chọn mô hình phù hợp, tối ưu hóa chi phí và tuân thủ quy định pháp luật một cách hiệu quả.

Công ty TNHH và Công ty cổ phần

Đặc điểm của công ty TNHH

- Công ty TNHH được chia thành 2 loại là: Công ty TNHH 1 thành viên và công ty TNHH 2 thành viên trở lên.

- Vốn điều lệ chia thành từng phần, mỗi thành viên có thể góp nhiều, ít khác nhau.

- Thành viên góp vốn có thể là cá nhân hoặc tổ chức.

- Các thành viên góp vốn chỉ chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác trong phạm vi số vốn đã góp vào công ty.

- Công ty TNHH chỉ được phát hành trái phiếu, không được quyền phát hành cổ phần.

Đặc điểm của công ty cổ phần

- Công ty cổ phần có vốn điều lệ được chia thành nhiều phần bằng nhau gọi là cổ phần.

- Cổ đông có thể là cá nhân, tổ chức; số lượng cổ đông tối thiểu là 3 và không giới hạn số lượng.

- Các cổ đông là người nắm giữ cổ phần, chỉ chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của công ty trong phạm vi số vốn đã góp.

- Công ty cổ phần có quyền phát hành cổ phần, trái phiếu và các loại chứng khoán ra thị trường.

Ưu nhược điểm về thuế giữa công ty TNHH và công ty cổ phần

Ưu điểm về thuế của công ty TNHH

- Cơ chế quản lý đơn giản hơn công ty cổ phần: Công ty TNHH, đặc biệt là loại hình 1 thành viên hoặc dưới 3 thành viên, có quy trình quản lý gọn nhẹ hơn, nên dễ dàng kiểm soát và kê khai thuế.

- Không bắt buộc công khai báo cáo tài chính: Không như công ty cổ phần, công ty TNHH không phải công khai BCTC, giúp hạn chế rủi ro bị kiểm tra thuế thường xuyên do công khai lợi nhuận.

- Không bị đánh thuế cổ tức cá nhân như cổ phần: Khi chia lợi nhuận, nếu chủ sở hữu là pháp nhân, thì phần lợi nhuận này không phải chịu thuế thu nhập cá nhân, khác với cổ đông công ty cổ phần (bị 5%).

- Hưởng ưu đãi thuế nếu đầu tư vào vùng khó khăn hoặc ngành ưu tiên: Giống như công ty cổ phần, công ty TNHH cũng được áp dụng ưu đãi về thuế TNDN nếu đạt điều kiện theo Luật Thuế hiện hành.

Nhược điểm về thuế của công ty TNHH

- Khó huy động vốn nên ít khả năng tối ưu thuế qua tái đầu tư: Công ty TNHH không được phát hành cổ phiếu nên gặp khó khăn khi muốn tăng vốn để mở rộng và tối ưu nghĩa vụ thuế bằng chiến lược đầu tư.

- Khi chuyển nhượng vốn phải xác định lại thuế phức tạp: Việc chuyển nhượng phần vốn góp trong công ty TNHH cần định giá lại phần vốn, phải công chứng và tính thuế TNCN 20% trên thu nhập, gây nhiều thủ tục rườm rà.

- Không có cơ chế phân phối lợi nhuận linh hoạt: Do số lượng thành viên giới hạn, việc chia lợi nhuận chịu sự quản lý chặt hơn, khó tách bạch chi phí – lợi nhuận để tối ưu thuế như trong công ty cổ phần.

- Bị giới hạn đối tượng sở hữu: Chủ sở hữu là cá nhân thường phải chịu thuế TNCN nếu công ty có lợi nhuận cao và muốn chuyển sang dạng chi trả cá nhân.

Ưu điểm về thuế của công ty cổ phần

- Dễ huy động vốn để mở rộng, từ đó tối ưu thuế thu nhập doanh nghiệp: Có thể phát hành cổ phiếu để tăng vốn, đầu tư thêm vào sản xuất, giúp giảm lợi nhuận chịu thuế thông qua tăng chi phí hợp pháp.

- Chi phí tài chính từ phát hành cổ phiếu không bị đánh thuế: Việc gọi vốn từ cổ đông không phát sinh chi phí vay hay chi phí lãi, không bị tính vào chi phí tính thuế TNDN.

- Có thể phân phối cổ tức linh hoạt: Chia cổ tức bằng cổ phiếu (không bị đánh thuế TNCN tại thời điểm chia), giúp trì hoãn nghĩa vụ thuế cá nhân cho cổ đông.

- Dễ mở rộng chi nhánh, hưởng ưu đãi thuế theo khu vực hoặc ngành nghề: Có thể thành lập chi nhánh tại địa phương có chính sách ưu đãi thuế TNDN để giảm tổng thuế phải nộp.

- Có thể niêm yết, minh bạch tài chính để hưởng chính sách thuế tốt hơn: Do báo cáo minh bạch, công ty cổ phần dễ đạt điều kiện để tham gia các chương trình hỗ trợ, khuyến khích đầu tư, bao gồm miễn giảm thuế.

Nhược điểm về thuế của công ty cổ phần

- Đánh thuế hai lần: TNDN và thuế TNCN khi chia cổ tức: Sau khi nộp thuế TNDN (20%), phần cổ tức chia cho cổ đông sẽ tiếp tục bị khấu trừ 5% thuế TNCN.

- Chi phí kiểm toán bắt buộc và công khai tài chính: Bắt buộc kiểm toán và công khai báo cáo tài chính, điều này có thể làm tăng khả năng bị cơ quan thuế kiểm tra, truy thu.

- Thủ tục thuế phức tạp hơn do nhiều cổ đông: Việc chia cổ tức, chuyển nhượng cổ phần, hoặc xử lý lỗ/lãi liên quan đến nhiều cổ đông có thể phát sinh tranh chấp thuế và cần xử lý pháp lý rõ ràng.

- Khi chuyển nhượng cổ phần phải nộp thuế TNCN: Cổ đông cá nhân phải nộp 5% thuế TNCN trên giá trị chuyển nhượng (không phải trên phần lãi), làm tăng nghĩa vụ thuế trong giao dịch vốn.

- Phân phối lợi nhuận chịu giám sát chặt từ cơ quan thuế: Việc chia lợi nhuận phải được quyết định qua Đại hội cổ đông, có biên bản và rõ ràng, hạn chế khả năng linh hoạt điều chỉnh thuế qua chi phí.

So sánh công ty TNHH và công ty cổ phần về thuế

Giống nhau: Cả hai cùng chịu các loại thuế chính như TNDN, GTGT, lệ phí môn bài và có thể hưởng ưu đãi nếu đủ điều kiện.

Khác nhau:

| Tiêu chí | Công ty TNHH | Công ty Cổ phần |

| Thuế thu nhập cá nhân (TNCN) khi chuyển nhượng vốn | 20% trên lợi nhuận chuyển nhượng | 5% trên tổng giá trị chuyển nhượng |

| Thuế TNCN khi chia lợi nhuận/cổ tức | Không chịu thuế nếu lợi nhuận chuyển cho pháp nhân | Bị khấu trừ 5% thuế TNCN khi chia cổ tức |

| Công khai báo cáo tài chính | Không bắt buộc công khai | Bắt buộc công khai (nếu đã niêm yết hoặc theo quy định) |

| Chi phí kế toán, kiểm toán | Đơn giản hơn, không bắt buộc kiểm toán | Bắt buộc kiểm toán định kỳ |

| Khả năng huy động vốn để tái đầu tư (giảm thuế TNDN) | Hạn chế, không phát hành cổ phiếu | Linh hoạt, có thể phát hành cổ phiếu |

Loại hình nào phù hợp hơn về mặt thuế?

Về bản chất, cả công ty TNHH và công ty cổ phần đều chịu các sắc thuế chính giống nhau: thuế thu nhập doanh nghiệp (TNDN), thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) từ chuyển nhượng vốn hoặc chia lợi nhuận, và lệ phí môn bài. Tuy nhiên, mức độ tác động và khả năng tối ưu hóa thuế ở mỗi loại hình lại khác nhau:

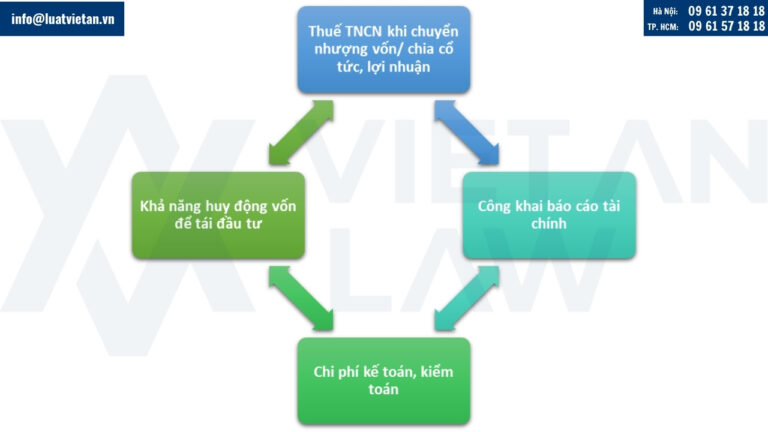

- Khả năng bị đánh thuế hai lần (TNDN + TNCN cổ tức): Công ty TNHH Thấp hơn nếu chủ sở hữu là pháp nhân trong khi đó Công ty Cổ phần cao hơn (luôn bị đánh 5% TNCN trên cổ tức.

- Phức tạp trong chuyển nhượng vốn: Công ty TNHH phức tạp hơn do thủ tục định giá lại vốn góp

- Chi phí kiểm toán và báo cáo thuế: Công ty cổ phần cao hơn cao hơn, bắt buộc công khai và kiểm toán

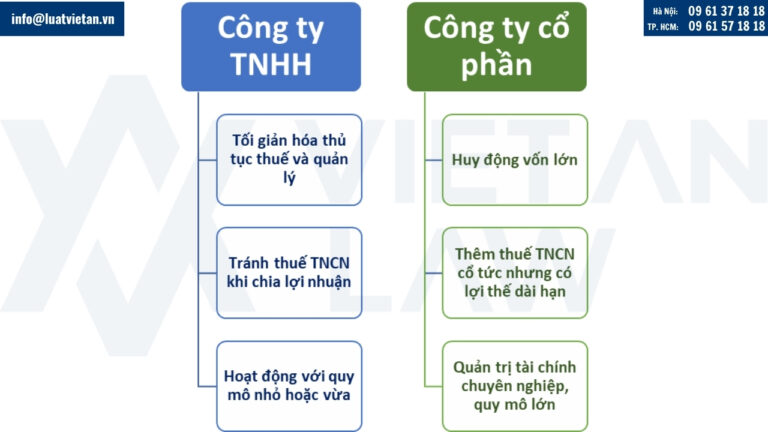

Công ty TNHH: mục tiêu là tối ưu thuế trong quy mô nhỏ – vừa

- Tối giản hóa thủ tục thuế và quản lý

- Tránh thuế TNCN khi chia lợi nhuận (nếu chủ sở hữu là pháp nhân)

- Hoạt động với quy mô nhỏ hoặc vừa

Công ty cổ phần: hướng đến mở rộng lâu dài và đầu tư lớn

- Mục tiêu huy động vốn lớn để tái đầu tư và giảm thuế TNDN qua chi phí mở rộng

- Chấp nhận chịu thêm thuế TNCN cổ tức nhưng có lợi thế dài hạn nếu niêm yết công khai

- Quản trị tài chính chuyên nghiệp, quy mô lớn

Công ty luật Việt An cung cấp thông tin về ưu nhược điểm về thuế giữa công ty TNHH và công ty cổ phần. Qúy khách hàng có thắc mắc xin vui lòng liên hệ trực tiếp tới Công ty để được tư vấn chi tiết!